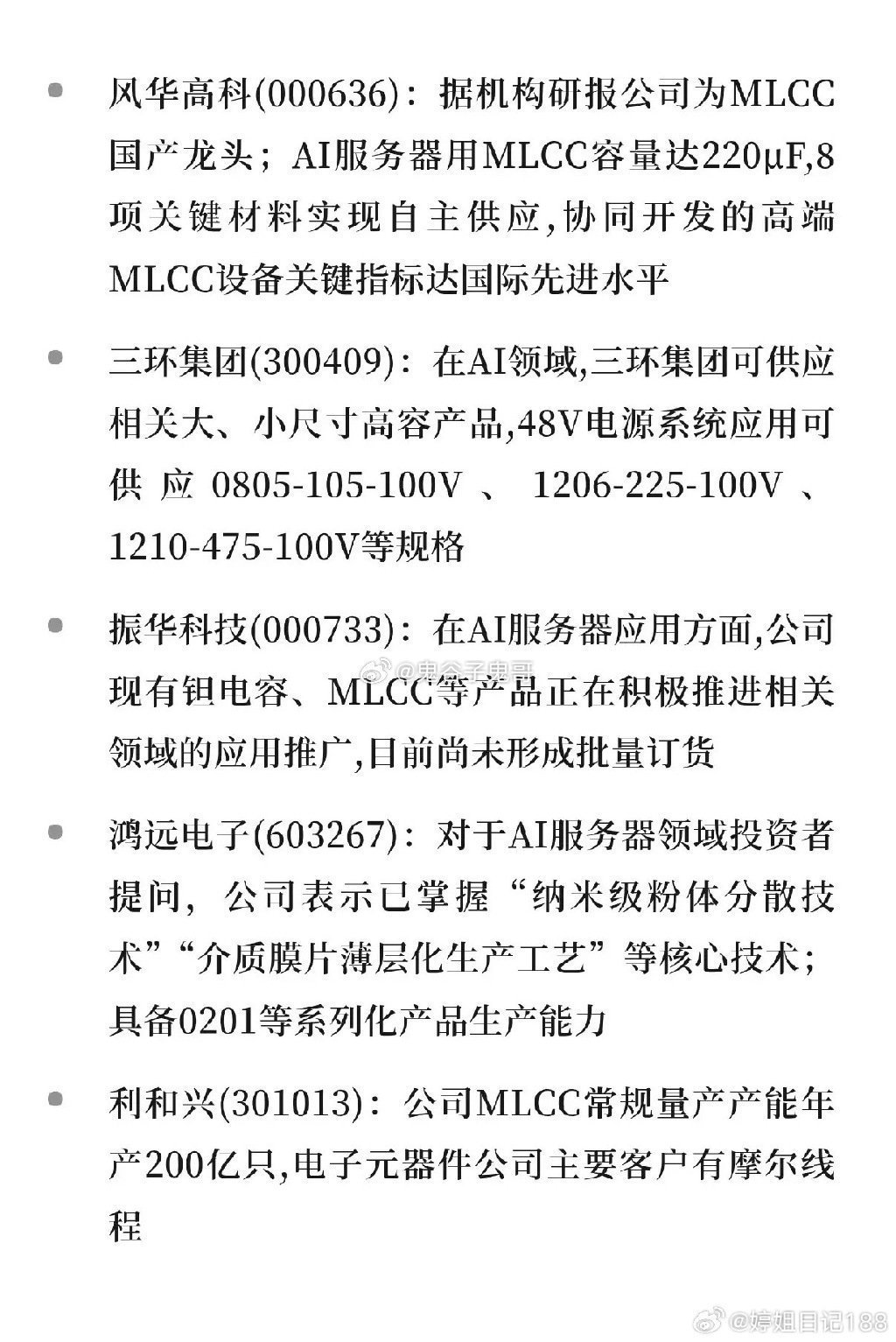

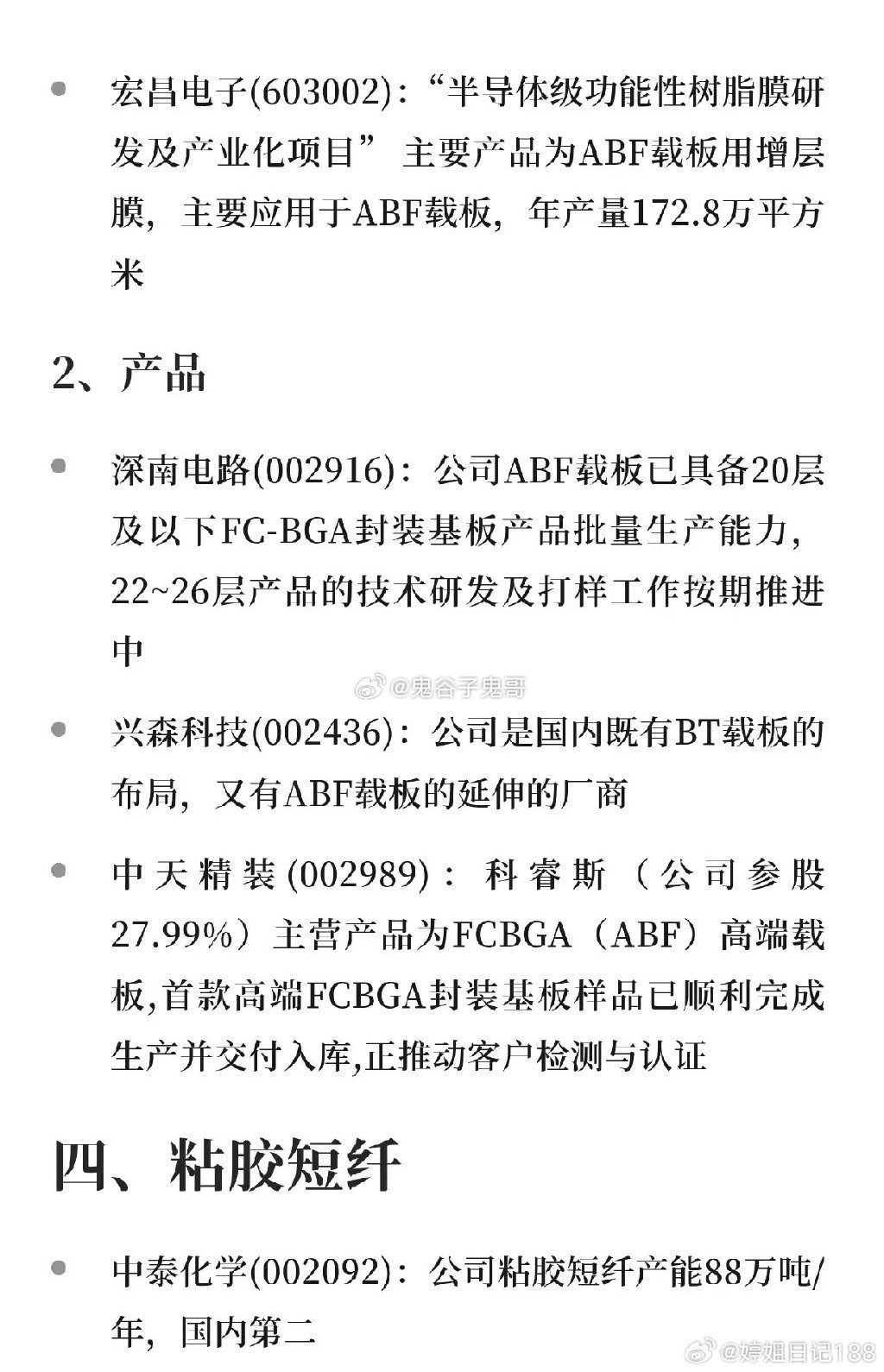

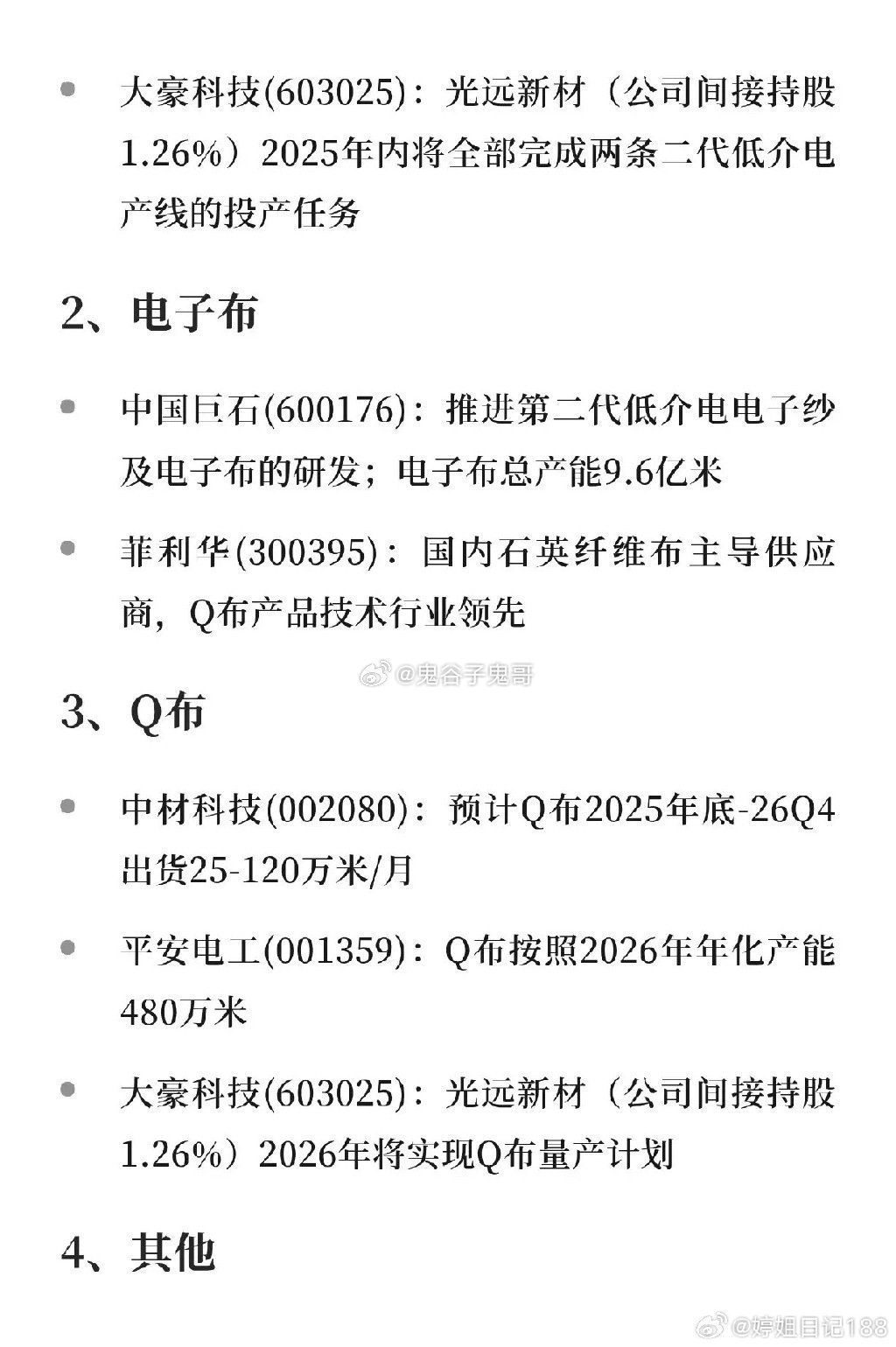

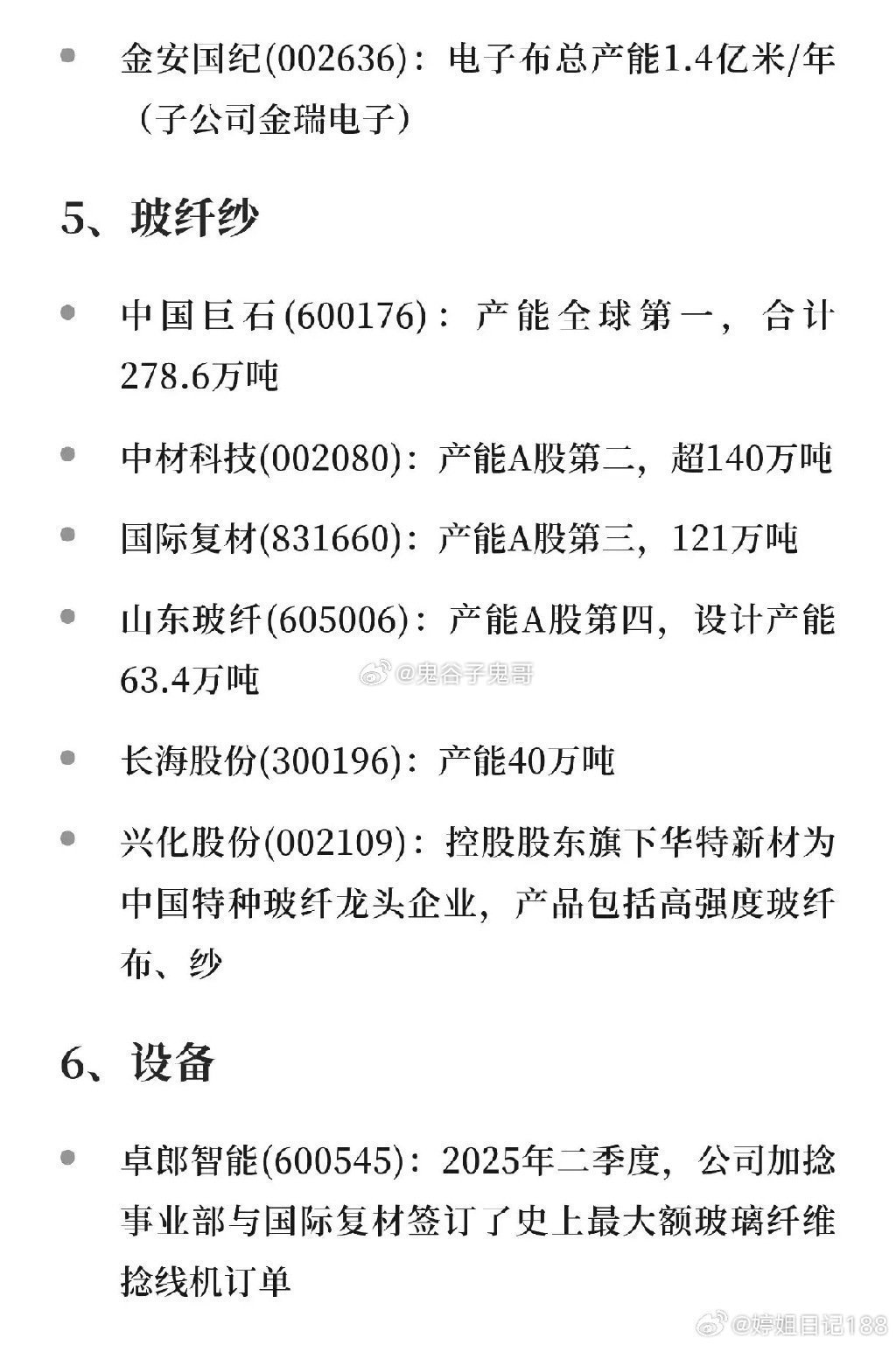

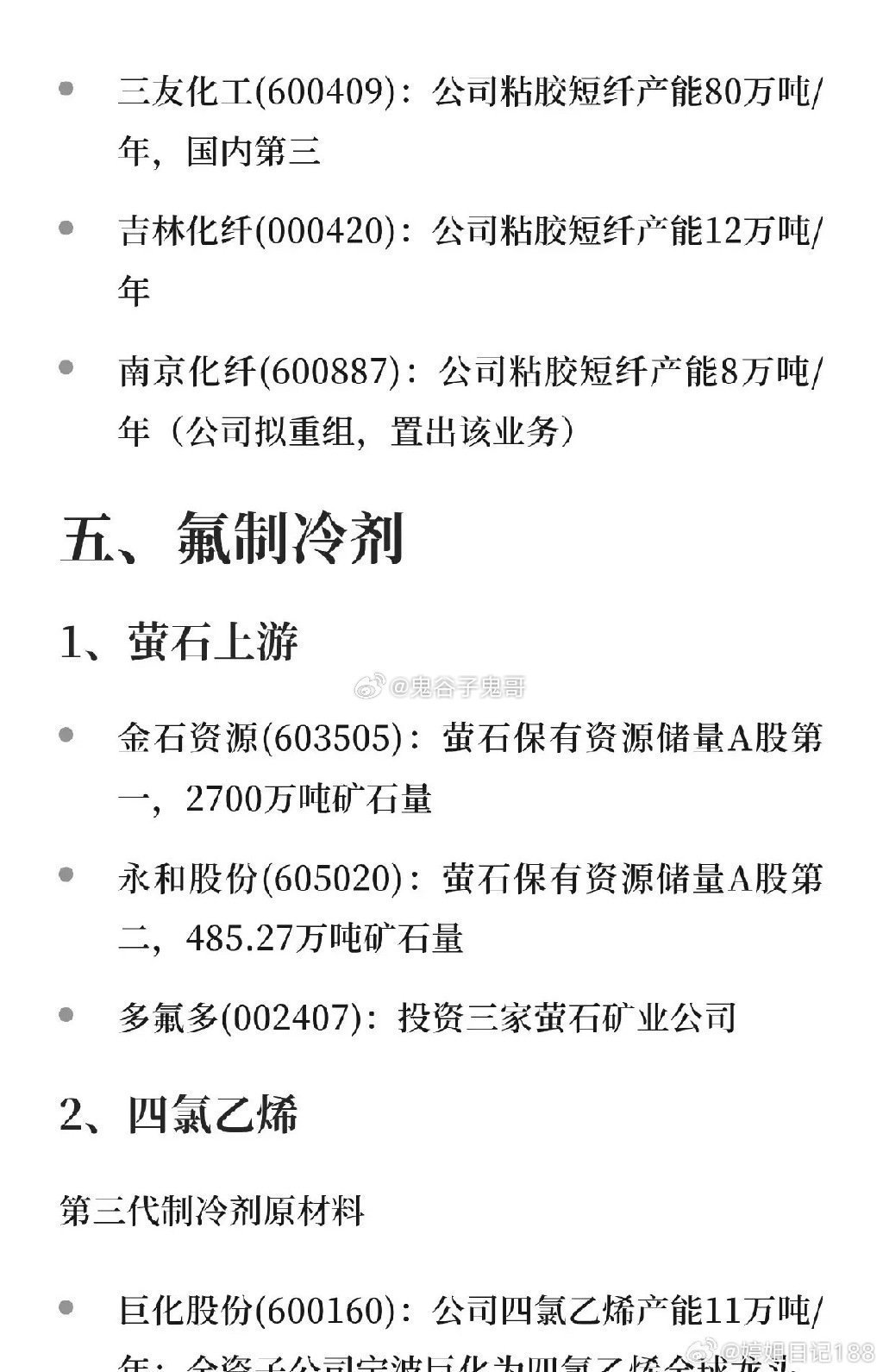

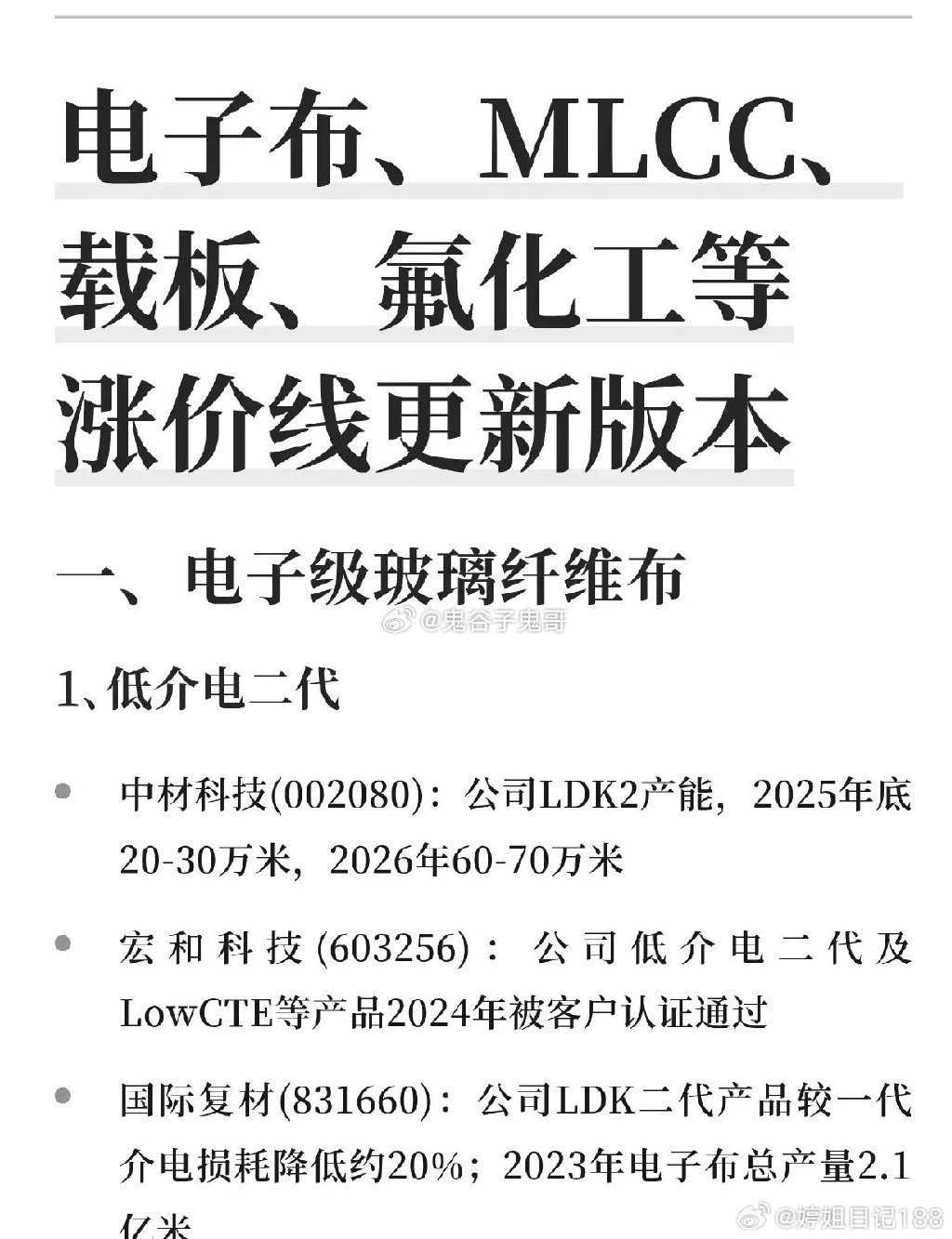

AI算力驱动电子材料涨价潮:五大细分赛道全梳理AI服务器与数据中心的爆发式增长,正从芯片算力传导至上游电子材料,电子布、MLCC、IC载板、粘胶短纤、氟制冷剂等细分领域迎来量价齐升的产业机遇。这轮涨价并非短期炒作,而是AI算力需求重构产业链价值的必然结果。 核心逻辑:算力刚需驱动材料升级AI服务器单机柜功率密度从传统的10-20kW飙升至50-100kW,对电子材料提出了更高要求:低介电损耗、高稳定性、高可靠性。以电子布为例,低介电二代(LDK2)和Q布成为高频高速PCB的核心材料,中材科技、宏和科技等企业率先突破技术瓶颈,产能逐步释放。MLCC领域,村田制作所预警AI服务器订单翻倍,国内企业从粉体、离型膜到终端产品全面布局,加速国产替代。 案例佐证:细分赛道龙头加速突围电子布:中材科技LDK2产能2025年底将达20-30万米,Q布预计2025年底-26Q4出货25-120万米/月;中国巨石电子布总产能9.6亿米,推进第二代低介电产品研发。 MLCC:国瓷材料5000吨高端粉体已投产1000+吨,风华高科AI服务器用MLCC容量达220μF,8项关键材料自主供应;洁美科技离型膜通过三星、村田验证,实现高端产品稳定供货。IC载板:深南电路ABF载板具备20层及以下批量生产能力,南亚新材BT材料项目预计2026年底建成,填补国内高端载板材料空白。氟制冷剂:巨化股份2025年R32生产配额12.8万吨,占比45.8%,第三代制冷剂配额占比38.4%,行业龙头地位稳固。 产业链延伸:从材料到终端的价值重构这轮涨价潮覆盖了从上游材料到终端应用的全链条:1. 上游材料:电子布、陶瓷粉体、离型膜、BT/ABF载板材料率先受益,技术壁垒高的企业获得估值溢价。2. 中游制造:MLCC、IC载板等产品通过技术迭代,切入AI服务器等高附加值领域。3. 下游应用:AI服务器、数据中心、新能源汽车等需求爆发,为材料企业提供持续增长动力。 风险提示 技术迭代风险:电子材料技术更新快,若企业研发投入不足,可能被新技术替代。

产能释放不及预期:中材科技Q布、南亚新材BT材料等项目若延期,将影响业绩兑现。

行业竞争加剧:MLCC、氟制冷剂等领域参与者众多,价格战可能压缩利润空间。

政策波动风险:氟制冷剂配额受政策调控,配额调整将直接影响企业盈利。投资有风险,入市需谨慎。本文内容仅为信息分享,不构成任何投资建议。