陕西,一男子给儿子买了份“储蓄返本+分红”的保险,缴费期10年,每年保费 13354.8 元,被保险人可以领取生存年金和分红,男子缴纳了10年,合计缴了 133548 元,在这期间,他领取分红47069.89,可是他突然发现,这份保险是27年,期末价值为0,而且,被保险人满80岁时,保险公司不再承担保险责任,也就是说,到期后本金取不出来,男子急了,这不是在骗人吗?他告到法院,结果令人意外。

刘先生生了个儿子,他心里高兴,为了给儿子一个保障,他决定要给儿子存一笔钱。

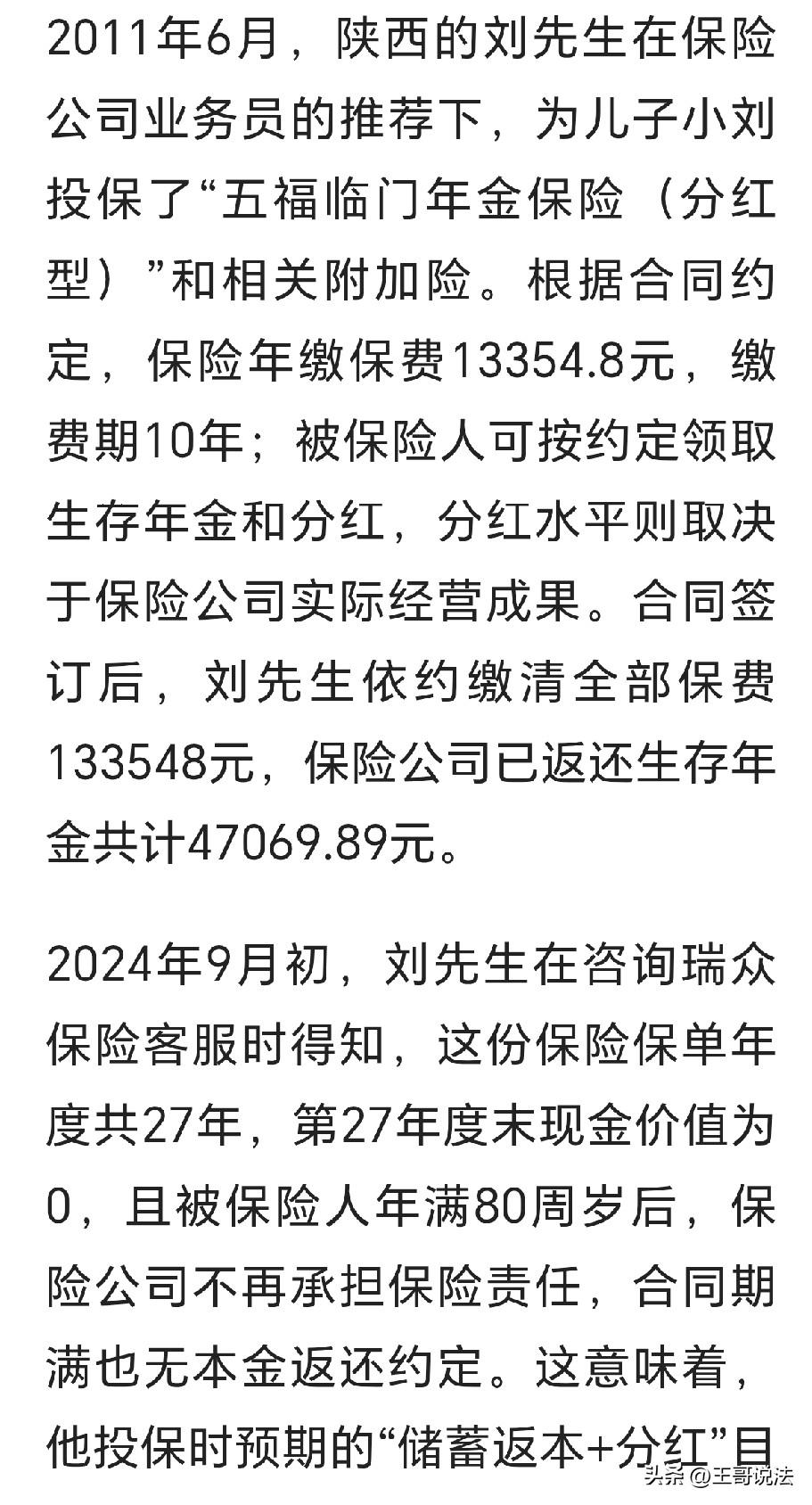

2011 年 6 月,刘先生在保险员的推荐下给儿子买了份保险,推销员说,这种保险,既能储蓄返本,又有分红,收益那是相当的可观。

刘先生一听,这个类型,正好符合自己的要求,他就是想给儿子存一笔钱,外加还能有些收益的打算。

他立刻签了合同,合同上约定,每年保费 13354.8 元,缴费期 10 年。

被保险人可以按照约定领取生存年金和分红,但是分红水平的多少,要看保险公司实际经营成果为准。

刘先生心想,为了儿子,这点投入不算什么,他就每年缴纳保费,按期缴纳了10 年,一共缴了 133548 元。

在这期间,保险公司也给他返还了生存年金,刘先生一共领取了 47069.89 元。

岁月如梭,日月轮换,在刘先生心里,一直以为这份保险在稳稳地增值。

一直到 2024 年 9 月,他去咨询客服,客服告诉他说,这份保险保单年度总共是 27 年,到第27 年度末,现金价值为 0。

而且,被在保险人年满 80 周岁后,保险公司就不再承担保险责任了,在合同期满,也没有返还本金的约定。

他这时才知道真相,他被骗了,这份保险压根就不给返本,也就是说,他的本钱不会给他。

也就是说,刘先生预期的“储蓄返本 + 分红”的目的根本无法实现。

刘先生急了,自己这 10 年省吃俭用,辛苦缴纳的 13 万多元保费,就是打了水漂了,这不就是在骗人吗?

他不明白,当初买的时候,业务员说得天花乱坠,明明说的是储蓄返本+分红,到了现在,怎么变成了本金取不出来?

刘先生越想越气,他一纸诉状,将保险公司告到了法院,要求解除合同,返还全部保费,还要支付资金占用利息。

法院经过调查,发现保险员在向刘先生推销保险时,明知道刘先生投保的目的是储蓄。

保险员却不告诉刘先生合同里“期满现金价值为 0、无本金返还”这些关键信息。

因此法院认为,就是因为保险公司的这种不作为行为,导致了刘先生在完全不知情的情况下做出投保决定。

最终他稀里糊涂就签了合同,使得他原本要储蓄的目的无法达成。

法院判决,解除刘先生和保险公司签的合同,要求保险公司全额返还刘先生已缴的 133548 元保费,并支付自缴费之日起的资金占用利息。

保险公司不服,提起上诉。

二审认为,合同为格式条款,保险公司作为专业机构,有责任向刘先生全面清晰的说明保险关键信息。

可是,保险公司的业务员并没有告诉刘先生,第 27 年度末现金价值为 0。

这明显是保险公司没有履行说明义务。

而且,在保险合同期满之后,刘先生可以得到的收益总额,比他已经缴纳保费还要少。

再加上到了期末,现金价值为0,不给返本,这和刘先生储蓄的预期严重不符,导致刘先生储蓄的目的无法实现。

因此,二审认为,刘先生和保险公司签的合同,完全符合解除条件。

《民法典》第566条规定: 合同解除后,尚未履行的,终止履行;已经履行的,根据履行情况和合同性质,当事人可以请求恢复原状或者采取其他补救措施,并有权请求赔偿损失。

最终,二审判决,保险公司在返还保费时,扣除已经支付的生存年金 47069.89 元,返还金额为 86478.11 元。

有人认为,买保险的前提是:要么自己能看懂保险合同条款,要么能找到靠谱的保险业务员,否则还是慎重购买。

更有人说,保险合同文本太长,一般人根本就看不懂的。

刘先生这个事情,说白了就是保险业务员抓住刘先生想给儿子存钱的需求,只谈收益,却对不反本金的关键条款绝口不提。

等刘先生发现不对劲时,10年的血汗钱眼看就要打了水漂,换做是谁都得着急。

保险合同是格式条款,保险公司有义务把话说透,不能光拣爱听的说。

毕竟大部分买保险的人都不是专业人士,要是全靠自己去啃密密麻麻的合同文本,大概率会看不明白。

这件事也提醒我们,买保险不能光听业务员的说法,不管对方说得多好多好,自己一定要看合同里的关键信息。

如果实在看不明白,那就找个懂行的人帮着看看,千万不要随意就签合同,一定要搞清楚再做决定。

对此,你怎么看?