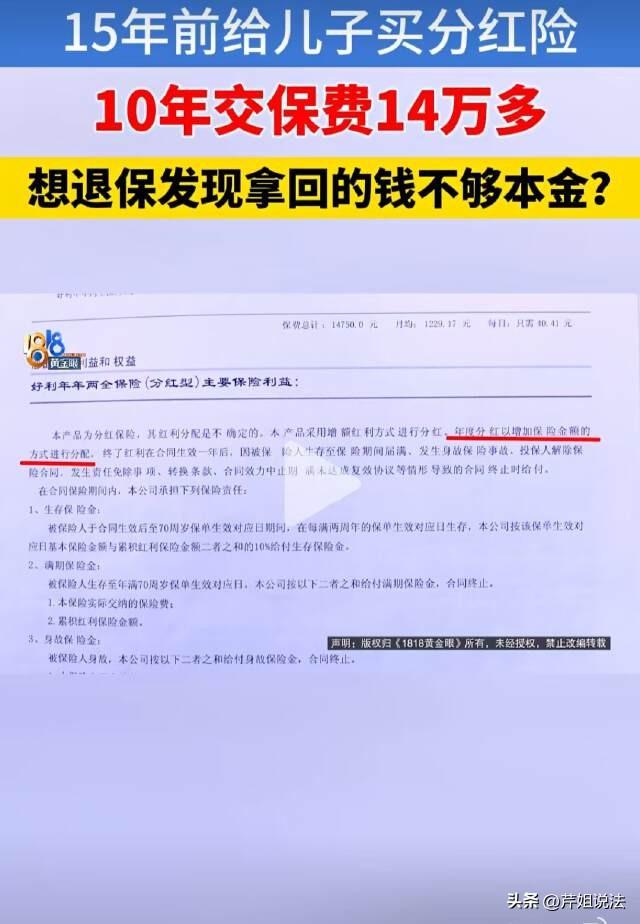

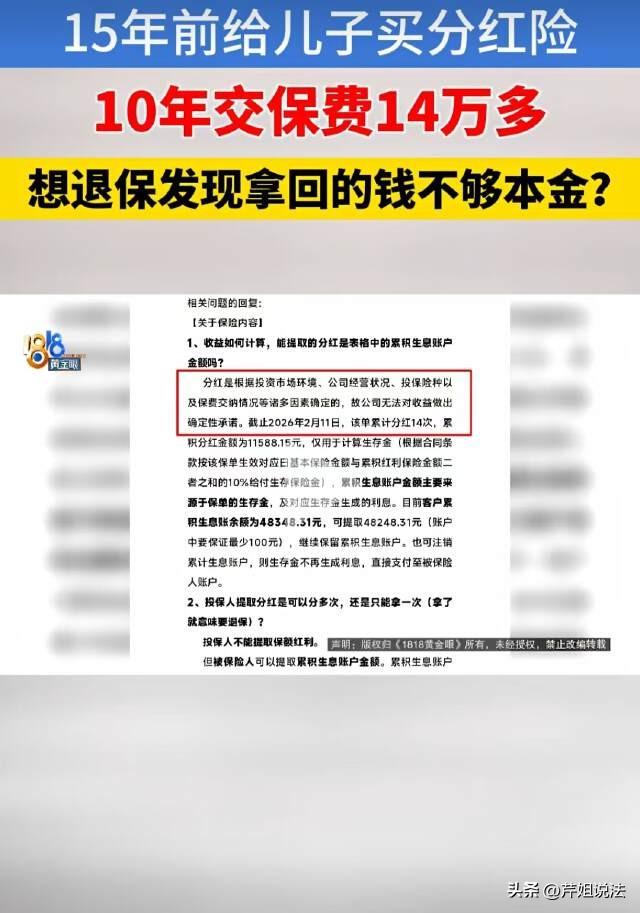

宁波,林女士有一份15年前买的分红型保险,每年交14750元,交了10年。如今儿子上大学,她去退保时却发现:交了将近15万的本金如今只剩下8万多,分红也只能拿到47000元,这到底是怎么一回事? 林女士是2011年购买的新华保险“好利年年两全保险(分红型)。那时,林女士的儿子刚满4岁。一位保险业务员上门推销,说这款产品收益很不错。 当时业务员对林女士保证道“两年拿一次分红,你要拿钱就去拿。不拿也可以,等小孩读大学了,有一笔钱,大学学校的费用全部可以包括在里面。” 冲着这份“教育金保障”,林女士每年交14750元,一共交了10年,总计保费147500元。 2025年,林女士的儿子考上了大学,读的是民办学校,每年学费三万多。林女士想起当年业务员的承诺,兴冲冲地去保险公司查看账户,想取钱给孩子交学费。 结果让她傻眼了:账户里可提取的分红只有47000多元。 这点分红只够交一年学杂费的,林女士就想咨询退保。结果算了算账,发现这时候退的话,拿回来的钱还没有这些年交的本金多。 面对147500的本金变成8万多,分红钱只得4万多的结果,李女士实在无法接受。 她找到当年的业务员俞女士,对方却表示“我老早忘记了,那么多年。我做了几个月就不做了”。 随着事情在网上的发酵,当记者联系上这位前业务员,她坦言:“我们那会也是刚刚做这项业务,也不是很理解这种保险。”至于当年具体怎么跟林女士说的,她已经记不清了。 这位业务员建议林女士再好好看看合同,弄明白到底是怎么一个事情。 为什么明明交了十几万,退保时本金只剩8万?分红也只有4万多,钱都去哪了? 原来林女士每年交的14750元保费,其实不是全部存起来了,而是被分成了三份: 第一份是买保障的成本,分红险本质还是保险,不是银行存款。 保险公司要承担林女士儿子的风险保障(比如身故保障),这部分钱是要扣掉的。就像买车险,你交的钱一部分是买保障,不是存钱。 第二份是保险公司的“手续费”。 包括业务员的佣金、保险公司的管理费、运营成本等。尤其是前几年,大部分保费都拿去支付这些费用了。这也是为什么前几年退保几乎拿不回钱的原因。 第三份才是用来投资产生分红,也就是林女士的147500元扣完上面两笔,剩下的钱才进入投资账户,用来产生分红。 所以这就是为什么15年后分红只有4万多的原因。真正用来投资的钱本就不多,大部分都用来交了保障费和手续费,加上投资收益率也不是很高,所以分红自然也就少。 那为什么十几万的本金只剩下8万多呢? 这关键要看合同条款里的一个名词“现金价值”,即“如果现在退保,保险公司能退给你的钱。” 现金价值不是等于你交的总保费,而是逐年增长的。比如第一年你交14750元,现金价值可能只有2000元(因为大部分被扣掉了)。 随着交费年限增加,现金价值慢慢上涨,但前十几年一直低于你交的总保费。 林女士交了10年,总保费147500元,但到她退保时,这份保单的现金价值只涨到了8万多,加上分红4万多,总共13万出头,所以还是亏损了。 打个比方: 就像你租房子,每月交3000房租,交了10年一共36万。 但退租时房东不可能退你36万,因为房租是你租房子住的费用,不是存款。 保险的保障成本和运营成本,就相当于这个“房租”。 所以林女士是2011年购买的保险,2025年要用钱,正好卡在一个尴尬的时间点——现金价值还没涨回保费,分红积累也不够多。 简单来说,分红型保险放得越久,能拿的钱越多,如果放66年,参考的累计生息账户金额是63万多。 最终,在深入了解保险收益规则后,林女士决定先不退保了。毕竟如果现在退保,不仅拿不回本金,还失去了未来继续增值的机会。 放得越久,分红和现金价值会逐步增长,等到保单期满,总收益可能远超保费。 对此,您怎么看?欢迎留言交流。 来源:1818黄金眼