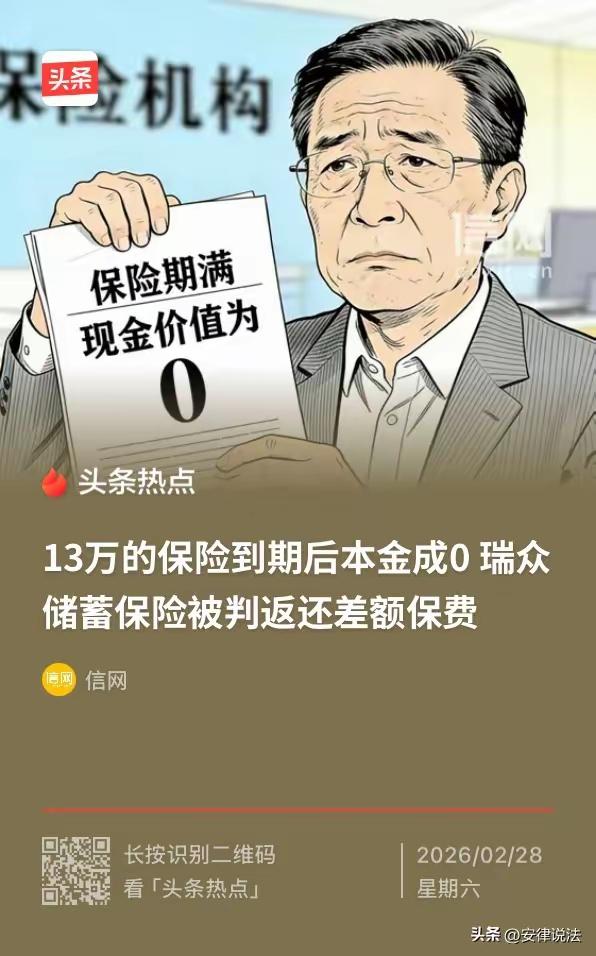

陕西,男子前前后后花13万多给儿子买的保险,缴完10年保费,满心以为能实现“储蓄返本+分红”,老了能给儿子添个保障,结果咨询客服才知道,这钱到期后不仅没本金返还,最后现金价值还会变成0,等于13万打了水漂。男子觉得自己被忽悠了,一怒之下将保险公司告上法庭,法院判了! 这位陕西男子姓刘,13万保费是他十年间一分一厘攒下的血汗钱,每年按时缴费,从未中断。他投保时没有复杂的理财想法,只是单纯想给儿子留一份长期保障,在他的认知里,保险和银行储蓄一样安全,到期能拿回本金,还能多一笔分红,这是最稳妥的家庭资产安排。 销售保险的业务员全程抓住他的需求,反复强调储蓄返本、收益稳定,对合同里的缴费期限、现金价值变动、满期责任等关键内容只字不提,更没有主动解释现金价值归零的风险。他看不懂几十页合同里的专业表述,出于对正规机构的信任,全程跟着业务员的指引完成签字,他从没想过,这份看似靠谱的保单,会藏着足以让积蓄清零的陷阱。 十年缴费期满,他主动联系客服咨询领取事宜,官方答复彻底打碎了他的期待。这款产品保障周期长达27年,合同约定满期后现金价值直接归零,不提供任何本金返还,此前发放的少量生存年金,远不足以覆盖他的总投入。他投入的时间与金钱,最终换来的是保障落空、本金无归的结果。 他多次与保险公司协商退款,对方始终以合同已生效、条款已公示为由拒绝承担责任,把所有过错归咎于他未仔细阅读合同。维权无门的委屈与不甘,让他下定决心拿起法律武器,将保险公司起诉至法院,要求退还全部已缴保费。 宝鸡市中级人民法院经过全面审理,查清了案件核心问题。保险公司在销售环节未履行法定的明确说明义务,业务员明知投保人以储蓄返本为核心目的,却刻意隐瞒满期现金价值为0的关键信息,甚至删减利益演示表中的关键数据,诱导投保人做出错误决策。 法院明确指出,产品设计合规不能等同于销售行为合规,影响投保决策的核心信息,必须以清晰、醒目的方式告知消费者。保险公司未履行该项义务,相关格式条款对投保人不产生法律效力。法院最终判决,扣除已发放的生存年金后,保险公司返还刘先生保费差额86478.11元。 这起判决不是个例,而是对保险销售误导乱象的有力整治。行业内长期存在部分从业者为追求佣金收益,刻意夸大收益、隐瞒风险、混淆产品类型的问题,他们利用普通消费者金融知识薄弱的特点,用口头承诺替代书面约定,把消费型保险包装成储蓄理财工具,侵害消费者合法权益。 很多家庭配置保险的初衷是寻求安心,却因行业乱象陷入财产损失的困境。法院的判决守住了公平正义的底线,也向保险行业释放明确信号,诚信经营是底线,隐瞒与误导终究要付出代价。 保险本该守护家庭,为何会变成侵害百姓积蓄的工具?普通消费者投保时,又该如何辨别销售话术的真假? 各位读者你们怎么看?欢迎在评论区讨论。