陕西宝鸡,一男子给儿子买了份“储蓄返本+分红”的保险,年交13354.8元,缴费期10年,可13年后,男子突然得知,这份保险有效期是27年,第27年本金是0,而且,儿子80周岁后,保险公司不再承担保险责任,也一分本金不给,男子觉得自己被忽悠了,一纸诉状告上法庭,案子经过2审,最终判决出乎意料。

事情要从2011年说起。

刘先生那年刚给儿子规划未来,想着孩子以后上学、成家都要用钱,早做打算总归踏实。

保险公司业务员频繁上门,介绍一款年金保险,还附带分红,说是既有保障又能储蓄,交满十年,本金还能回来。

刘先生听得心动,他的目标很简单,就是给孩子存一笔专款,顺带拿点分红。

合同很厚,条款密密麻麻,他没有逐条细看,签了字。

按约定,他每年缴纳13354.8元,连续交了十年,总额133548元。

期间保险公司陆续给付生存年金,合计47069.89元。

刘先生一直以为,这些只是提前领取的一部分收益,等保单走到期满,本金还会回到账上。

2024年9月,他随手拨打客服电话咨询分红情况。

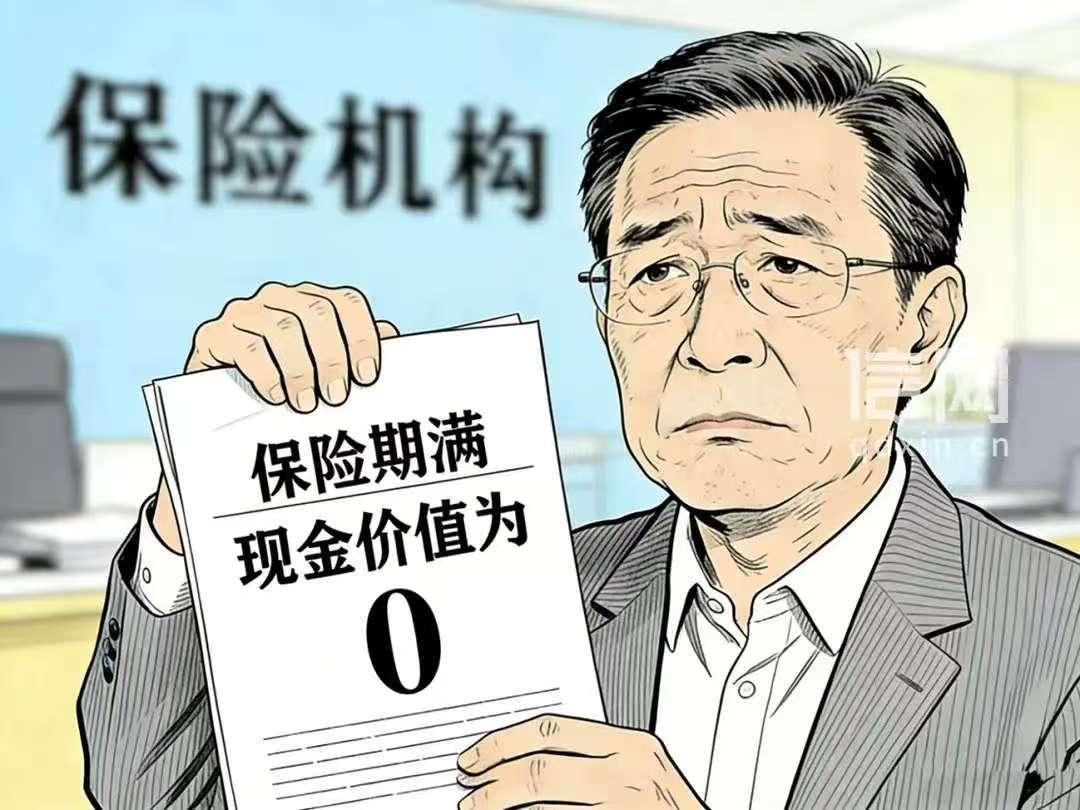

客服告知,这份合同保障期限为27年,第27年末现金价值为零,合同期满并无返还本金的安排。

被保险人年满80周岁后,保险责任终止。

刘先生反复确认,才意识到自己的理解与合同设计完全不同。

他翻出当年的合同,在条款中确实找到了相关内容,只是没有醒目提示。

在他看来,自己当初明确表示是为储蓄,销售人员却没有把满期现金价值为零这一点说清楚。

协商无果后,他和儿子将保险公司诉至法院,请求解除合同,返还全部保费并支付利息。

一审法院调查发现,销售人员明知投保目的偏向储蓄,却未就关键利益进行充分说明。

法院认定说明义务存在缺失,支持解除合同,并判决返还全部已缴保费及利息。

保险公司提起上诉。

二审法院认为,保险合同属于格式条款,保险机构作为专业主体,应对涉及重大利益的内容进行清晰提示。

案涉摘要表未列明第26、27年度的保单数值,未充分提示期末现金价值情况。

合同目的难以实现,具备法定解除条件。

不过,刘先生已领取的47069.89元生存年金,应在返还金额中扣除。

最终,法院改判保险公司返还86478.11元,并支付相应利息。

判决结果出来后,争议并未停止。

有业内人士指出,这类年金保险本身的设计并不违规,问题集中在销售环节的沟通方式。

也有人认为,合同文本复杂,普通投保人难以全面理解,销售人员更应承担解释责任。

从结果看,刘先生没有拿回全部保费,却避免了后续二十多年的不确定风险。

这场持续数年的纠纷,让一个普通家庭重新审视了当初的选择。

买保险原本是为了给孩子多一份安排,最后却走进了法庭。

事情落定后,刘先生表示,以后再签合同,一定逐条核对关键条款。

这起案件也提醒不少人,储蓄型保险与银行存款并不相同,收益结构和现金价值安排需要提前弄明白。

涉及长期合同,问清保障期限、现金价值、满期利益,比听宣传更重要。

一纸判决,给双方划下句号,也让不少家庭在投保时多了一分谨慎。