央视军事报道,总台记者当地时间3月1日获悉,伊朗最高领袖哈梅内伊在2月28日上午遇袭身亡。

美国袭击伊朗的战略意图或在于颠覆伊朗政权、扶持亲美势力上台、整合中东石油资源。于资产而言:

1、美国无意陷入长期拉锯战,达到袭击目的后即可选择停火谈判,叠加伊朗无法承受长期封锁霍尔木兹海峡的经济代价,都指向美伊冲突或不会维持太长时间,这意味着油价或将呈“倒V型走势”。

2、若美国能颠覆伊朗政权,将有望实现控制中东石油资源、为美元霸权续命的目的,美元或在年内再度迎来抬头。

3、“强权政治”回归背景下,黄金战略配置价值愈发凸显。需要警惕的是:若美国通过整合中东资源强化石油定价权,中国或面临输入性通胀风险。

常识:美伊冲突或导致油价上涨;反常识:油价上涨并不符合美国自身利益

美以对伊朗悍然发动袭击,特朗普政府不害怕伊朗封锁霍尔木兹海峡推升油价反噬自身中期选举吗?我们认为,海峡封锁时间并不会持续过久,油价短暂冲高之后将再度回落。

一方面,封锁霍尔木兹海峡对伊朗自身经济的影响不小——(1)伊朗约90%的原油出口是通过哈尔克岛经霍尔木兹海峡外运的,封锁海峡将使得伊朗石油出口收入几乎归零;(2)霍尔木兹海峡是伊朗进口必需品的关键通道,封锁海峡将导致伊朗国内物资短缺、通货膨胀飙升。这意味着伊朗无法承受长期封锁海峡的经济代价,否则将加剧国内动荡。

另一方面,战争主动权掌握在美国手中,突袭达到既定目标后即可选择停火谈判。

常识:美伊矛盾缘于意识形态冲突;反常识:美伊冲突或符合“MAGA”

美伊冲突迅速升级,确实符合特朗普“支持以色列,寻求中东平衡”的外交战略。但在我们看来,从美国自身来看,更重要的意义在于,石油美元体系再度被强化,此前伊朗退出了石油美元体系,让本就摇摇欲坠的美元信用雪上加霜。

于美国而言,突袭伊朗可能有以下结果:(1)彻底颠覆伊朗政权,扶持亲美势力上台,掌控中东石油资源;(2)“斩首行动”+消耗伊朗伊斯兰革命卫队军事力量后抽身而退,通过舆论煽动、支持反对派等方式推动伊朗内乱,伺机扶持亲美势力上台。

无论是哪种结局,于特朗普政府而言,都属于“以最小代价取得最大成果”,进而为其中期选举赢得一定选票。若美国最终能颠覆伊朗政权,将有望实现控制中东石油资源、为美元霸权续命的目的,事实上这也符合特朗普“让美国再次强大”的竞选口号,这意味着美元或再度冲高。由此,我们预计,随着美国整合中东政治资源,美元或在年内再度迎来抬头。

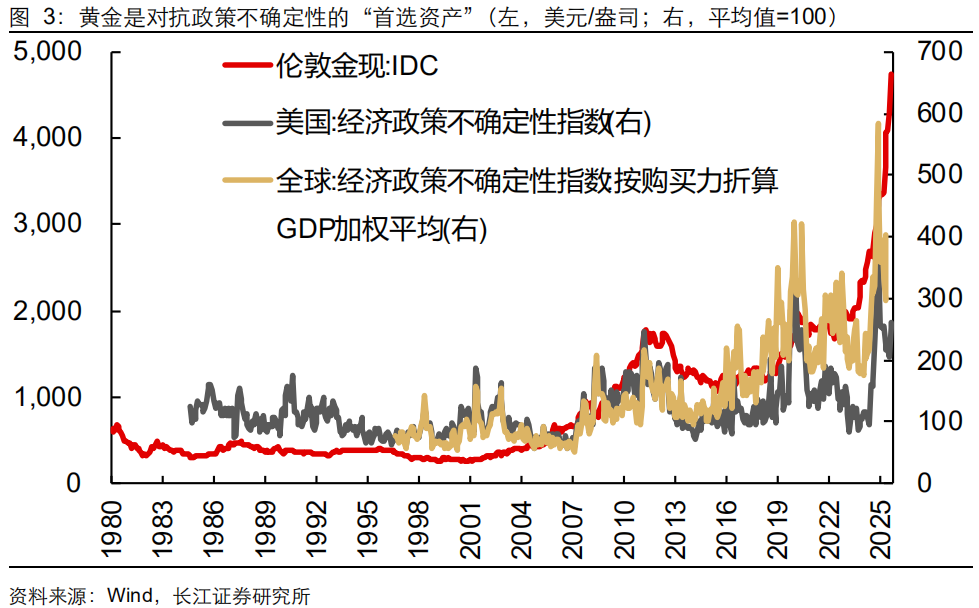

常识:如果美元走强则黄金走弱;反常识:“强权政治”令黄金战略配置价值愈发凸显

以往美元走强必然伴随黄金走弱,缘于“全球其他地方有风险,美元资产最安全”,但现在美元却恰恰是风险的来源,当美国“强权政治”、弱肉强食法则的再度显现,只会加剧全球主权国家恐慌,令非美经济体不得不加快购置黄金、去美元化步伐,而黄金的战略配置价值也愈发凸显。由此,我们预计,年内黄金价格整体仍以上行为主,本轮黄金价格上涨行情也远未到结束的时候。

所以现在要交易的是什么?油价倒“V”、提防美元抬头、加配黄金

对于资产配置而言,我们有三个判断和一个担忧。

三个判断分别是:油价走势“倒V”,提防年内美元再度抬头,以及中长期增配黄金。

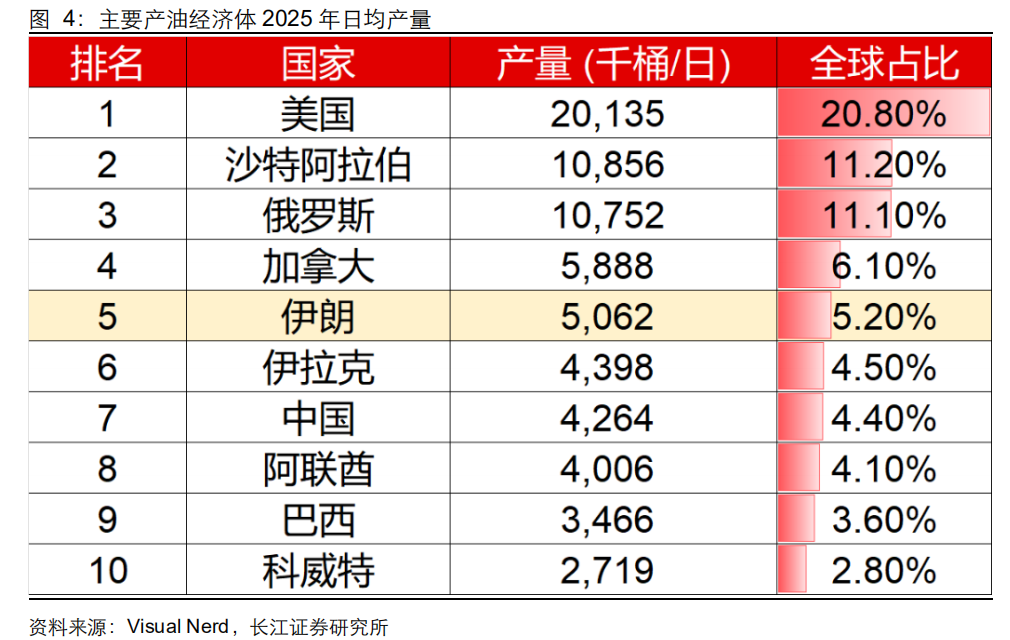

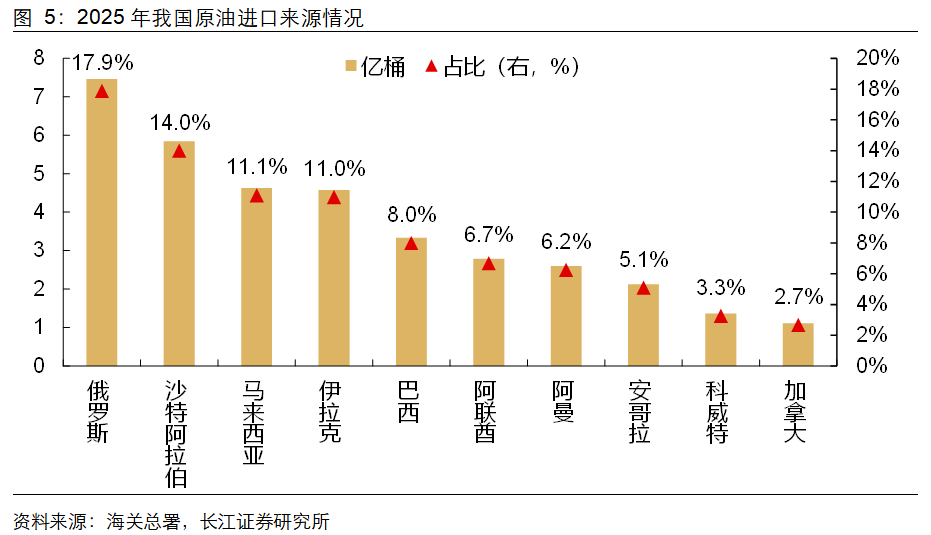

一个担忧则是:如果美国通过整合中东资源,强化石油定价权,我们需要提防输入性通胀风险——2025年我国海运石油进口中约有10%左右是从伊朗进口,但这部分石油进口因美国制裁更多是通过马来西亚、印度尼西亚等地转口,不体现出直接进口——这意味着,输入性通胀风险在攀升、制造业利润空间面临被压缩的风险,而扩大国内需求以缓和制造业盈利压力的必要性也大幅上升。

1、美伊冲突外溢风险超预期:若冲突持续升级,波及周边产油国或引发霍尔木兹海峡航运中断,则油价可能呈现趋势性上涨而非“倒V”走势。这将加剧全球通胀压力,对我国形成输入性通胀冲击,抬升制造业生产成本,压缩中下游企业利润空间,增大国内稳物价、保就业的压力。

2、美国强化中东掌控超预期:若美国通过军事或外交手段实质性增强对中东石油资源的控制力,美元与石油的绑定可能再度加深,推动美元指数趋势性走强。这将加大人民币汇率双向波动压力,可能引发跨境资本流动扰动,对我国外汇储备稳健运行和货币政策自主空间形成考验。