“我当初投保就是为了储蓄返本,业务员从来没说过没有本金返还,怎么现在说没就没了?”

陕西的刘先生拿着电话,反复向客服确认了好几遍,才敢相信自己的耳朵。他缴了整整10年保费,前前后后花了13万多,到头来竟然一分钱本金都拿不回来?

这事搁谁身上都得急眼。

事情要从2011年6月说起。那时候刘先生想给儿子小刘买一份储蓄型保险,想着给孩子存点钱,以后不管是上学还是成家,都能有个兜底。

保险业务员上门推销,嘴特别甜,一个劲儿介绍一款“五福临门年金保险(分红型)”,说这款保险不仅有配套的附加险,还能领年金、分红,稳赚不亏。刘先生听着觉得挺好,也没多想就签了合同。

合同约定,每年保费13354.8元,缴费期10年。被保险人可以按约定领取生存年金和分红,分红水平取决于保险公司的实际经营成果。

刘先生回去后就交了第一年保费,随后也按照合同约定,一年不落地缴完了全部10年。这期间,保险公司也按照合同约定,返还了刘先生47069.89元的生存年金。

刘先生一直觉得,等保单到期了,就能拿回自己缴的13万本金,再加上这些年领的年金和分红,也算一笔不错的储蓄。他从来没怀疑过这份保险有什么问题。

2024年9月初,刘先生闲着没事,给保险公司的客服打了个电话,想问问保单的具体情况,看看什么时候能返本、分红能有多少。

结果客服的一番话,像一盆冷水浇在他头上。

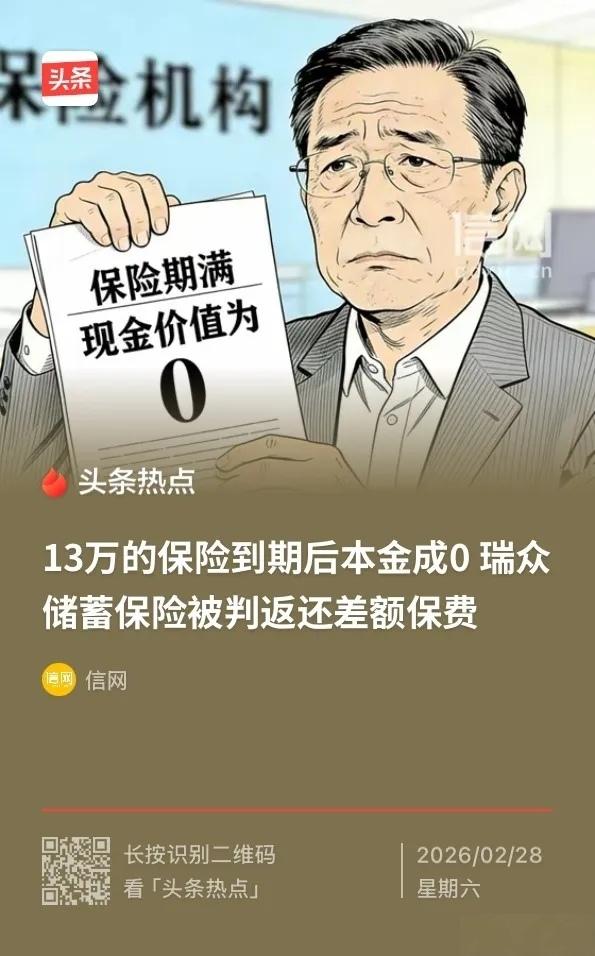

客服告诉他,他买的这份保险不仅到期不能还本,而且保单期限一共27年,到第27年末,保单现金价值就变成0了。等被保险人年满80周岁,保险公司也不再承担任何责任。

刘先生当时就懵了。他反复确认了好几遍,得到的都是同样的答案。

“业务员从来没跟我说过这些啊!我一直以为这就是个储蓄型保险,缴满10年就能拿回本金,还能有分红。怎么现在跟我说现金价值会变成0?那我这13万不就打水漂了吗?”

刘先生又气又急,感觉自己被忽悠了。他多次找保险公司协商,但对方始终不认账。无奈之下,刘先生带着儿子一纸诉状把保险公司告上法庭,要求解除保险合同,退还全部保费并支付资金占用利息。

法庭上,保险公司振振有词:保险合同写得清清楚楚,有刘先生的签字,他的诉请没有任何法律依据,请求法院驳回。

法院在审理中发现,当初推荐保险的业务员,明明知道刘先生投保的目的是储蓄,却压根没把合同里那些重要内容告诉刘先生——比如“保单第27年末现金价值为0”“合同期满无本金返还”。这些信息直接影响到刘先生是否愿意买这份保险。

根据《消费者权益保护法》和《保险法》的相关规定,消费者有权知悉购买服务的真实情况,经营者不得欺骗投保人,不得隐瞒与合同有关的重要情况。正是保险公司的这一行为,才让刘先生误以为能“储蓄返本”,最终导致他储蓄的目的无法实现。

一审法院最终支持了刘先生的诉求,判决解除保险合同,保险公司限期全额返还刘先生已缴的133548元保费,并支付相应的资金占用利息。

保险公司不服,提起了上诉。二审法院审理后,同样认为保险公司未完全履行说明义务,导致刘先生的储蓄目的无法实现。但根据《民法典》相关规定,保险公司已经支付的47069.89元生存年金应当扣除。最终,二审法院将保险公司应返还的金额改判为86478.11元及相应的利息。

刘先生虽然没能拿回全部保费,但也挽回了大部分损失。

这事传到网上后,网友们的评论炸了锅。有人说:“业务员推销的时候说得天花乱坠,真出事了一推六二五,这种套路太多了!”也有人替刘先生庆幸:“好歹法院判了,拿回了大部分钱。多少人被忽悠买了保险,最后只能自认倒霉。”还有网友分享自己的经历:“我也遇到过类似的事,后来学乖了,不管业务员说得多好,我一定要把合同从头到尾看一遍。”

刘先生的案子算是有了一个相对圆满的结果,但这事给所有人都提了个醒:买保险是为了图个安心,但千万别轻信业务员的口头承诺。不管对方说得多好,一定要仔细看看合同条款,什么情况下能拿回本金,现金价值怎么算,这些都得弄清楚。看不懂就问,问不明白就找懂的人看,千万别稀里糊涂就签字。

对于这件事,您怎么看?您买保险时遇到过类似的套路吗?欢迎在评论区聊聊您的看法。

(来源:根据媒体报道真实案例整理)