浙江金华,男子做生意急需一笔50万元的贷款周转,他先咨询了银行经理,对方果断拒绝,谁知10来天后,经理又主动联系他,让他试试。结果,申请贷款秒通过,男子先从上面支取了1000块钱,可等他后面急用钱再去支取时,竟发现这笔贷款已被冻结。钱没借到,征信上还多了一条贷款记录,男子气炸了,他担心这条记录会影响后续贷款,所以,找到银行讨要说法,谁知,银行的说回复让他无法接受。

做苗木生意的王先生,去年9月份因为资金上周转有点紧张,就想着贷款50万元了应急。

他联系了银行的一位客户经理,姓戴,想问问贷款的事。

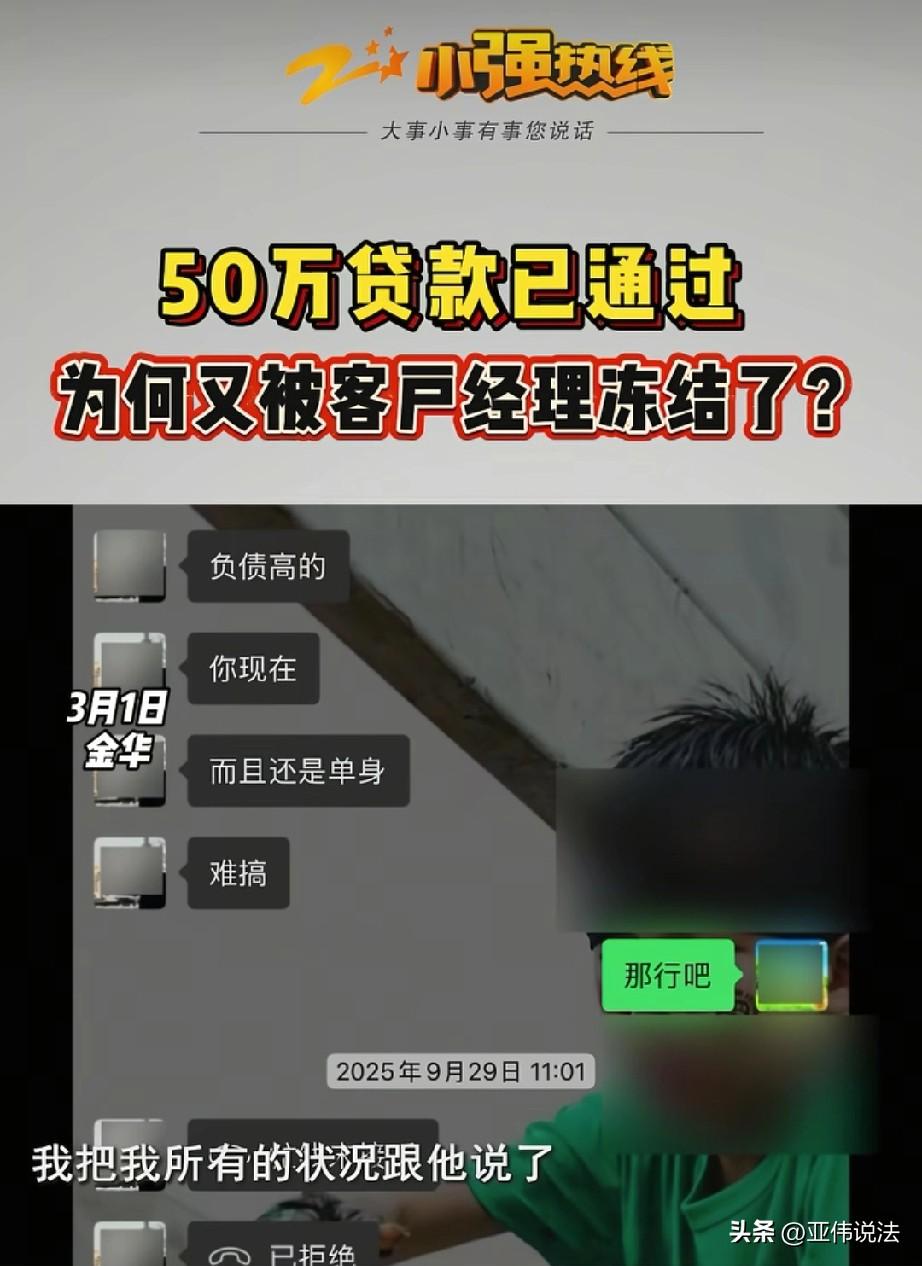

当时王先生挺诚恳的,把自己经营状况、婚姻情况,还有外面欠了多少债,都一五一十跟戴经理说了。9

可对方听完后,当时就给他泼了盆冷水,说以他的情况很难办,办不了。王先生虽然有点失落,但也没办法,这事就先搁下了。

让他没想到的是,过了十来天,九月底,戴经理突然主动联系他了,说可以试试办一笔贷款。

王先生心里还纳闷,之前不是说办不了吗?但戴经理挺热情,说银行的利息比较低,让他试一下,反正试试也没损失。

王先生想着自己资金其实已经回笼了一些,不一定真需要这笔钱,但既然对方这么说了,那就试试。

结果一申请,系统秒通过,额度50万。

戴经理跟他说,让他先支取1000块钱用用,激活一下,约定还款日是一个月。

王先生还特意问了一句,说要是后续有急用,这剩下的钱还能不能随时取?戴经理回复得很肯定,说随时可以支取,随借随还。

王先生当时觉得还挺靠谱的,就照做了。

可几天后,王先生真有点急事需要用钱,打开手机银行准备支取的时候,傻眼了,额度竟然被冻结了,一分钱都取不出来。

他赶紧联系戴经理,对方这才说,是因为他之前说的负债情况和银行核查的不一样,实际负债比他说的多,觉得风险有点大,就给关了。

王先生一听懵了,申请贷款前,他已经清清楚楚向对方说明了自己的负债情况,没有丝毫隐瞒。

但戴经理坚持说,看了征信报告发现,负债比他说的要多了二十几万。

到了10月底,王先生把之前那1000块钱按时还了进去,没想到,还完没几天,戴经理直接把整笔贷款给注销了。

贷款没了也就罢了,可王先生一查征信,发现上面多了这么一条贷款记录。

虽然只有1000块,而且按时还了,但他担心以后去别的银行办贷款,人家一看他有过这笔记录,哪怕还掉了,也会多问几句,甚至影响审批。

于是,他马上去找戴经理,他生气的表示:你们要觉得我不符合条件,把贷款取消了我认,但能不能把征信上这条记录也消掉,恢复到没申请之前的样子?

戴经理回复说,额度确实是他注销了,但记录消不了,不过他是按时还款的,不影响。

可王先生还是不放心,又去咨询中国人民银行,得到的答复也是,这笔贷款是他自己申请的,记录删不了。

记者后来联系上戴经理,对方解释,这笔贷款是系统先批的,但后续要人工复核,复核时发现王先生实际负债和他说的对不上,多出来20多万,银行觉得风险高,所以就给他关了。

至于征信记录的事,银行负责人说,经过客户经理审核,王先生确实不符合贷款条件,记录没法删。

但他们也表示,会再和王先生积蓄沟通,争取妥善解决。

《个人贷款管理办法》第十九条规定:贷款审查应对贷款调查内容的合法性、合理性、准确性进行全面审查,重点关注调查人的尽职情况和借款人的偿还能力、信用状况、担保情况、抵(质)押比率、风险程度等。

银行负责人戴经理先告知王先生贷款难办,后又主动邀约其申请,系统审批通过后才发现实际负债与所述不符,此举违反了上述法条规定的审慎审查义务。

王先生已如实披露情况,银行履职存在明显瑕疵,需承担相应责任。

因为王先生的贷款申请、1000元支取及按时还款均为真实信贷交易,相关记录合法合规,故无法删除。

但银行因自身审查疏漏导致王先生产生担忧,应就该记录对后续信贷的影响作出明确说明,妥善沟通解决相关问题。