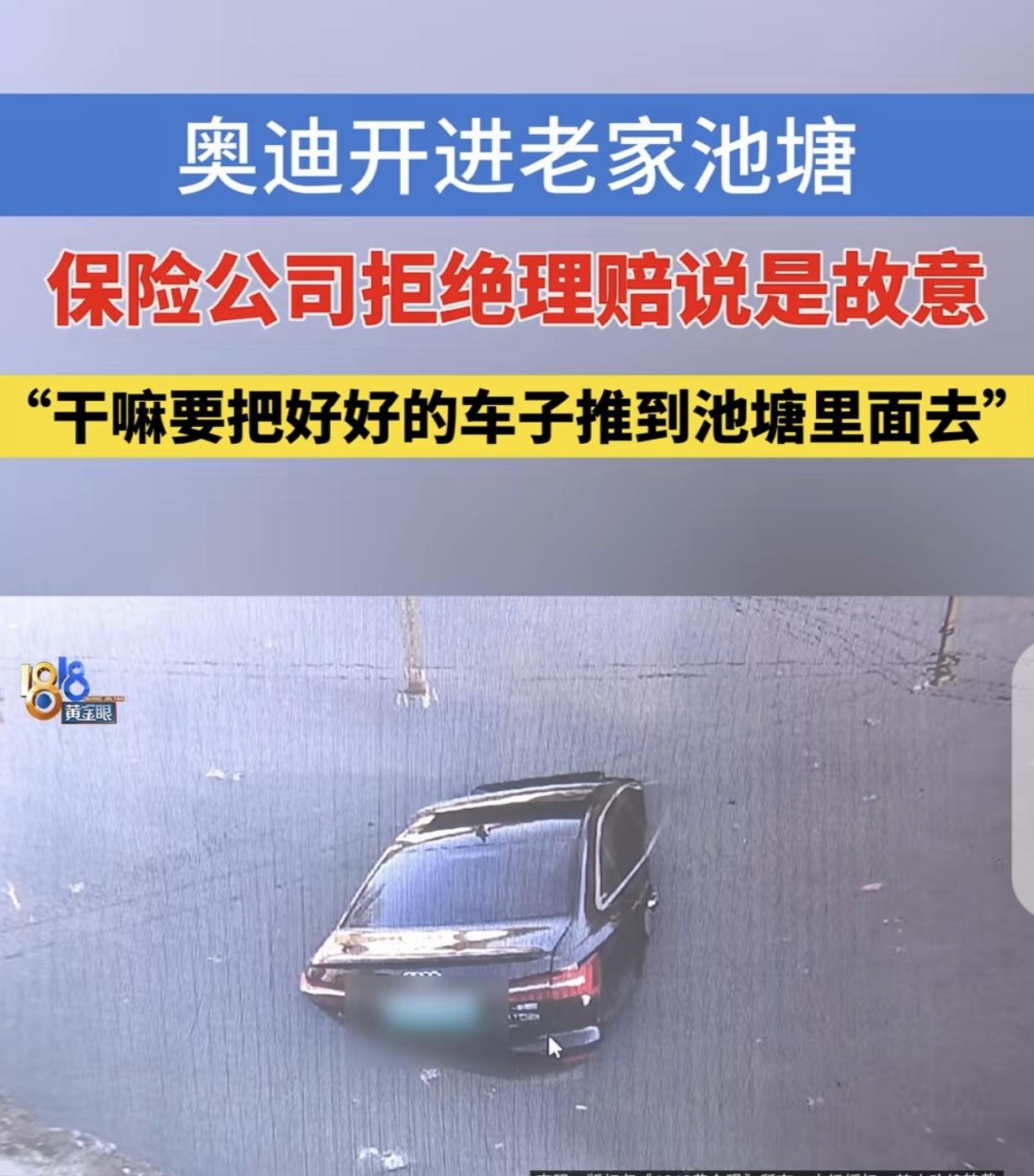

🌙“玩不起!”浙江杭州,一男子开着自己花43万买的奥迪A6L,回老家看母亲,直接把车开进池塘,他从开着的车窗爬了出来,车子却泡水报废了,按全车险保险合同,他能获赔36万,但保险公司却拒绝理赔,一口咬定,他是故意把车开进池塘的,理由是同期同款车型售价是25-30万,车损险保额远高于市场价值,不服就去告。男子彻底傻眼了。

男子花43万买了一辆奥迪A6L,平时开着很爱惜,这次趁着空闲回老家看母亲,没想到路上出了意外,车子直接开进了路边的池塘里。

万幸的是,当时车窗是开着的,他反应快,赶紧从车窗爬了出来,没有受伤,但车子就没那么幸运了,长时间泡在水里,最后被认定为全损报废。

男子之前给车子投了全车险,投保的时候,保险公司按照流程核算了保额,说要是车辆全损,能赔付36万。

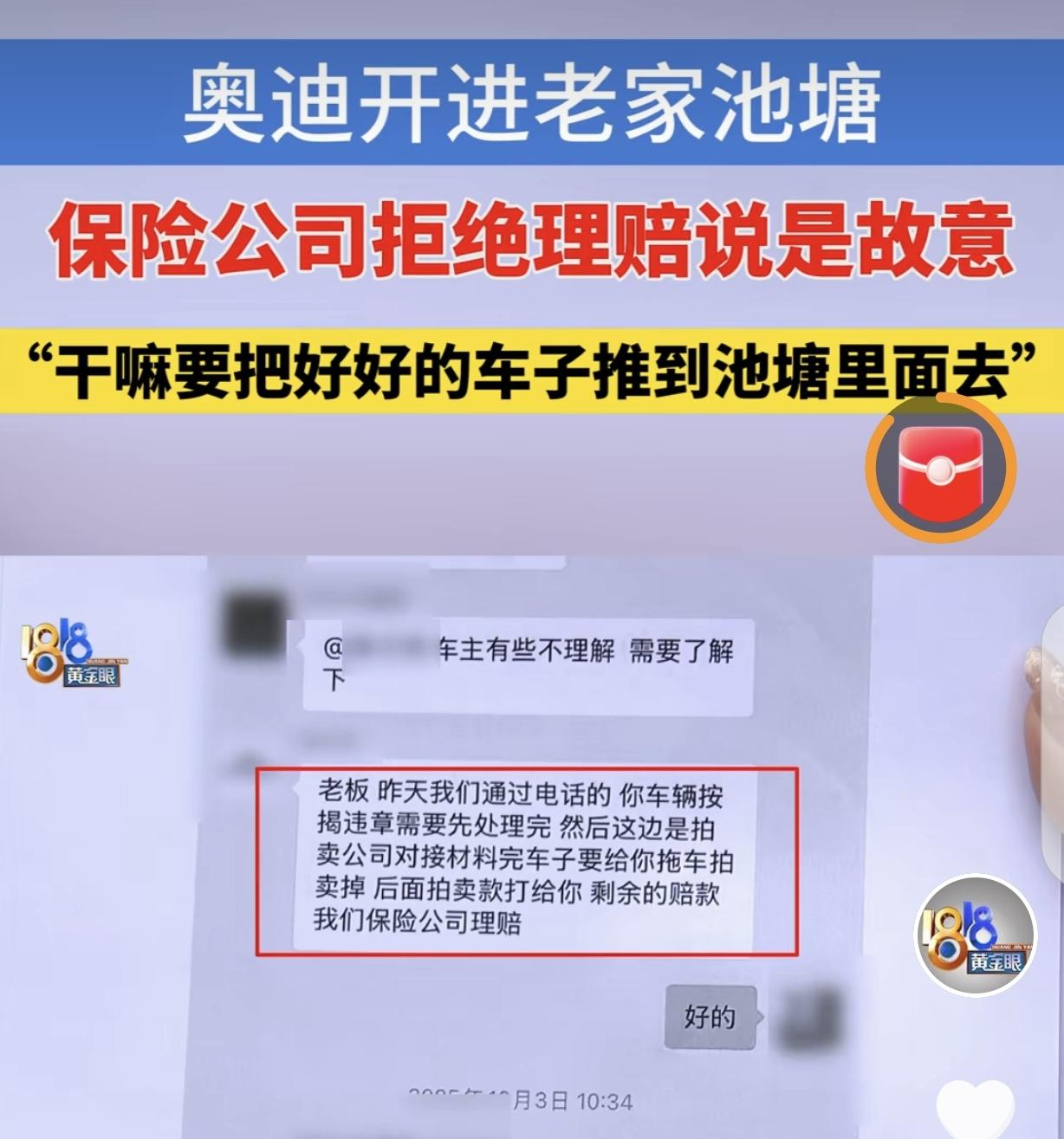

事故发生后,他第一时间报了警,也通知了保险公司,随后整理好所有需要的理赔材料,提交给了保险公司,本以为等着拿钱,再重新买辆车就好,没成想,等来的却是保险公司的拒赔通知。

保险公司的工作人员明确告诉男子,他们拒绝理赔,核心理由就是男子是故意把车开进池塘的,还一口咬定没有错。

他们给出的依据很简单,就是同期同款的奥迪A6L,在二手市场上的售价大概在25到30万之间,而男子车损险的保额却高达36万,远远超过了车辆的实际市场价值,这就有骗保的嫌疑。工作人员还放了话,要是男子不服气,尽管去法院起诉,他们奉陪到底。

男子听到这话彻底傻眼了,愣了半天都没反应过来。他说自己买车的时候,43万是实打实花出去的,不管是购车合同还是转账记录都有,投保也是按照保险公司的要求来的,当时保险公司没人告诉他保额偏高,也没人提醒他要核对车辆的实际市场价值,现在出了意外,却反过来指责他故意骗保。

男子反复跟保险公司解释,事故就是意外,当时他正常开车,因为老家的路有些偏僻,路边的池塘没有明显的护栏,加上一时分心操作失误,才不小心把车开了进去,根本没有任何故意的成分。

他还拿出了事故现场的照片、交警出具的事故证明,证明自己说的都是真的,但保险公司根本不认可,还是坚持原来的说法,拒绝重新审核。

其实很多人不知道,奥迪A6L的保值率并不算高,受新车大额优惠、新能源车型冲击的影响,同款车型的二手价波动很大。男子买的这款奥迪A6L,虽然新车落地花了43万,但因为车龄、市场行情等因素,事故发生时的实际价值确实比保额低了不少,这也是保险公司抓住的核心点。

男子说,他投保的时候,只是按照保险公司系统里给出的保额缴纳保费,作为普通人,他根本不知道还要自己去核对车辆的实际市场价值,也不知道保额偏高会有这么大的麻烦。

他甚至拿出了当时的投保记录,上面显示保额是保险公司系统自动生成的,他只是确认签字,全程都是按照工作人员的指引操作。

更让男子无奈的是,他咨询了身边懂车险的朋友,朋友告诉他,车险遵循损失补偿原则,就算保额偏高,理赔时也只会按照车辆实际价值赔付,超额部分无效,但这并不代表保险公司可以直接认定是故意骗保。

想要认定骗保,需要完整的证据链,比如车辆行驶轨迹、驾驶员操作记录、现场痕迹鉴定等,不能只靠保额偏高这一个理由。

男子还说,他后来了解到,很多车主投保时都会遇到类似的情况,大多是按照保险公司系统给出的保额投保,很少有人会主动去核对车辆的实际价值,毕竟普通人没有那么专业的知识,也不知道其中的猫腻。而保险公司作为专业机构,在承保时明明有能力评估车辆的实际价值,却没有主动提醒车主保额偏高,反而在出险后以此为由拒赔。

现在男子的车子已经彻底报废,理赔金拿不到,还要花费时间和精力去起诉,原本开开心心回老家看母亲,最后却闹得心力交瘁。他现在最希望的就是通过法律判决,明确事故的性质,让保险公司承担应有的责任。

这件事传开后,很多车主都有自己的看法。有人说,保额是保险公司定的,现在又以保额偏高为由拒赔,太不合理;也有人说,保额明显高于实际价值,确实容易让人怀疑有骗保嫌疑。

不知道大家怎么看,保险公司仅凭保额偏高就认定男子故意骗保、拒绝理赔,到底合理吗?男子应该拿到这笔理赔金吗?