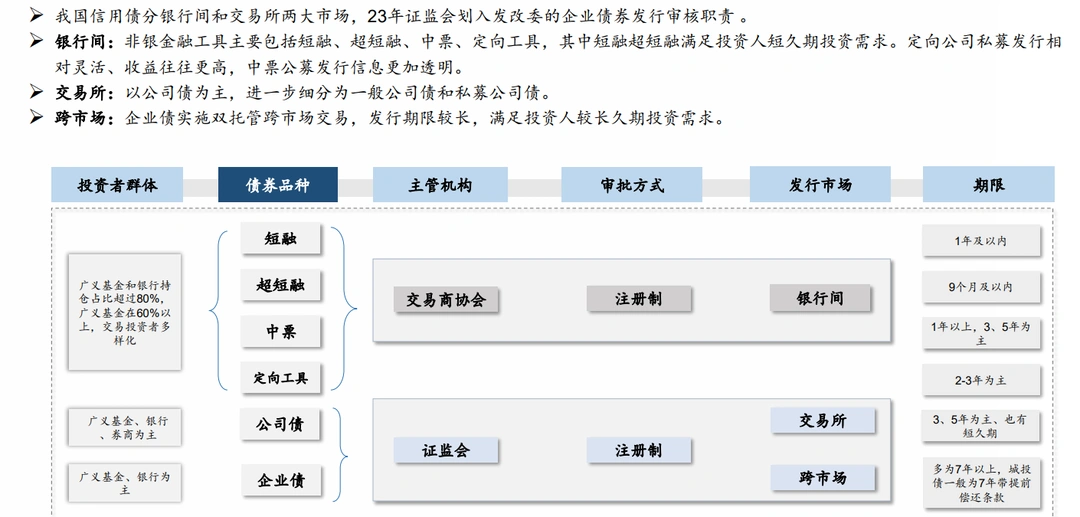

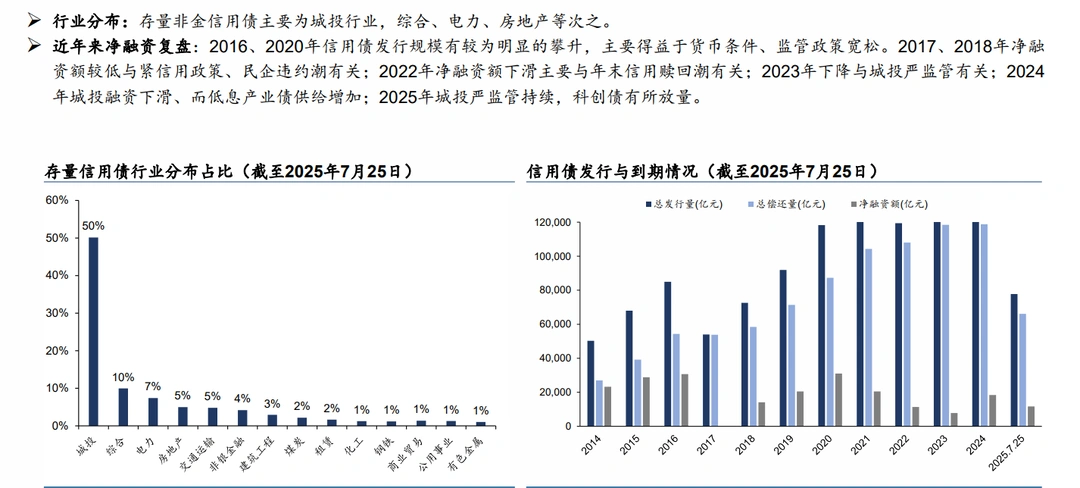

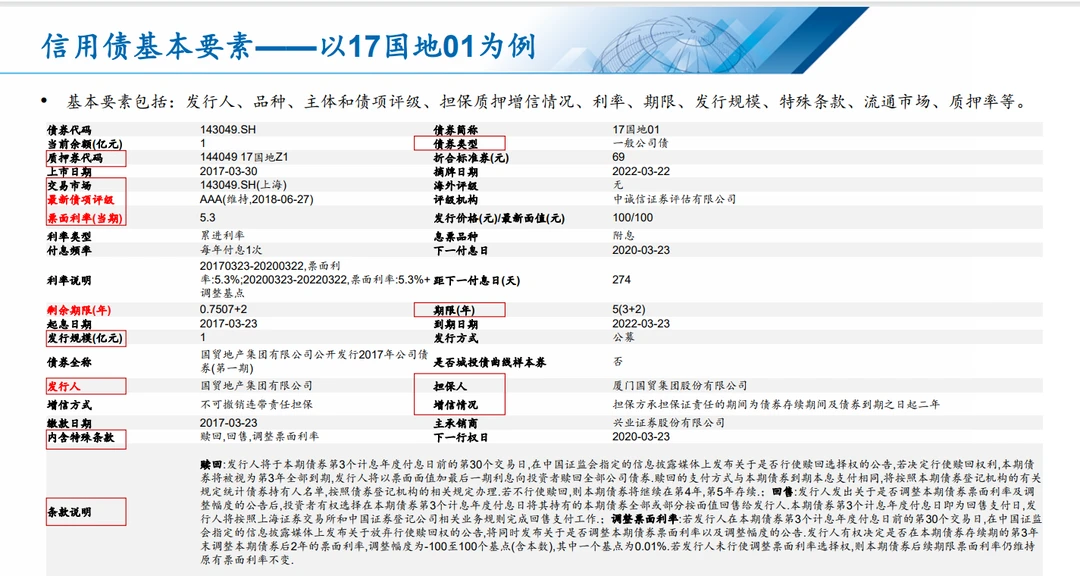

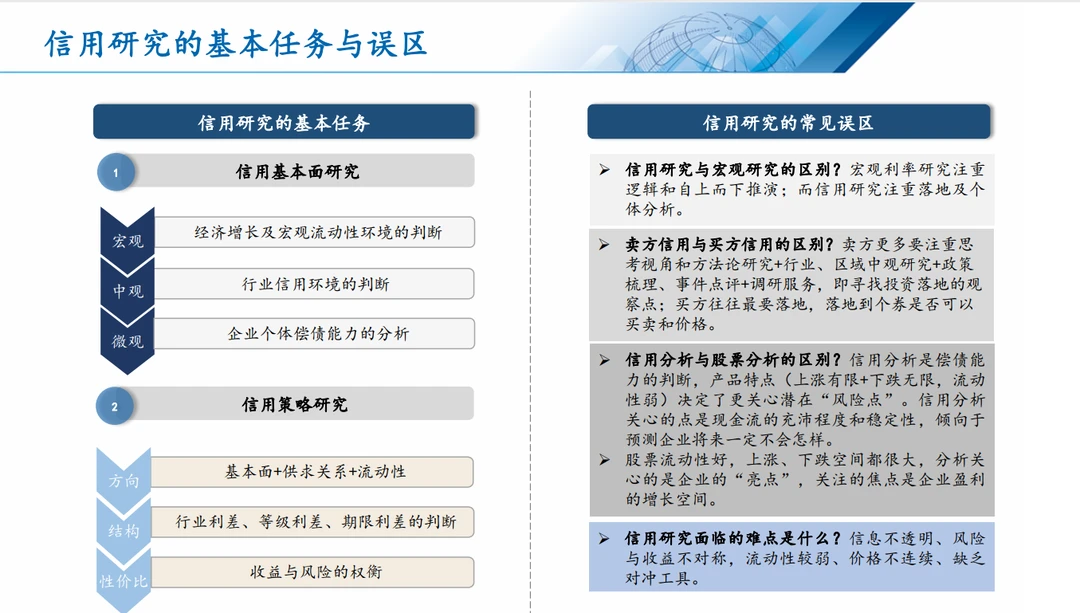

从行业来看,信用债主要为城投行业,综合、电力、房地产等次之。信用债的基本要素包括:发行人、品种、主体和债项评级、担保质押增信情况、利率、期限、发行规模、特殊条款、流通市场、质押率等。

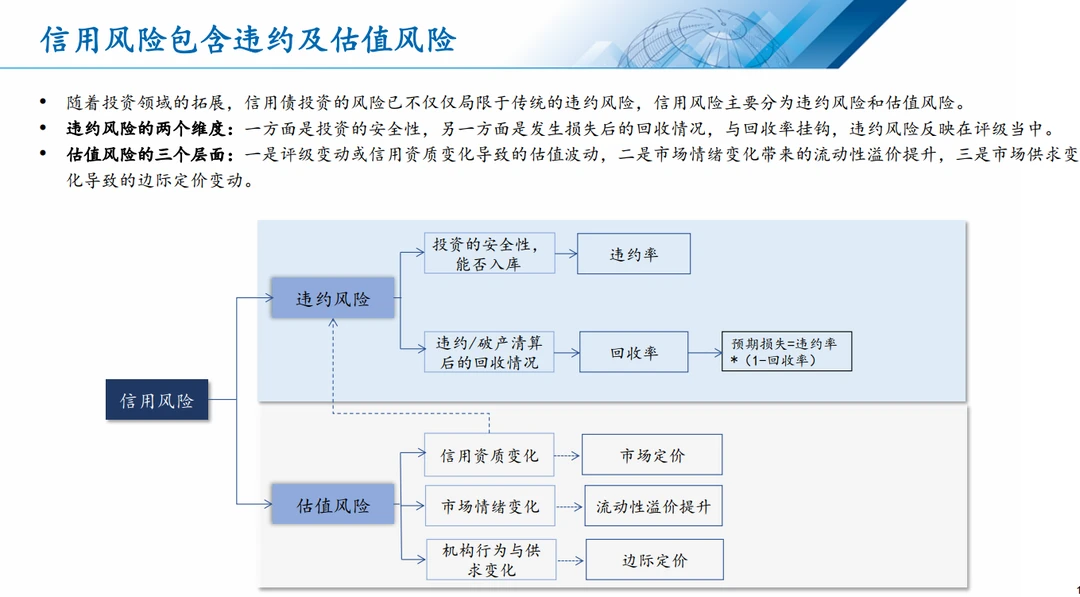

低利率时代下,我们不仅关注信用风险,即违约风险,而且更关注估值风险,即某只信用债的收益率是否大幅波动。

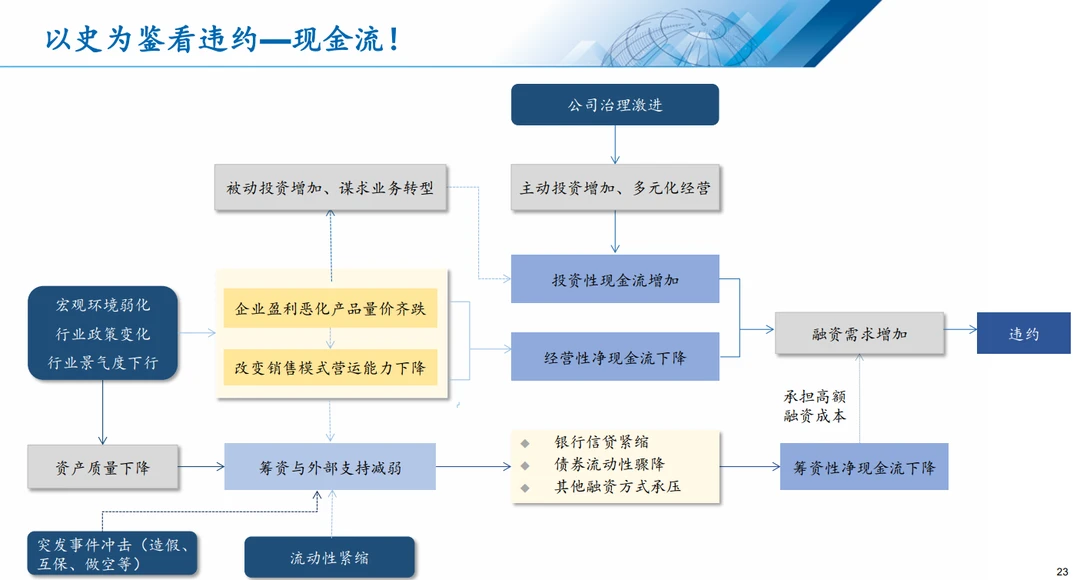

第一只信用债违约是2014年的超日债,接着2015年产能过剩,一批钢铁、煤炭企业违约,2017-2018年民企违约潮,2020年永煤违约,2021年至今的地产违约潮。

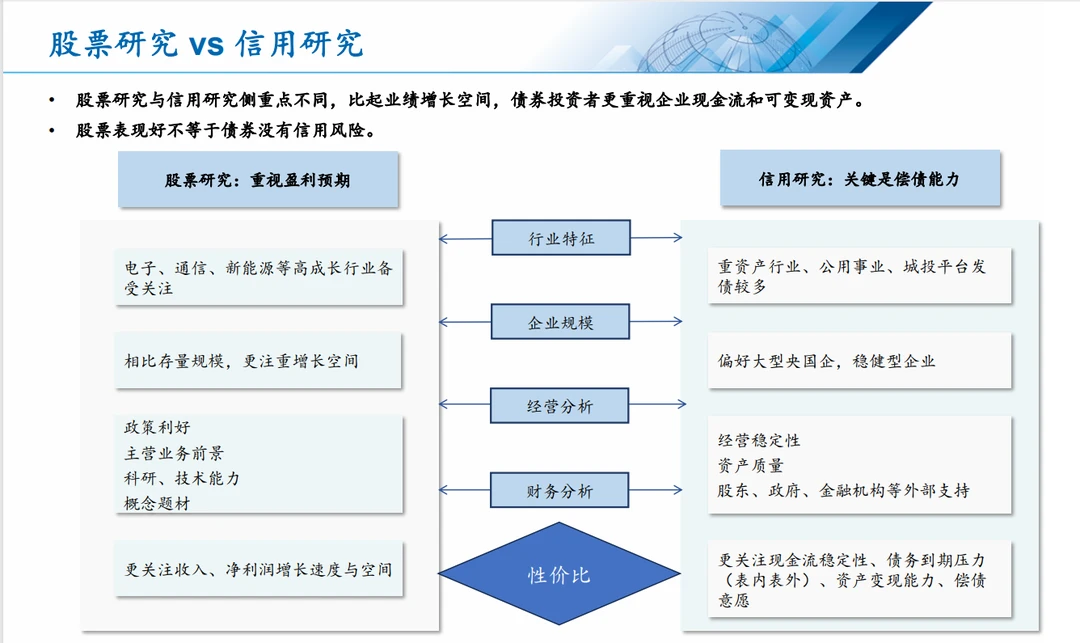

股票研究与信用研究侧重点不同,比起业绩增长空间,债券投资者更重视企业现金流和可变现资产。 股票表现好不等于债券没有信用风险。

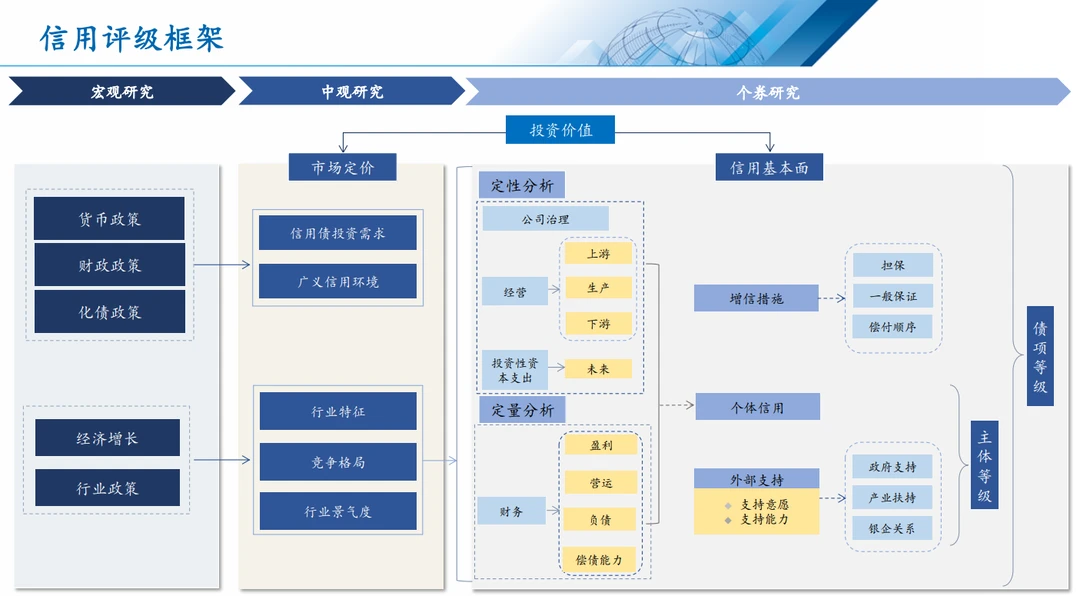

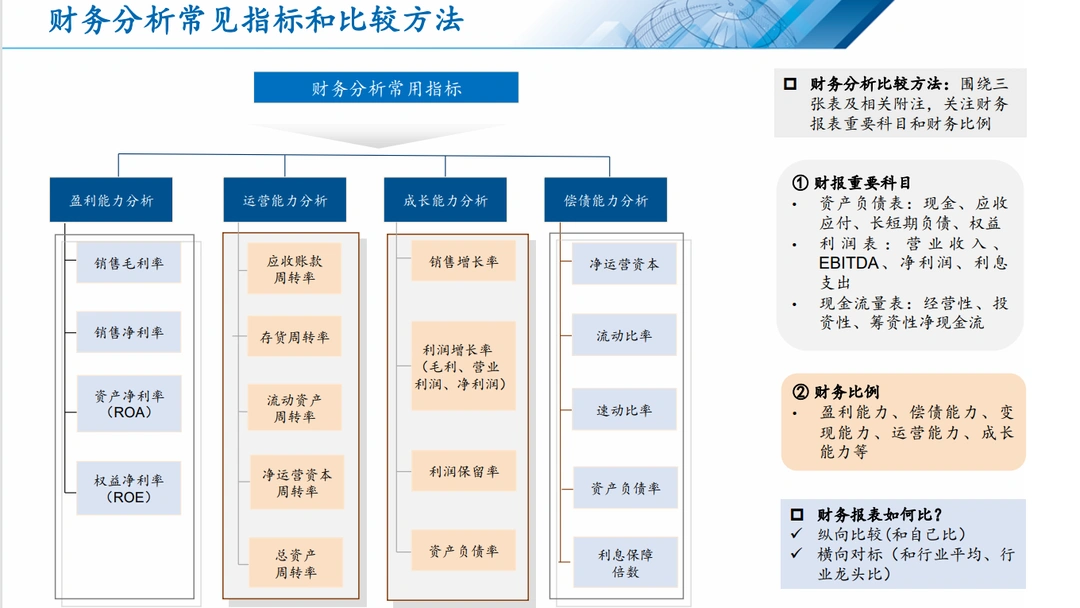

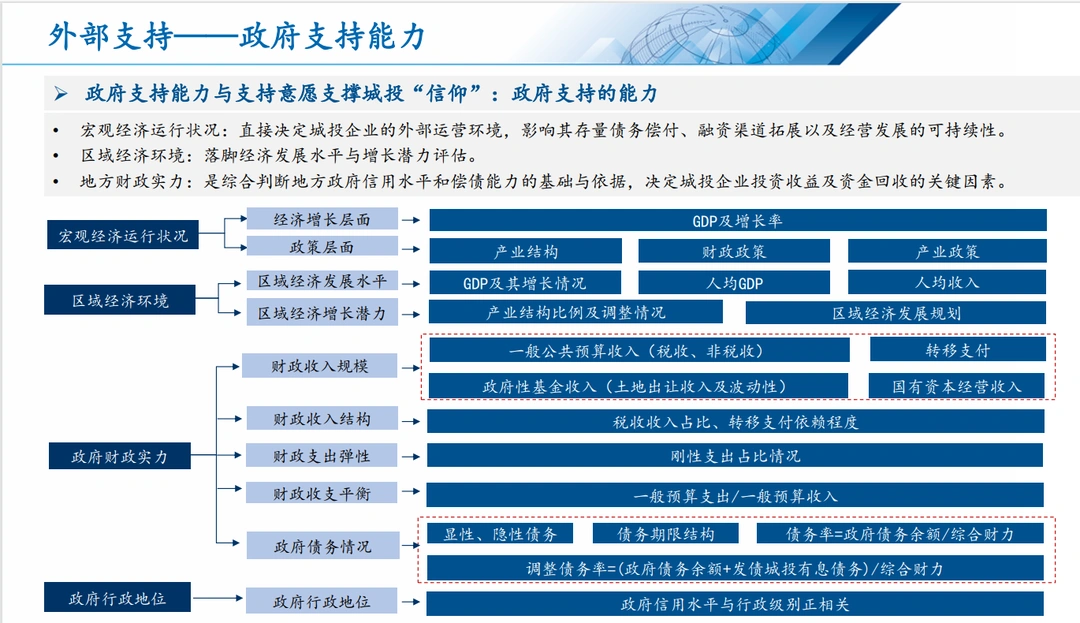

完整的信用评级框架涵盖宏观、中观和微观,产业债看重行业研究、财务分析,城投债侧重政策研究和区域经济。

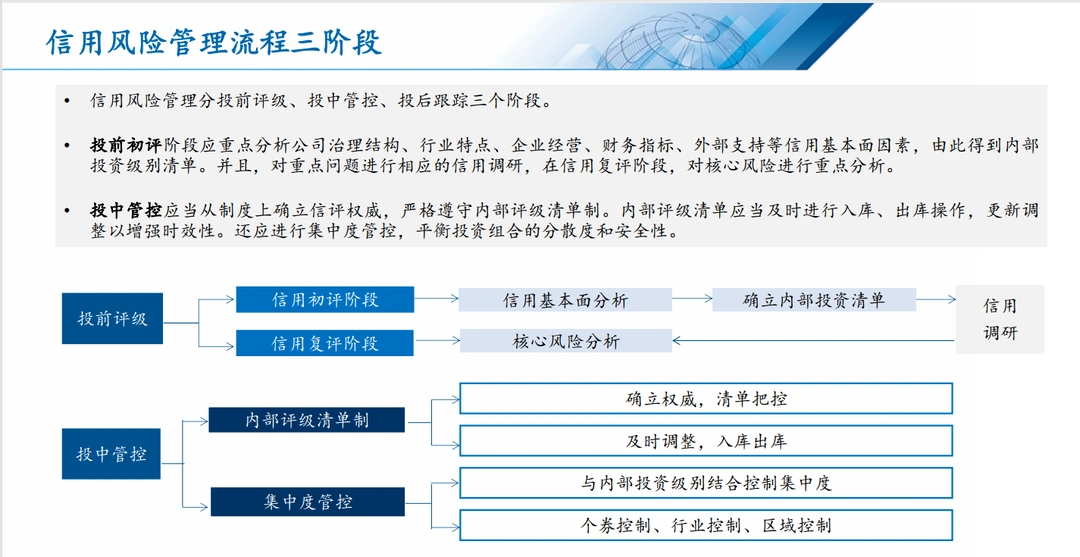

信用风险管理分投前评级、投中管控、投后跟踪三个阶段,投前初评阶段应重点分析公司治理结构、行业特点、企业经营、财务指标、外部支持等信用基本面因素,由此得到内部投资级别清单。

并且,对重点问题进行相应的信用调研,在信用复评阶段,对核心风险进行重点分析。投中管控应当从制度上确立信评权威,严格遵守内部评级清单制。

内部评级清单应当及时进行入库、出库操作,更新调整以增强时效性。还应进行集中度管控,平衡投资组合的分散度和安全性。

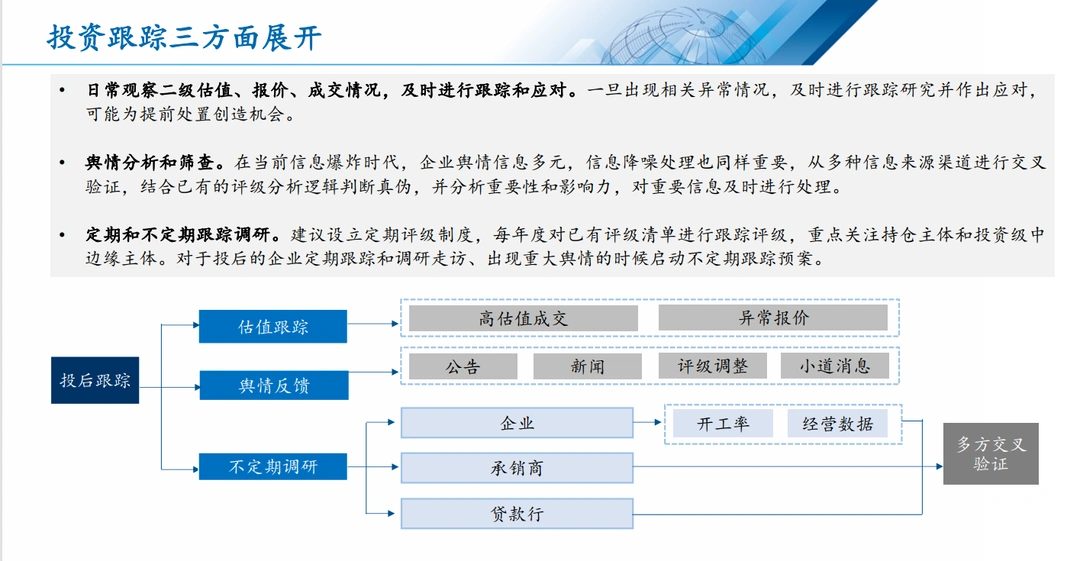

日常观察二级估值、报价、成交情况,及时进行跟踪和应对。一旦出现相关异常情况,及时进行跟踪研究并作出应对,可能为提前处置创造机会。

在当前信息爆炸时代,企业舆情信息多元,信息降噪处理也同样重要,从多种信息来源渠道进行交叉验证,结合已有的评级分析逻辑判断真伪,并分析重要性和影响力,对重要信息及时进行处理。定期和不定期跟踪调研。

建议设立定期评级制度,每年度对已有评级清单进行跟踪评级,重点关注持仓主体和投资级中边缘主体。对于投后的企业定期跟踪和调研走访、出现重大舆情的时候启动不定期跟踪预案。