“火到人民日报了”,广州,一女子办了张信用卡,每月都按时在还款日还款,6年之后,女子偶然发现,银行6年时间扣走她1万多元的利息,女子联系客服,客服说她没在还款日还款,女子一看,这才发现,还款页面有一行小字: 今日还款,次日到账,也就是说,在还款日还款,第2天才能到账,这样一来,成了逾期,就会产生利息和违约金,女子大怒!

这名女子在 2018 年办理信用卡后,始终保持理性的用卡习惯,每月都会在银行标注的还款日当天,通过手机银行与第三方支付平台完成全额还款操作,她一直认定,只要在规定日期内完成还款动作,就可以享受免息待遇,也不会产生任何额外费用。

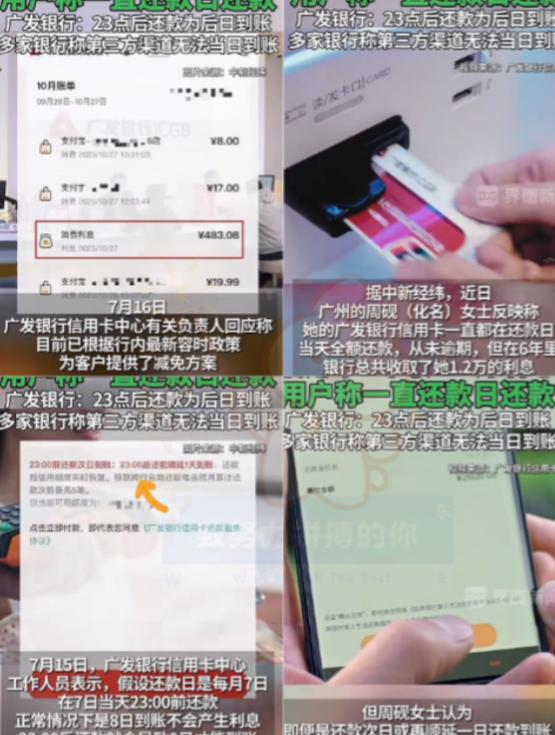

六年时间里,她从未中断过还款,也没有办理过分期或最低还款,日常用卡记录保持良好,直到 2025 年偶然翻看历史账单,才注意到每月都有一笔名为消费利息的扣款,累计下来金额达到 1.2 万元,这笔突如其来的支出,让她既困惑又气愤。

她第一时间联系银行客服,想要弄清费用产生的原因,客服给出的答复清晰却冰冷,系统显示她每一笔还款都未在还款日当天到账,属于逾期状态,因此按照协议计收利息与违约金。

她反复核对自己的操作记录,确认每一次都在还款日当天完成还款,为了找到问题根源,她重新打开银行官方 APP 的还款页面,在页面底部的角落位置,找到了一行字体极小、与背景色高度融合的提示文字。

内容显示 23 点前还款次日到账,23 点后还款顺延一天到账,这行文字没有弹窗提醒,没有短信通知,也没有和还款按钮做关联提示,很容易被用户直接忽略。

银行的还款判定规则以资金实际到账时间为准,而非用户操作还款的时间,这就意味着,即便用户在还款日当天完成转账,只要资金次日才进入银行账户,就会被系统判定为逾期,进而触发利息与违约金收取。

利息按照每日万分之五的标准,从消费入账日起全额计收,违约金则按照当期账单最低还款额未还部分的百分之五计算,长期累积下来,就形成了上万元的额外支出。

女子使用的第三方支付平台,同样标注该银行信用卡当日还款次日到账,双重到账延迟,让她的准时还款变成了隐性逾期。

事件还暴露出容时服务的信息差问题,2024 年 5 月中国银行业协会修订的银行卡行业自律公约明确,倡导会员单位为持卡人提供不少于三天的还款宽限期,业内多数银行都自动执行三天容时政策,无需持卡人主动申请。

涉事银行仅默认提供一天宽限期,三天容时服务需要持卡人每年主动电话申请,未申请则无法享受,银行也没有通过任何渠道主动告知这一规则,让行业通用的福利变成了少数人知晓的隐藏条款。

女子将自己的经历发布到网络平台,迅速引发大量持卡人共鸣,不少网友分享了类似遭遇,有人因为同样的次日到账规则被扣费,有人直到销卡时才发现多年隐性利息,偏远地区、夜间还款、节假日清算等场景,都会加剧到账延迟带来的扣费风险。

媒体介入调查后,事件得到人民日报的专题报道,报道指出金融机构应当履行充分的信息披露义务,关键规则不能用小字隐藏,更不能让消费者在信息不对称的情况下蒙受损失,保障持卡人的知情权与公平交易权,是金融服务的基本底线。

地方金融监管部门收到相关投诉后,督促涉事银行开展全面核查与整改,银行很快调整 APP 界面设计,将还款到账时间、宽限期规则等关键信息,用大字醒目标注在还款页面核心位置。

增加弹窗提示与短信通知渠道,同时优化容时服务流程,简化申请步骤,主动向存量持卡人告知相关政策。

针对女子的争议费用,银行完成复核后按流程予以退还,对全国范围内的同类扣费记录开展全面排查,建立持卡人异议费用快速处理机制。

这起事件没有复杂的情节,却精准戳中金融消费领域的常见痛点,隐蔽的规则提示、不对称的服务信息、标准化的行业公约落地差异,共同造成了普通持卡人的权益受损。

事件发酵后,多家银行主动自查信用卡还款提示与容时服务落实情况,行业协会也加大自律公约的执行监督力度,推动金融服务从流程合规走向细节暖心。

对于普通消费者而言,这起案例也带来直观的用卡提醒,办理信用卡时仔细阅读领用协议,还款时留意到账时间与宽限期规则,遇到不明扣费及时与银行沟通并向监管部门投诉,用合理方式维护自身合法权益。

一场由小字引发的消费纠纷,最终转化为行业规范提升的契机,也让金融服务的温度与透明度,被更多人看见与重视。

评论列表