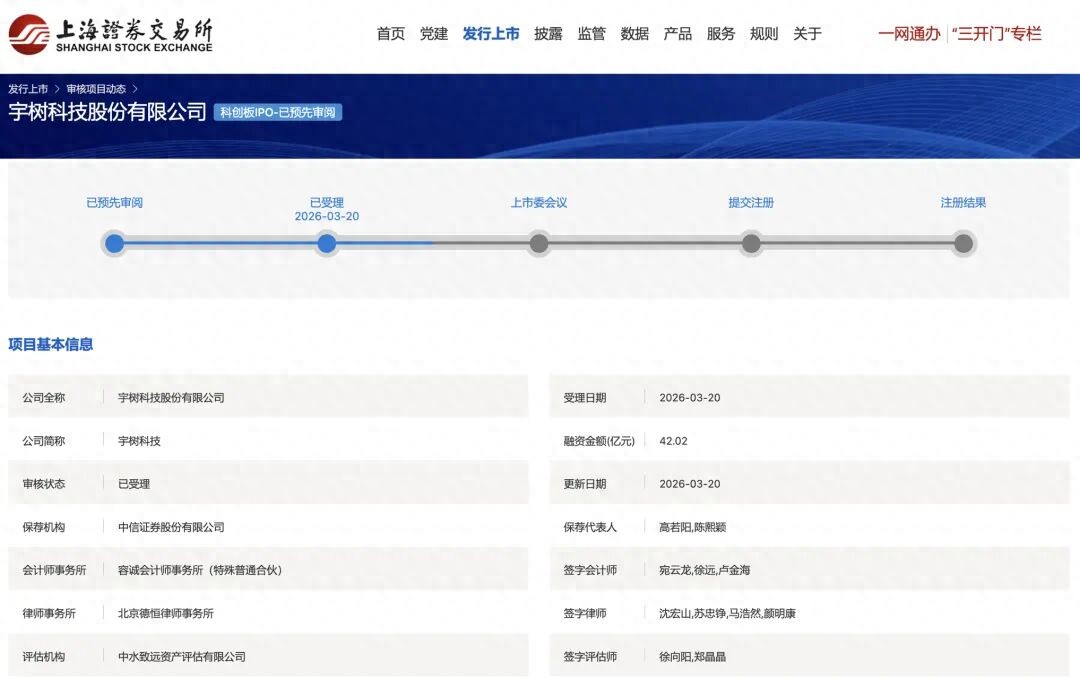

2026年3月20日,上交所官网的一条信息让整个创投圈沸腾——宇树科技股份有限公司科创板IPO申请正式获得受理。

这家被市场视为“A股人形机器人第一股”最有力竞争者的公司,距离资本市场又近了一步。

根据招股书申报稿,宇树科技此次IPO拟募资42.02亿元。

营收暴增335%,人形机器人已成收入支柱宇树科技的招股书披露了一组令人瞩目的财务数据:2025年度公司实现营业收入17.08亿元,同比增长335.36%;同期实现扣非后净利润6亿元,同比增长674.29%。这一业绩表现远超市场预期,也印证了人形机器人行业正处于爆发前夜。

更值得关注的是宇树科技的营收结构变化。公司人形机器人业务收入占比从2023年的1.88%快速提升至2025年1-9月的51.53%,与四足机器人共同构成核心收入双支柱。这意味着宇树科技已不再只是一家“机器狗”公司,而是真正意义上的通用机器人平台型企业。

从盈利能力来看,公司主营业务毛利率稳步攀升,从2022年的44.18%提升至2025年1-9月的59.45%,2024年实现净利润9450.18万元,2025年扣非后归母净利润达6亿元。

在硬科技创业公司普遍亏损的当下,宇树科技能够实现盈利且利润大幅增长,实属难得。

从春晚舞台到全球第一宇树科技的产品早已走出实验室,进入大众视野。从2021年的机器牛“犇犇”,到2025年穿着花棉袄跳《秧BOT》,再到今年春晚《武BOT》中的武术表演,宇树的机器人已经三次登上央视春晚舞台。刚刚过去的2026年春晚,宇树科技与河南塔沟武术学校合作,带来武术表演《武BOT》,不仅连续花式翻桌跑酷,还上演全球第一次Airflare大回旋七周半。

一位投资人感叹:“这一跳,宇树上市更稳了。”市场表现同样惊艳。根据万联证券研报,2025年全球人形机器人出货量约1.44万台,其中宇树科技出货量超5500台,全球占比达32.4%,出货量和市场占比均居全球第一。这意味着全球每卖出3台人形机器人,就有1台来自宇树科技。

百亿估值背后的资本版图

看股东结构。

累计10轮融资,超过15亿元;最新一轮后估值,超过120亿元。

投资方名单里,基本把中国头部产业资本和互联网资本集齐了:美团、腾讯、阿里、蚂蚁、中国移动、红杉中国、字节系基金、吉利……

这类股东结构,有一个典型特征:他们投的,不只是一个产品,而是一个“可能嵌入未来产业链核心位置”的节点。

创始人王兴兴,直接和间接持股34.76%,控制权稳固。

技术出身,路径也很清晰——从四足机器人切入,再向人形机器人扩展。

很多人喜欢用一句话总结这种路径:先解决“能动”,再解决“能用”。

一个很快的身体,一颗还在进化的大脑

就在IPO受理前,王兴兴在亚布力论坛说了一句话,引发了不少讨论:

今年年中,人形机器人百米速度,有机会跑进10秒。

这个目标本身,已经足够“出圈”。

但更有意思的是他后面的判断:具身智能真正的突破,大概还要2到3年。

问题出在哪里?

行业里一个共识正在逐渐清晰:“运动能力”已经接近工程化,“认知能力”还在早期阶段。

在固定环境里,机器人可以把简单动作做到接近100%成功率;环境一旦变化,表现会迅速下滑。

这就是当前最真实的技术边界。

宇树押注的方向,是“世界模型”——先在虚拟环境中生成任务执行过程,再把这些过程映射到真实动作。

简单理解,就是让机器人“先在脑子里演一遍”。

这条路径有没有用,还需要时间验证。但可以确定的是:下一阶段的竞争,已经不在“谁跳得更高”,而在“谁更像一个能工作的个体”。

冲刺“人形机器人第一股”宇树科技之后,乐聚机器人、云深处科技等也已明确冲刺A股;智元、傅利叶、银河通用等头部公司也相继完成股改。

在行业人士看来,在政策支持与市场信心的共振下,人形机器人企业冲刺IPO既是进入规模化交付和商业化加速落地的需要,也承载着前期资本的退出预期。但是,上市并不等于“上岸”。当前人形机器人行业仍面临技术突破有限、核心场景应用不足等挑战。2026年,人形机器人企业能否实现稳定订单放量、持续降本并改善盈利结构,将是企业穿越周期、真正立足市场的关键考验。对于宇树科技来说,从“炫技”到“造血”的转型才刚刚开始。王兴兴今年给自己定的目标是出货1万到2万台——这个数字放在去年的行业背景下看有点夸张,2025年全球人形机器人总出货量也就1.44万台。“万台”这两个字,正把泡沫和实业分到两个不同的桌上去。从样机走向规模化交付,考验的已经不是技术能力,而是工业化能力。

跑得比博尔特更快,这件事,很容易被记住。

但时间再往后走,人们真正关心的,大概率是另一件事:

有没有一台机器人,走进一个陌生环境,没有预设脚本,也没有反复训练,把一件复杂任务,从头到尾,稳稳做完。

谁先做到这一点,谁才真正跨过了从“炫技”到“造血”的那道门槛。

宇树科技,已经站在这道门前。