一款上市仅一年的全球首创(First-in-Class),在开出首张处方后的第8个月,突然按下撤回键。这是3月9日和黄医药(00013.HK)公告披露的真实剧情。

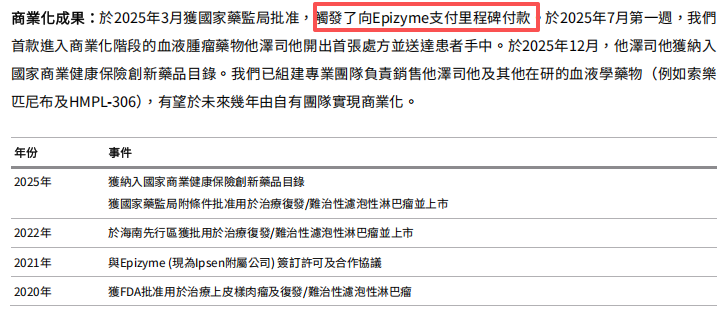

达唯珂(他泽司他)——这款全球首个EZH2甲基转移酶抑制剂,曾承载着和黄医药进军血液肿瘤领域的厚望。2025年3月,它在中国附条件获批;同年7月,开出首张处方;12月,纳入国家商业健康保险创新药品目录。

然而,2026年3月9日,合作方益普生的一纸全球撤市令,让这一切戛然而止。作为中国市场代理方,和黄医药同步宣布,达唯珂将在中国内地、香港及澳门地区启动撤市与召回程序。国家医保局亦迅速响应,于当日撤销其在全国各省级医药采购平台的挂网资格,并将其移出商保目录,成为罕见的“即进即出”案例。

背后的直接原因,是益普生披露的临床试验数据:SYMPHONY-1研究中,他泽司他联合疗法引发的继发性血液系统恶性肿瘤不良事件,已导致风险超过潜在获益。

对和黄医药而言,这场闪电撤市虽因250万美元的年销售额未造成重大业绩冲击,却已产生至少2500万美元的沉没成本,更暴露了授权引进模式的潜在风险,让市场重新审视创新药“FIC光环”与临床安全之间的平衡。

一年走完的商业化过山车

达唯珂的命运转折,始于一场关键临床试验的安全性警报。

作为全球同类首创的EZH2甲基转移酶抑制剂,他泽司他由益普生旗下Epizyme公司开发,2020年通过美国FDA加速批准上市,用于二线或以上治疗上皮样肉瘤,以及EZH2突变或无理想替代治疗方案的复发/难治性滤泡性淋巴瘤。该药在美国由益普生销售,在日本由卫材负责推广。

2021年,和黄医药通过授权合作获得该药在大中华区的开发与商业化权益,希望借助这款FIC产品快速切入血液肿瘤赛道,补齐自身管线短板。2022年5月,他泽司他通过临床急需进口药品计划,在海南先行区获批使用,为后续全国上市铺垫。

为加快在华落地节奏,他泽司他采用了附条件批准路径。

根据《药品注册管理办法》,药监局建立药品加快上市注册制度,支持以临床价值为导向的药物创新。对符合条件的药品注册申请,申请人可以申请适用突破性治疗药物、附条件批准、优先审评审批及特别审批程序。在药品研制和注册过程中,药品监督管理部门及其专业技术机构给予必要的技术指导、沟通交流、优先配置资源、缩短审评时限等政策和技术支持。

药品注册管理办法中的附条件品准程序

其适用场景严格限定于治疗严重危及生命且无有效治疗手段的疾病、公共卫生急需药品等,正是他泽司他所针对的血液肿瘤领域的适配路径。

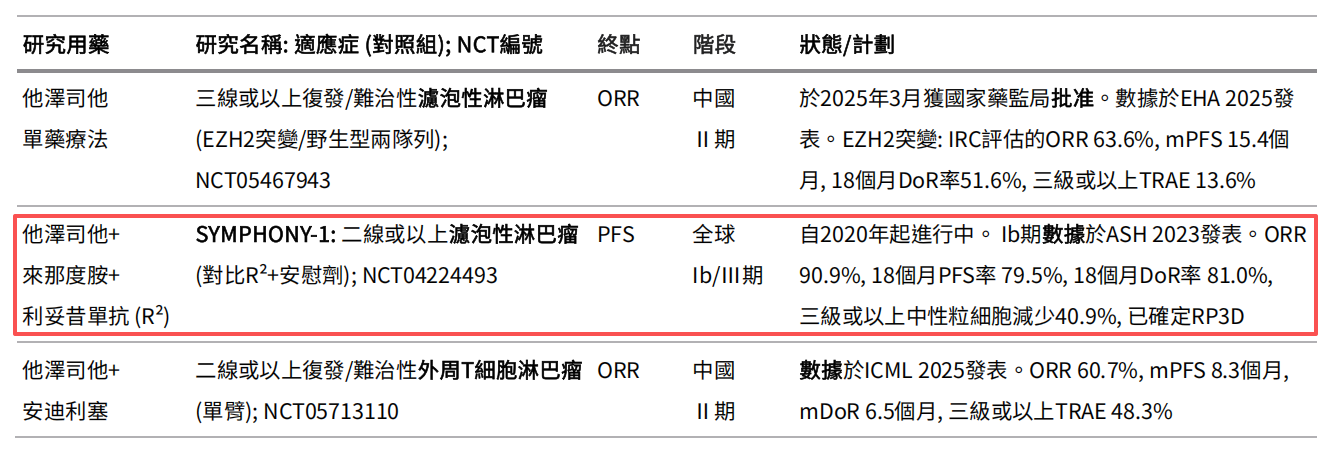

和黄医药2025年年报显示,该药的中国获批基于Ⅱ期桥接研究数据:EZH2突变型患者的客观缓解率(ORR)达63.6%,中位无进展生存期(PFS)15.4个月,与全球研究结果(ORR69%、PFS13.8个月)基本一致;同时,桥接研究还纳入EZH2野生型患者队列,ORR达35%,中位PFS8.2个月,展现出更广泛的潜在适用人群。

商业化推进一度顺风顺水。2025年7月,他泽司他开出中国首张处方,标志着正式进入临床应用;同年12月,该药成功纳入商保创新目录,为后续放量奠定基础。彼时,他泽司他的临床开发也呈现多点推进态势。

他泽司他临床开发进展

但隐患早已埋下。附条件批准的核心要求是,企业需在获批后继续开展确证性临床试验,以验证产品的长期安全性和有效性。他泽司他的全球确证性研究SYMPHONY-1(Ib/III期)由益普生主导,旨在评估其联合来那度胺和利妥昔单抗(R²方案)对比单纯R²方案治疗滤泡性淋巴瘤的疗效。

然而,该研究的独立数据监察委员会在审查最新数据后建议,基于“继发性血液系统恶性肿瘤的不良事件”,这一联合治疗方案的“潜在风险可能已超过患者的潜在获益”。

基于这一结论,益普生做出全球撤市决定,覆盖此前在美国获批的两大核心适应症,并停止所有相关临床试验及扩展用药项目。

作为益普生指定的中国境内代理人/被授权人,和黄医药随即启动应急措施:对产品采取锁库,暂停全部销售和发货;通知医疗机构停止处方、药房停止售卖;同步停止国内所有相关临床试验,并及时通报国家药监局、香港卫生署及澳门卫生局。

从获批到撤市仅12个月,从纳入商保到移出不足3个月,达唯珂的商业化过山车,凸显了创新药授权引进的风险性。对现有患者而言,最紧迫的是治疗衔接问题,和黄医药在公告中提示,患者应立即咨询主治医生讨论替代方案,临床机构需做好长期安全性随访。

业绩影响有限但沉没成本高企

面对达唯珂的突然撤市,资本市场反应相对平静。截至今日午盘休市,和黄医药报22.06港元/股,微跌0.27%,市值维持在192.44亿港元。

原因之一在于,这款产品的销售额尚未形成规模,对和黄医药的财务影响微乎其微。

年报数据显示,2025年他泽司他在中国市场的销售额仅为250万美元,占公司全年5.485亿美元营收的比例不足0.5%。和黄医药也在公告中表示,此次撤市预计不会影响公司的财务指引。

但财务指引未变,不代表没有隐性损失。

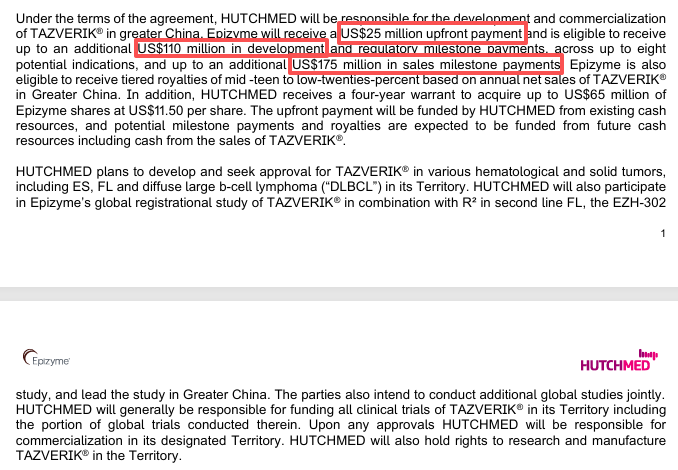

2021年引进该产品时,和黄医药已支付2500万美元首付款。协议中还约定了最高1.1亿美元的研发及监管里程碑款项,覆盖最多8个潜在适应症的推进节点,以及最高1.75亿美元的销售里程碑付款;此外还有为期四年的认股权证,可按11.5美元/股的价格收购Epizyme价值6500万美元的股份。

除首付款外,和黄医药在年报中明确提及,“2025年3月他泽司他获国家药监局附条件批准,触发了向Epizyme支付里程碑付款”,具体金额未公开。

更值得关注的是无法量化的沉没成本。为推进他泽司他在华上市,和黄医药自行承担了中国Ⅱ期桥接临床试验费用;商业化阶段,组建了专门的销售团队,投入资源开展市场教育,推动产品纳入商保目录,这些前期投入均因产品撤市无法收回。

他泽司他商业化成果

对和黄医药而言,达唯珂的“闪退”也不全是坏处。

相较于销售额规模化后再出现安全问题,商业化初期的退出可避免后续投入更多推广资源,减少潜在的安全风险纠纷,对公司品牌的影响也更小。而这款授权药并非公司核心管线,其撤市反而可能让资源更集中于自研重磅产品。

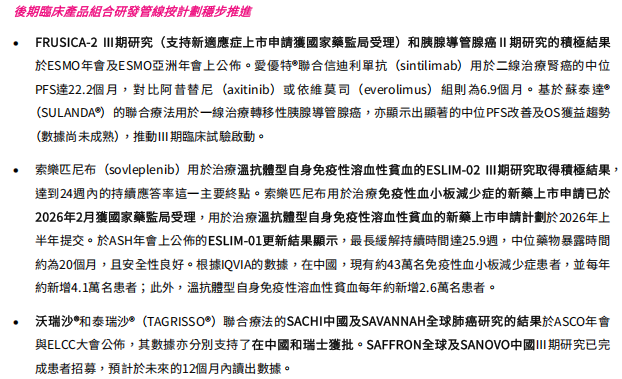

目前,和黄医药多款自研产品迎来密集进展:索乐匹尼布用于治疗免疫性血小板减少症的新药上市申请已在2026年2月获国家药监局受理,用于温抗体型自身免疫性溶血性贫血的上市申请计划于2026年上半年提交;呋喹替尼联合信迪利单抗治疗肾癌的Ⅱ期研究显示中位PFS达22.2个月,显著优于对照组。

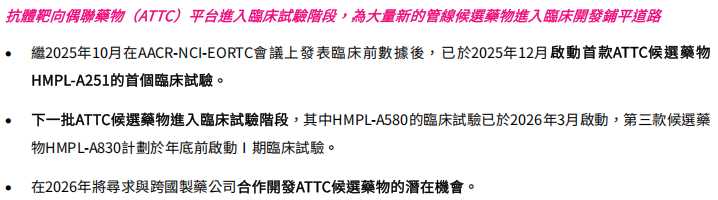

此外,ATTC平台(抗体靶向偶联药物)已批量进入临床,计划2026年寻求对外合作,市场预期相关协议可能在下半年落地。管理层也明确,短期内没有回购或分红安排,手头资金将优先投入ATTC全球开发,同时留意外部授权引进和并购机会。

创新药开发的本质,是一场与不确定性的持久战。达唯珂的案例再次提醒市场:在欢呼FIC的突破时,更需警惕其背后的安全性“灰犀牛”。和黄医药付出的这笔沉没成本,对整个行业而言,亦是一剂“清醒剂”。(文丨公司观察,作者丨曹倩,编辑丨曹晟源)