浙江杭州,一女子在微粒贷上借了65000元,后因为手头紧导致逾期。谁知微粒贷竟然将女子的信息转手7家催收公司,连番对女子的公司、同事和亲友进行催收,使得全公司、全家族人都知道女子欠了钱不还。

事情闹大以后,女子的生活很快被打乱。

她所在公司的前台和人事部门不断接到陌生电话,有人询问公司里是否有这名员工,也有人直接让同事转告她尽快还钱。

有的电话接通后却一言不发,只是长时间占线,让办公电话无法正常使用。

短短一段时间里,她贷款违约的消息就在单位传开了。

亲戚那边也陆续接到类似的电话。

不断有陌生电话打进来,对方自称受银行委托,还要找上门来。

这些话在亲戚群里一传开,大家立刻议论纷纷,说闲话的也越来越多。

原本只是暂时的资金困难,却很快变成了一件众人皆知的事情。

面对越来越密集的电话和短信,她开始的时候实在是不知道怎么办,后来开始保存证据。

手机里一条条催收短信被截图保存,她开启了手机的自动录音功能,把催收的电话都录音保存了下来。

她还向单位同事说明情况,希望帮忙留下接到催收电话的证据。

接着她向金融监管部门进行投诉,并且把自己收集好的证据也一并提交。

监管部门随后展开调查,并向她出具书面回复。

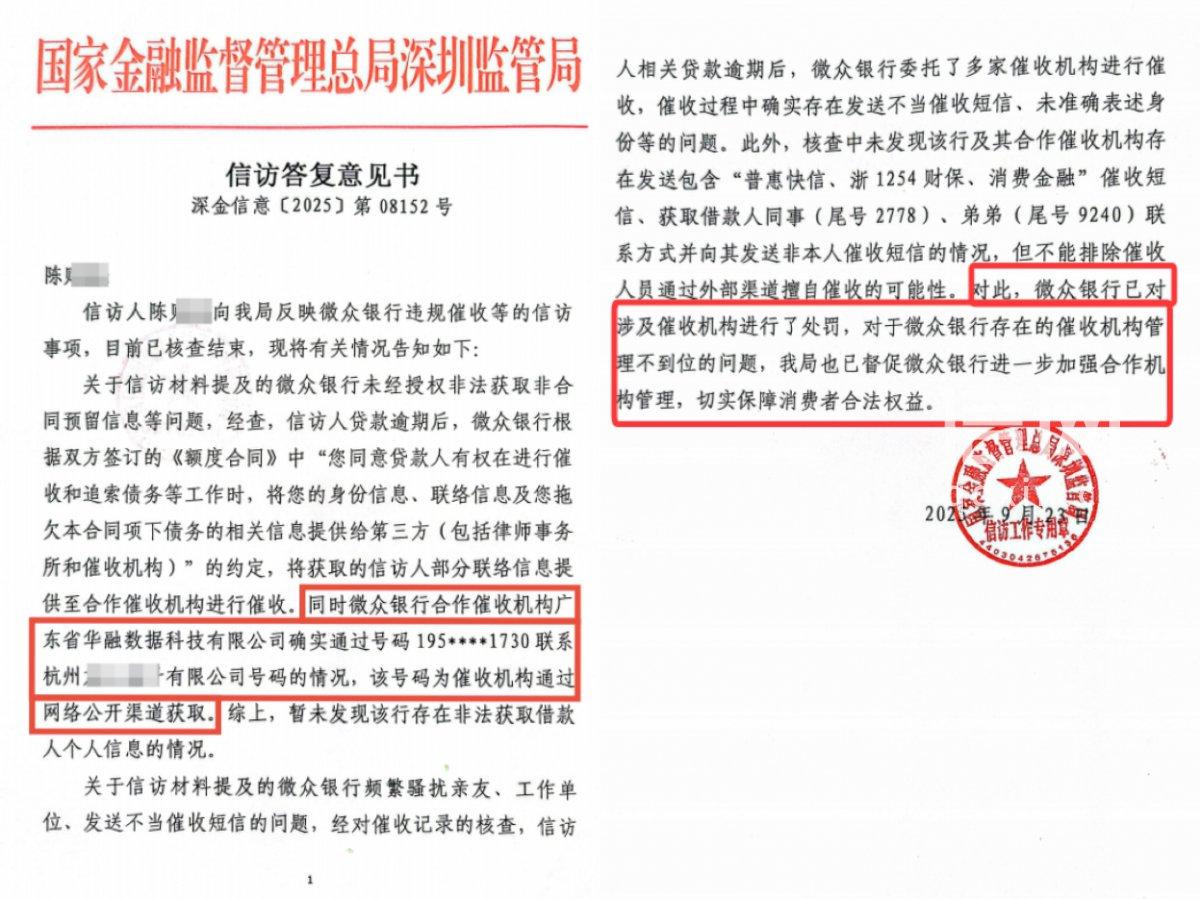

调查结果确认,催收源头来自微粒贷的运营机构微众银行。

银行依据借款合同中的约定,在催收过程中向合作机构提供了借款人的部分联系方式。

监管部门同时发现,多家受委托机构在催收过程中存在发送不当短信以及未准确表明身份的情况。

银行因此对相关合作机构进行了处罚。

事情并没有就此结束。

女子在查询电信码号信息时,逐渐找到了向自己发送催收短信的多家公司。

这些公司分布在不同城市,看起来和她本人毫无关系。

她将银行以及多家短信发送公司一起起诉,案由为隐私权和个人信息保护纠纷。

案件在深圳市宝安区人民法院立案并开庭审理。

庭审过程中,一些答辩材料揭开了更复杂的一层。

其中一家发送短信的公司表示,他们只是提供短信通道服务,信息来自合作方。

继续追溯后发现,这条短信业务链条经历了多次转手。

从银行开始,到多家技术公司和信息服务公司之间流转,最后才由短信通道公司发送到借款人的手机上。

整个过程涉及七家公司。

也就是说,一条催收短信背后,个人信息在多个企业之间被层层传递。

对于借款人来说,这意味着自己的手机号和相关信息被许多陌生机构掌握。

律师在分析案件时提到,

受托方如果需要再次委托他人处理,通常要经过信息主体同意。

金融行业的催收规范也规定,受委托的催收机构不得再把业务转包给其他机构。

在现实操作中,一些平台把催收任务交给第三方公司。

第三方再寻找技术服务商或短信通道商,层层外包的情况并不少见。

一旦管理不严,就容易出现信息扩散的问题。

手机上申请贷款,审核和放款都很快。

一些人遇到短期资金缺口时,可以迅速获得帮助。

一旦收入发生变化,还款压力就会迅速放大。

逾期后涉及的催收环节也更加复杂。

平台、外包公司、技术服务商共同参与其中,链条越长,管理难度越大。

个人信息在流转中的安全问题也更容易暴露。

对借款人来说,理性借贷仍然是最重要的底线。

平台在追讨债务时同样需要遵守法律边界。

债务关系需要解决,信息安全和个人生活秩序也同样需要被保护。