2024年11月,深圳的陈女士因为手头资金周转不开,在微粒贷上借了两笔钱,一笔4万,一笔2.5万。

后来因为手头紧张,她没能按时还款。从那以后,她的日子就没消停过。

各种各样的催收短信开始往她手机上涌——1068开头的、1069开头的、虚拟手机号发的、天南海北的私人手机号,最多的一天她收到十几条。每条短信都让她心里发慌,很多都在暗示要上门催收。那段时间手机一响,她就浑身一激灵。

更让她崩溃的是,催收人员还给她单位的同事、亲朋好友打电话,直接报她的名字,让大家催她还钱。陈女士在单位和家里,彻底抬不起头。

到了2025年3月,陈女士实在被折磨得受不了,向国家金融监督管理总局深圳监管局投诉。监管部门一查,确认催收源头就是微粒贷的运营方——深圳前海微众银行。

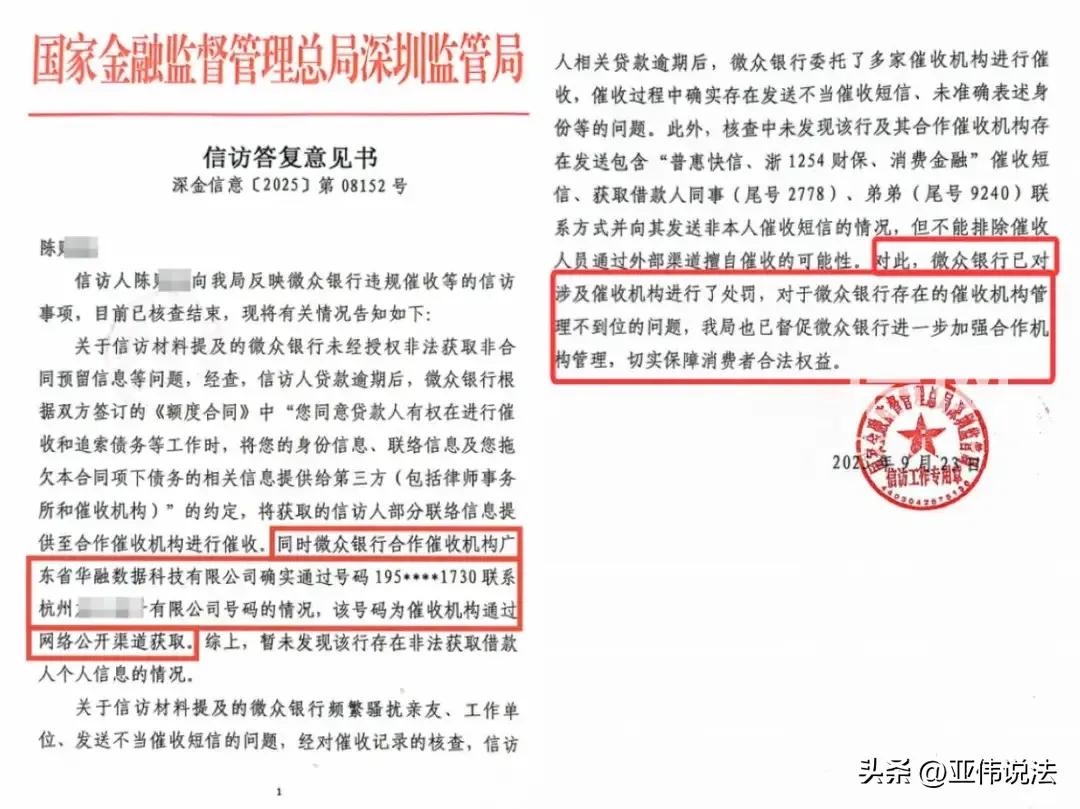

陈女士没就此打住。她自己又去工信部的系统里查,把发短信的那些公司名字一个个翻了出来,然后一纸诉状,把微众银行、北京银行,还有那几家发短信的公司一起告上法庭,案由是“隐私权、个人信息保护纠纷”。

打官司过程中,她顺着线索往下捋,发现事情远比想象的复杂——直接给她发催收短信的,竟然有6家公司。这些公司答辩时都说自己和微众银行有合作,只是负责发短信的通道,但根本拿不出直接合同。

更让陈女士后怕的是,仅其中一家公司发的催收短信,背后她的个人信息就被转了6道手,涉及7家公司。她的手机号、个人信息,早就被这么多公司经手过,谁知道他们还拿着这些信息干了什么?

微众银行主动找她谈和解,提出可以减免利息,甚至把欠款一笔勾销。这个条件对她挺有诱惑力,毕竟欠着的钱是实实在在的负担。

但她思来想去,最后还是拒绝了。

她说:“借钱没还是我的问题,可他们违法催收、泄露我的个人信息,这是另一码事。要是为了减免债务就撤诉,那不是等于默认他们可以这么干吗?”

目前法院已开庭审理此案,尚未作出判决。