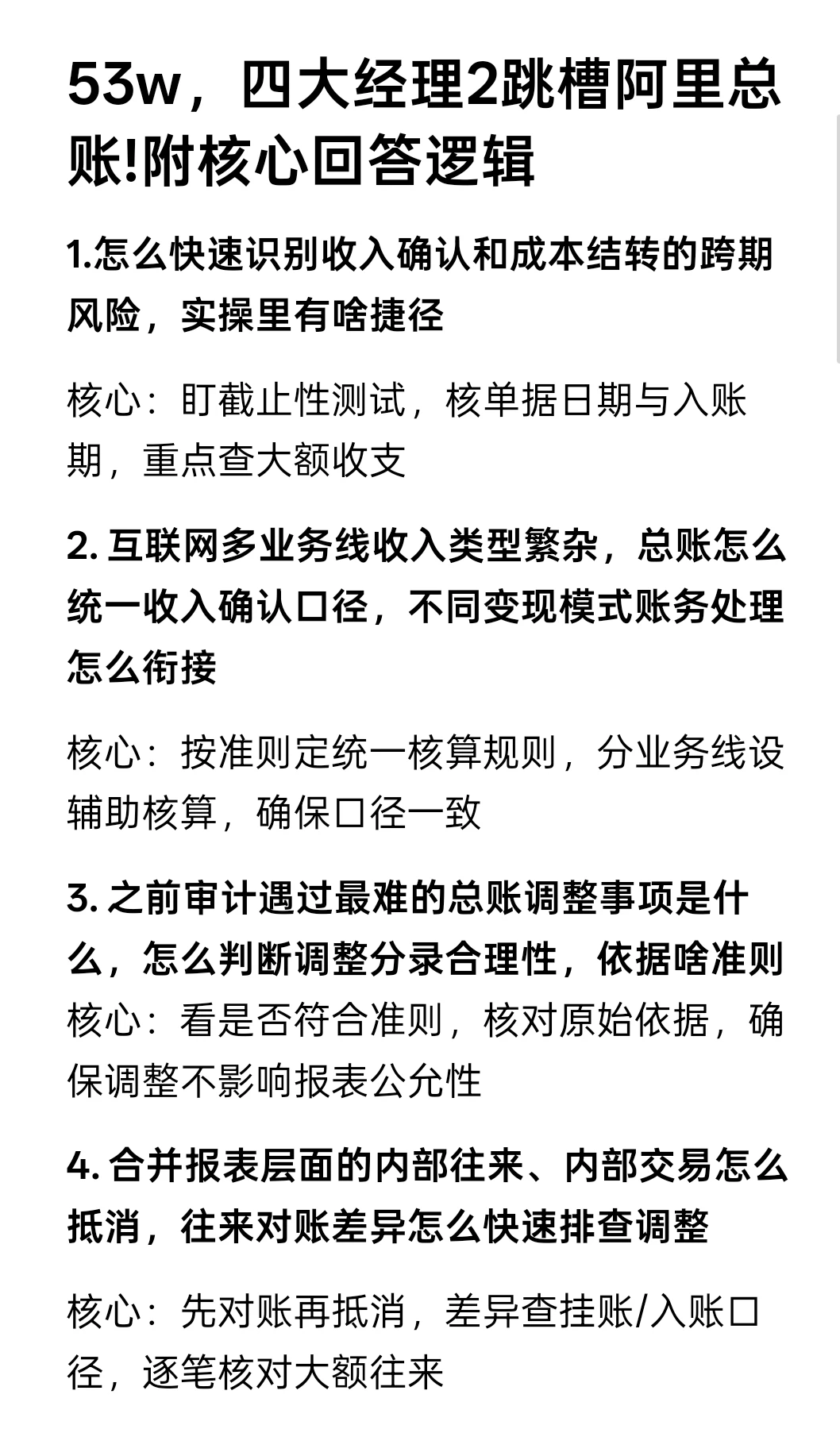

核心:盯截止性测试,核单据日期与入账期,重点查大额收支

2. 互联网多业务线收入类型繁杂,总账怎么统一收入确认口径,不同变现模式账务处理怎么衔接

核心:按准则定统一核算规则,分业务线设辅助核算,确保口径一致

3. 之前审计遇过最难的总账调整事项是什么,怎么判断调整分录合理性,依据啥准则核心:看是否符合准则,核对原始依据,确保调整不影响报表公允性

4. 合并报表层面的内部往来、内部交易怎么抵消,往来对账差异怎么快速排查调整

核心:先对账再抵消,差异查挂账/入账口径,逐笔核对大额往来

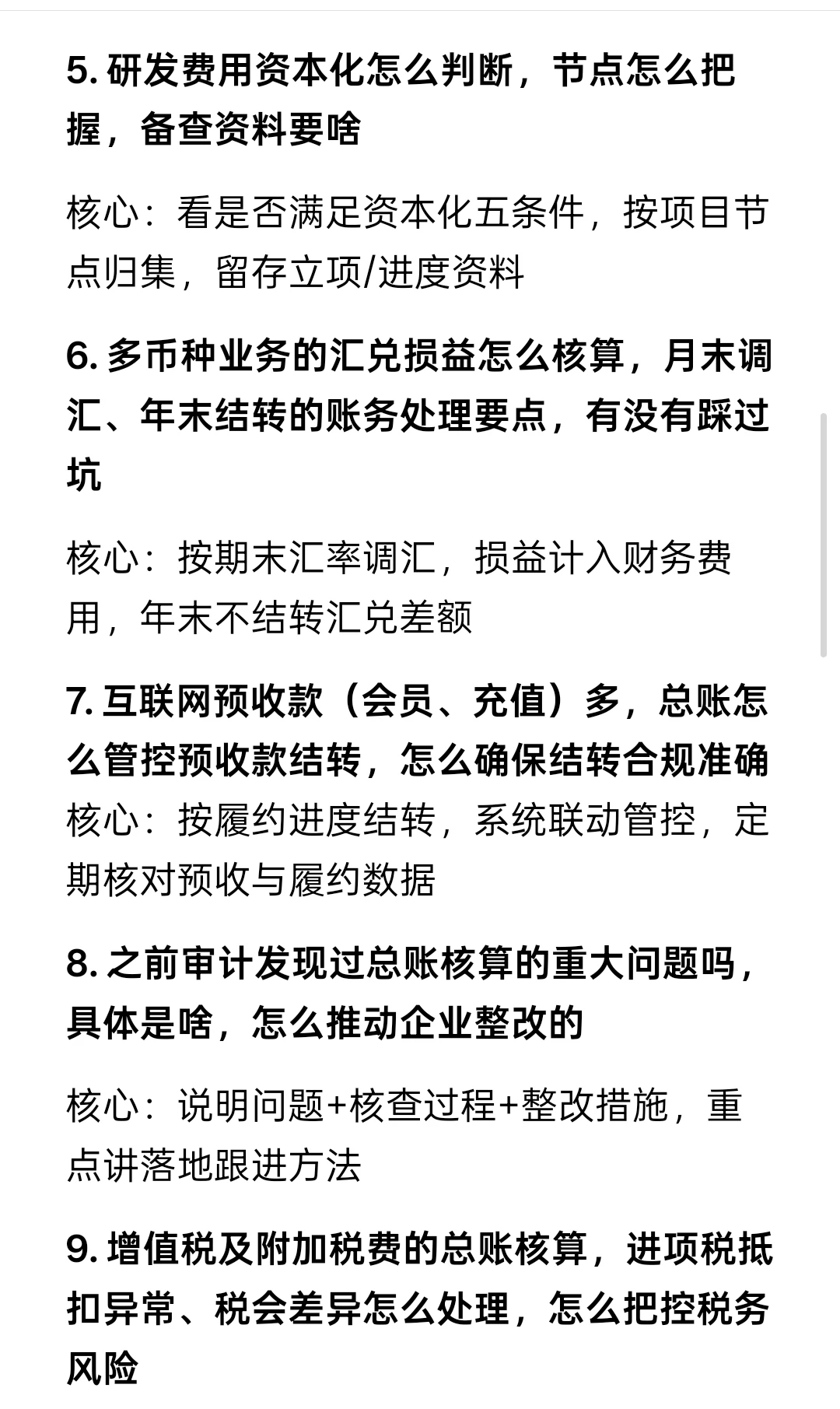

5. 研发费用资本化怎么判断,节点怎么把握,备查资料要啥

核心:看是否满足资本化五条件,按项目节点归集,留存立项/进度资料

6. 多币种业务的汇兑损益怎么核算,月末调汇、年末结转的账务处理要点,有没有踩过坑

核心:按期末汇率调汇,损益计入财务费用,年末不结转汇兑差额

7. 互联网预收款(会员、充值)多,总账怎么管控预收款结转,怎么确保结转合规准确核心:按履约进度结转,系统联动管控,定期核对预收与履约数据

8. 之前审计发现过总账核算的重大问题吗,具体是啥,怎么推动企业整改的

核心:说明问题+核查过程+整改措施,重点讲落地跟进方法

9. 增值税及附加税费的总账核算,进项税抵扣异常、税会差异怎么处理,怎么把控税务风险

核心:合规抵扣,税会差异单独核算,留存抵扣凭证备查

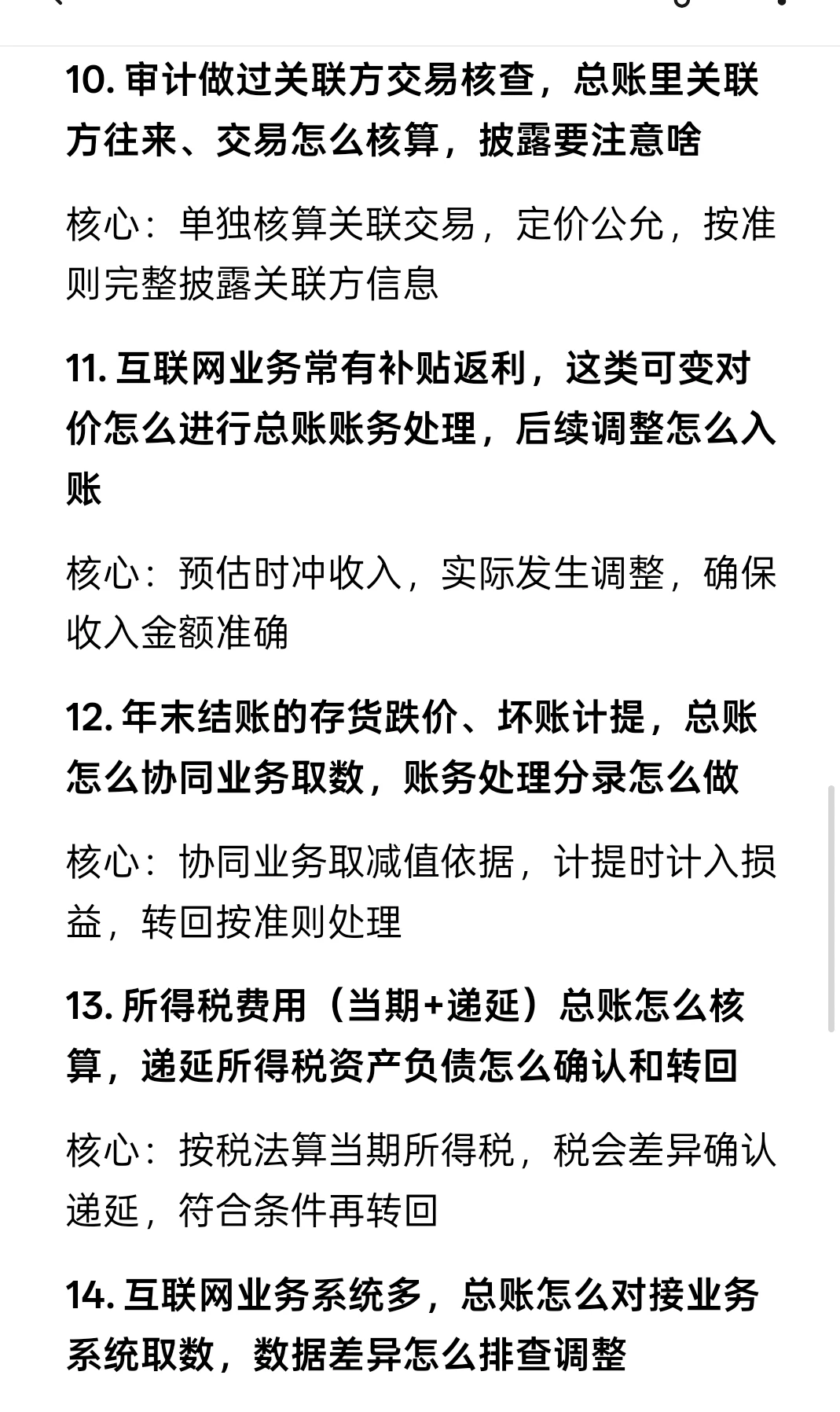

10. 审计做过关联方交易核查,总账里关联方往来、交易怎么核算,披露要注意啥

核心:单独核算关联交易,定价公允,按准则完整披露关联方信息

11. 互联网业务常有补贴返利,这类可变对价怎么进行总账账务处理,后续调整怎么入账

核心:预估时冲收入,实际发生调整,确保收入金额准确

12. 年末结账的存货跌价、坏账计提,总账怎么协同业务取数,账务处理分录怎么做

核心:协同业务取减值依据,计提时计入损益,转回按准则处理

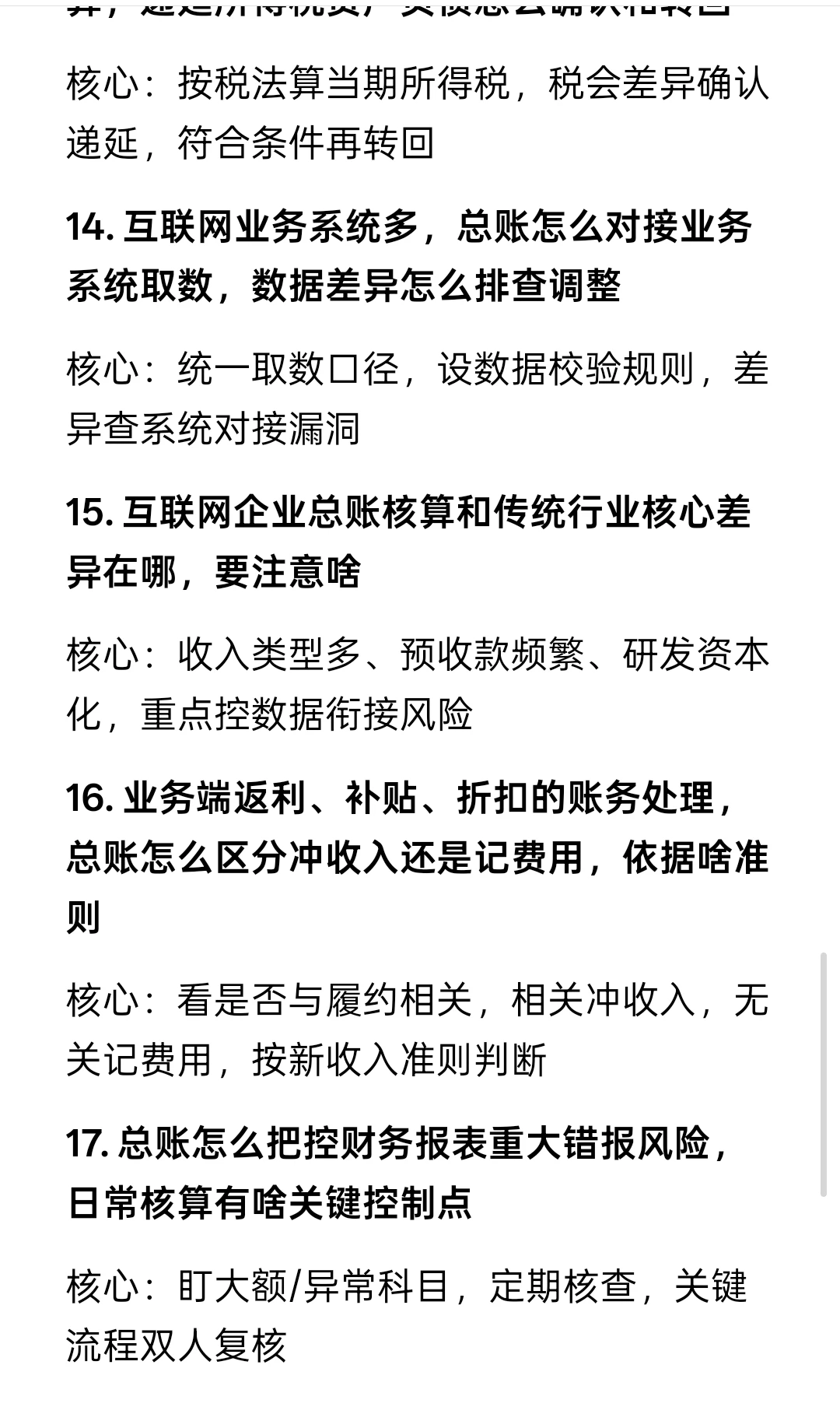

13. 所得税费用(当期+递延)总账怎么核算,递延所得税资产负债怎么确认和转回

核心:按税法算当期所得税,税会差异确认递延,符合条件再转回

14. 互联网业务系统多,总账怎么对接业务系统取数,数据差异怎么排查调整

核心:统一取数口径,设数据校验规则,差异查系统对接漏洞