瑞银分析师不一定懂外卖,但是很懂流量

这几天瑞银一份即时零售行业研报翻车了,我已经看到一些投行博主在吐槽,特地找出这份研报再读了一遍。有几个出入的点,我列出来。

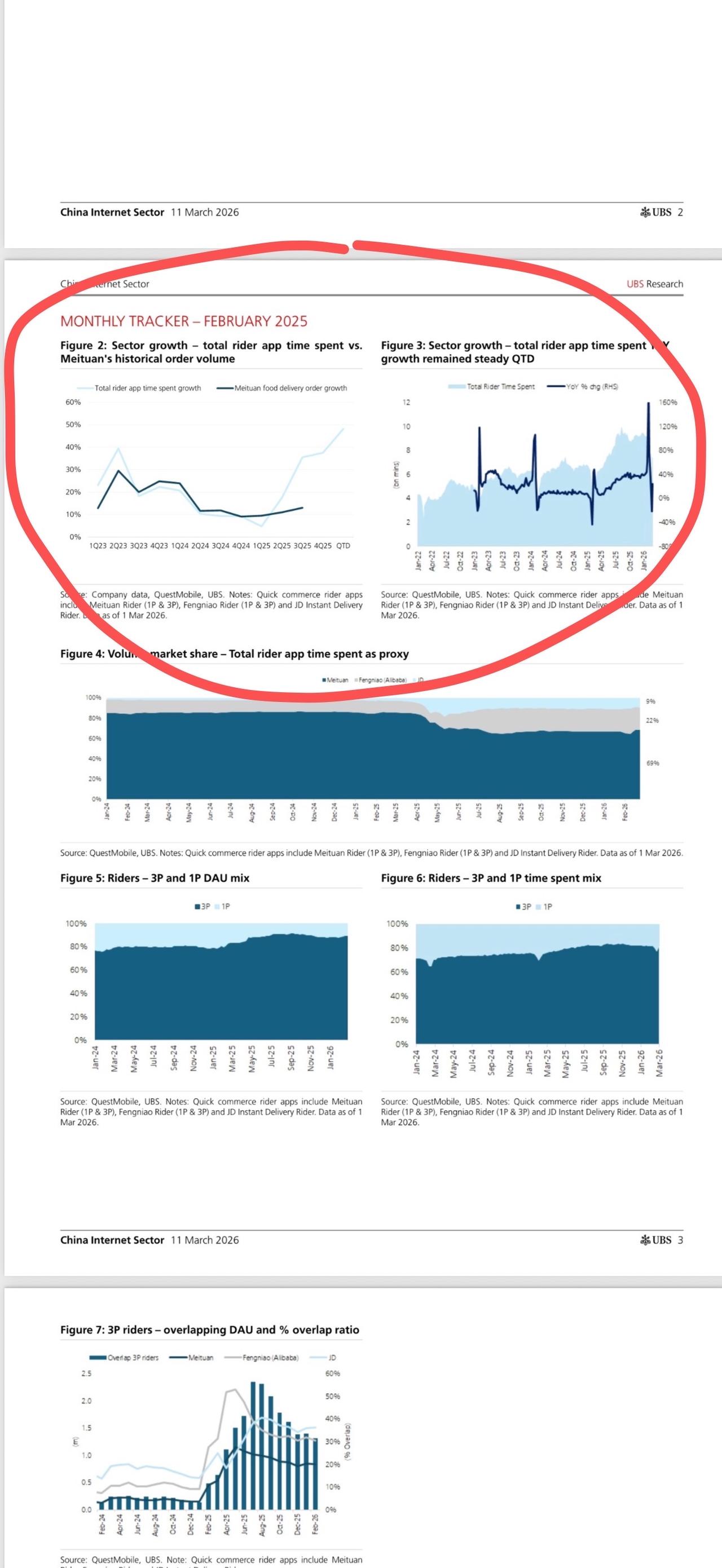

1.正常情况下,我们要理解一个行业市场份额,那用什么指标来衡量?像即时零售这类交易型平台,你可能用GTV、GMV、订单量都算是说得过去的。瑞银提出来一个,QuestMobile监测的各家骑手app的使用时长占比,来测算市场占有率,这确实有点想象力。

2.瑞银的结论是啥?2月份美团/阿里/京东的市场份额是67%/23%/10%。但是,瑞银又搞了另一组数据,根据瑞银核算,2月份美团/淘闪/京东的日均单量分别是5900万/4900万/800万,按照单量计算,美团/阿里/京东三家的市场份额又变成了50.9%/42.2%/6.9%。这不是自相矛盾吗?

3.瑞银1月20日也出过一份研报,上一份研报里,12月份美团/阿里/京东三家市场份额分别是67%/22%/11%,日均订单量7700万/5800万/1000万。这非常不符合常理。千问2月2日启动春节战役,第一轮30亿6日开始,中旬又追加了30亿,按瑞银这数据,阿里整个2月份只从京东那抢了1个点,这60亿都是欢乐豆吗?这数据跟体感完全不相符。

4.还有个数据我没整明白。2月份受季节性因素以及补贴退坡影响,订单量在下降,瑞银自己也给出了数据,日均订单1月份1.2亿单、2月份1.1亿单、去年四季度1.3亿单,在这种情况下,新增骑手应该是放缓甚至不增长,骑手app的日均总使用时长应该也是下降的,至少增速不会太夸张。但是瑞银报告里有张图,显示骑手总使用时长增长率环比上个季度还在增长,而且还是陡峭增长,跟补贴高峰的三季度相当。

总之,这份研报有太多令人费解的地方。论据来源太不合理,一是引用QuestMobile数据,二是渠道数据,这两个都不太适合。第三方监测数据跟真实情况有出入,这个互联网行业的人都知道,数据打架、同一家机构出的报告居然会同一个行业有好几个行业第一,也不是新鲜事。同样是监测即时零售,易观根据GTV测算的市占率数据,美团/阿里的份额是45%/43%。

而渠道数据,也就是专家访谈,专家纪要,现在大厂严格约束,像这种级别的数据,能拿到的人不会出来接受付费访谈,能出来接受访谈的,数据含金量也不是特别高。

去年3月份,瑞银出了份美团的研报,给出了270港元的目标价,调研对象是一位第三方本地服务机构专家。

我看到网上有人调侃卖方报告,建模不如看同花顺,专家调研还不如多刷刷小红书。瑞银这份研报跟体感差距太大了,淘宝闪购去年4月30日上线,5月份阿里下场大规模补贴前就已经有30%了,之后这一年猛攻,不可能连40%份额都没有。哪怕附近商家问问各家订单占比,也不会是这样子。

哈哈哈,我只能说写报告的分析师可能没跑过外卖,有些逻辑,自媒体来写写也就算了,你写到正经研报里,确实不合适。

评论列表