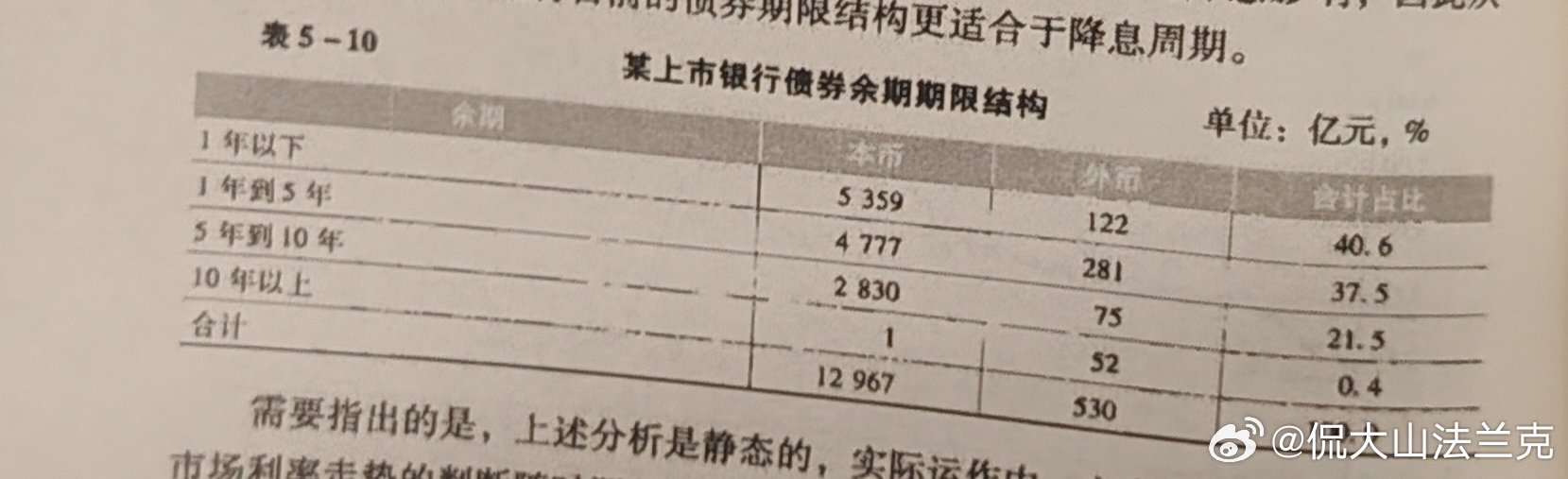

债券期限结构因素分析--债券久期当市场利率调整时,上市银行债券投资收益率会受到两方面的影响:一是存量债券贴现值的变化,二是新投资债券收益率的变化,而最能体现这两方面变化的指标便是债券的平均久期,即债券的加权平均期限。 当市场收益率进人下行通道,存量债券投资固定利率部分将不受影响,继续保持利率调整前的较高收益,浮动部分则随行就市,面临收益率下降的风险,而到期、新增债券则面临再投资风险,因此当市场收益率进人下行债券平均久期较短的上市银行受到冲击较大。 反之,当市场收益率进入上行通道时,存量债券投资固定利率部分将从利率上升中获益,浮动部分则反之,而到期和新增债券投资收益率会越 高,因此当市场收益率上行时,债券平均久期越短的上市银行获益越大。 因此,上市银行一个很重要的工作便是根据自身对债券市场利率走势白断,灵活配置债券期限结构,适时拉长或缩短债券平均久期。 表5-10为某上市银行债券余期期限结构,从中可以看出该上市银行余1年以下债券占比为28.7%。假定该银行所持债券均为固定当处为期一年的加息周期时,该银行仅有28.7%的债券可获反之,当处于降息周期时,该银行71.3%的债券不会受因此静态的角度分析该银行目前的债券期限结构更适合于降息。