投资者类型方面,参与债券投资的主要机构包括公募基金、机构资管、机构自营和境外投资者,不同机构投资者的税收优惠情况有所差异。

债券类型方面,国债、政金债、政府债、金融债、同业存单、信用债,适用的税率不尽相同。

税种方面,主要的税收负担来源于增值税和所得税。这两种税项的征税基础涵盖了两部分:一是利息收入,即债券持有期间产生的利息收益,该收益根据债券发行时所确定的利率来计算;二是资本利得,即债券买入价与卖出价(或到期偿还额)之间的差值。

增值税是对商品流通过程中增值部分征收的一种流转税。增值税附加包括城市维护建设税、教育费附加、地方教育费附加三种,税率分别为7%、3%、2%,共计12%。

所得税以所得额为征税对象,通常以经过计算得出的应纳税所得额为计税依据。如图2.

在各类投资机构中,公募基金和境外机构债券投资的免税力度较大。根据《关于企业所得税若干优惠政策的通知》,公募基金的利息收入和资本利得免所得税;根据《营业税改征增值税试点过渡政策的规定》,公募基金资本利得免征增值税。根据《关于资管产品增值税有关问题的通知》,资管产品的利息收入、资本利得增值税率减半,公募基金、券商资管、保险资管和银行理财等均属于增值税减半范畴。

基于上述,公募基金通常只需要对利息收入缴纳减半的增值税及附加。此外,境外机构债券投资的免税力度同样较大,其利息收入免征所得税和增值税,资本利得免征增值税。如图3.

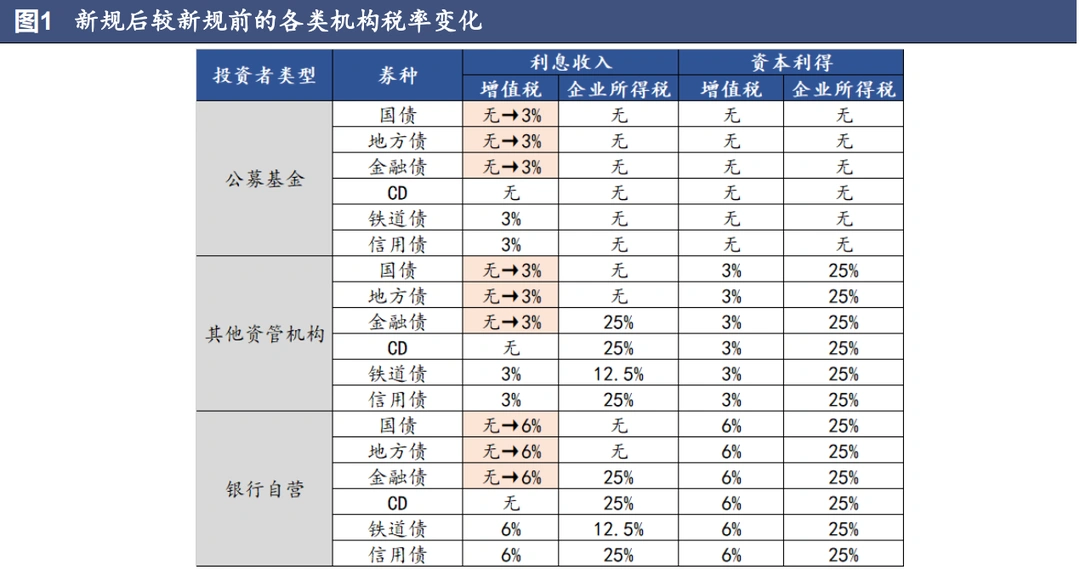

另外,对在2025年8月8日新发行的国债、地方政府债券、金融债券的利息收入,恢复征收增值税。对在该日期之前已发行的国债、地方政府债券、金融债券的利息收入,继续免征增值税直至债券到期。最终各家机构的征税口径如图4。