基于钱海见闻对理想门店合伙人计划风险视角进行多角度延展推理本文是TOP2基于与微博用户钱海见闻私聊中分享的对理想门店合伙人计划的风险视角,并结合2位群友,1位读者的观点,进行的多角度集体智力/经历凝结。(这句话写的绕,但表达的很准确)

另外提醒读者留意,本文属于既认为钱海见闻的分析框架有参考意义,又对其部分支点进行了批判性分析。

钱海见闻风险视角:一个框架1.渠道本质是分配权责利

三个基础观点1.汽车门店是一门重资产生意2.中国一二线城市基本市场化了,三线及以下城市非市场化程度较高。3.将门店合伙人计划视为两个公司合伙,不认为是雇佣关系。

两个推论1.理想门店合伙人计划里,店长权力(各种经营权)与利益(直接分门店利润)太大,责任太小(不投钱,最坏情况是收入变少或丢工作),权责利不平衡。2.最适合理想的渠道模式是直营+代理或A产品线直营B产品线代理(本质锚点是钱海见闻认为三线及以下城市非市场化程度高,只能通过代理的方式和地头蛇合作形成权责利平衡)

备注:钱海见闻对华为OppoVivo过去渠道变革细节与顶层设计理念很了解。

TOP2批判性分析:先说最关键的一点,由于此时此刻存在以下两个基本前提:1.大面积店长暂时对理想北京信任基础很薄弱,时常有自己被算计感,不相信理想北京真的谋求让相当比例的店长年收入破百万的基础前提下。2.门店合伙人计划分配方案实质接近店长月收入降低15-50%左右(越大的店降的越多,过去的分钱方案基本只和销量挂钩),给的年收入的饼是有机会增长100-300%甚至更高(越大的店不一定收入越高,因为经营成本也会越高,且年收入存在可能性不增长)。

由于月收入一定会下降,叠加本身不是基于双向选择,更接近单向通知。

一个非常明确的风险点:如果允许店长自主分配门店金融/保险/二手车供应商且信任与共创氛围不建立牢固的话,高概率会出现不小比例店长主动或被动接受对应返佣。

这件事目前并没有发生,被动指其实店长也不想这样,但有实实在在的房贷与家庭生活支出压力,所有店长都没有突然因为分配方式改变,即使车卖得好月收入也一定降的预期。

以下为对钱海见闻视角其他的批判性分析:完全同意渠道本质是分配权责利。

据TOP2观察,不论是店长自身心态,还是理想自身思路,都认为理想合伙人计划的实质是雇佣关系,不是两个公司合伙。

理想北京是基于认可销售一定是需要被有效组织起来的,而管理销售的最小单位就是店长,店长从心底里认同专注传递价值,一定能让订单形成良性循环。门店合伙人计划是为了更好激发店长主观能动性的手段。

理想北京不认为是两个公司合伙最直接的证据是不开放任何外部资本对门店进行入股,门店所有经营支出都是理想在出钱。

觉得汽车门店与造车是重资产生意锚点一般是经销商模式下单个大型店得投入上千万,建工厂得投入几十亿,即侧重前期必须大量固定资产投入才能运转。

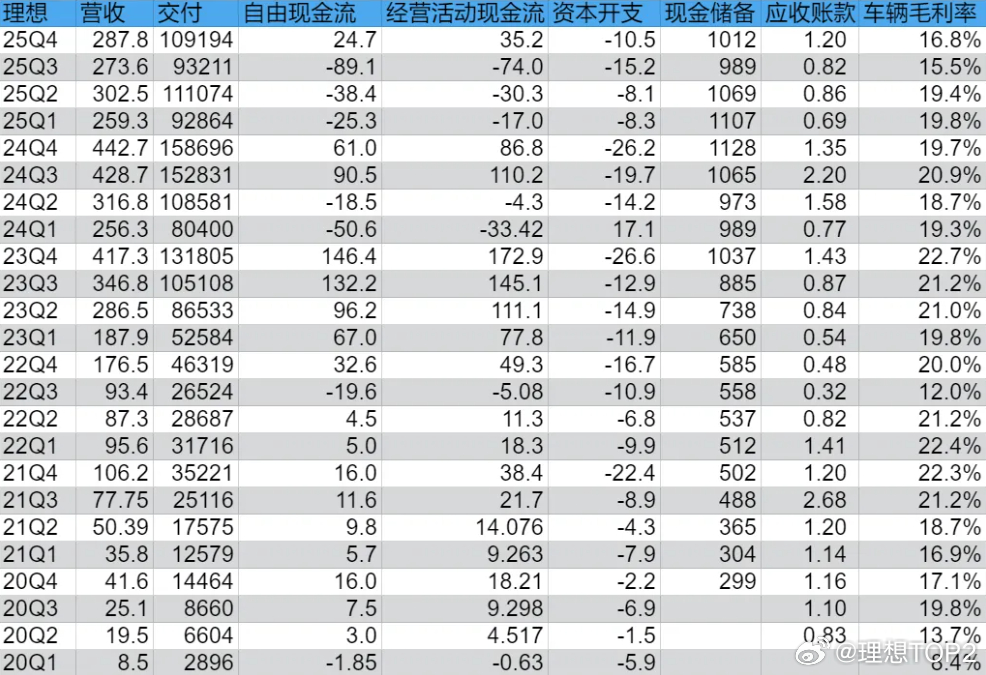

但实际上,理想在23Q4之前基本做到了持续的负现金周转,自有现金流为正,在理想给供应商付款之前,就已经拿到了用户支付的全额购车款。

即理想扩大再生产,不压自有资金,且由于中国建厂速度快(提前规划,一年就能投产),质量高,价格便宜,海外不具备,意味着可以快速扩大再生产。

虽然理想确实需要固定资产投入,但因为在中国可以快速扩大再生产,且不压自有资金,理想在中国的商业模式比大多数人想象的轻得多。

由于海外建厂又贵又慢,且理想打算海外经销商,理想在海外的生意模式内核与中国有巨大差异,理想海外资产要重得多。

在23Q4之前,理想只有22Q3和20Q1自由现金流为负,其余全部为正,这意味着理想在23Q4之前基本做到了每个季度都是现金流入,并推动现金储备提升。

22Q3是因为理想ONE提前停产,自己少收了现金且赔供应商现金。20Q1刚刚开始卖车,20Q2理想季度交付6604辆车就做到了自由现金流为正,20Q3理想季度交付8660就实现了车辆毛利率19.8%。

理想的供应商把零部件送到理想工厂后两个月后供应商收到现金,零部件到理想工厂两天左右就可以变成一辆车,变成车后几天时间就可以到交付中心,理想把车交付掉就收到了全部的现金。

即理想是先收到钱,过一段时间再把钱给供应商,这个过程里没压自己资金。

24年25年八个季度,理想有五个季度自由现金流为负,主要因为两点:

1.销量多次严重不及理想自身预期并多次季度营收环比下降,负运营资本模式下,当期营收构成主要的现金流入,二上期供应商付款构成主要的现金流出。若营收环比下降,则当期现金流入减少,二基于上期营收规模的供应商付款依然存在。

2.供应商回款周期缩短与现金支付比例提高,理想积极响应国家引导,导致其原有的资金浮动期缩短,供应商承担的资金压力部分转移至理想。

本文不讨论理想中国是否应该坚持全直营,侧重指出钱海见闻的视角可以参考,关键锚点与地头蛇掌握的非市场化资源效率竞争的问题,理想曾经谋求海外也全直营,现在放弃了。另外放弃直营,应收账款一定会增长,会让资产变得更重。

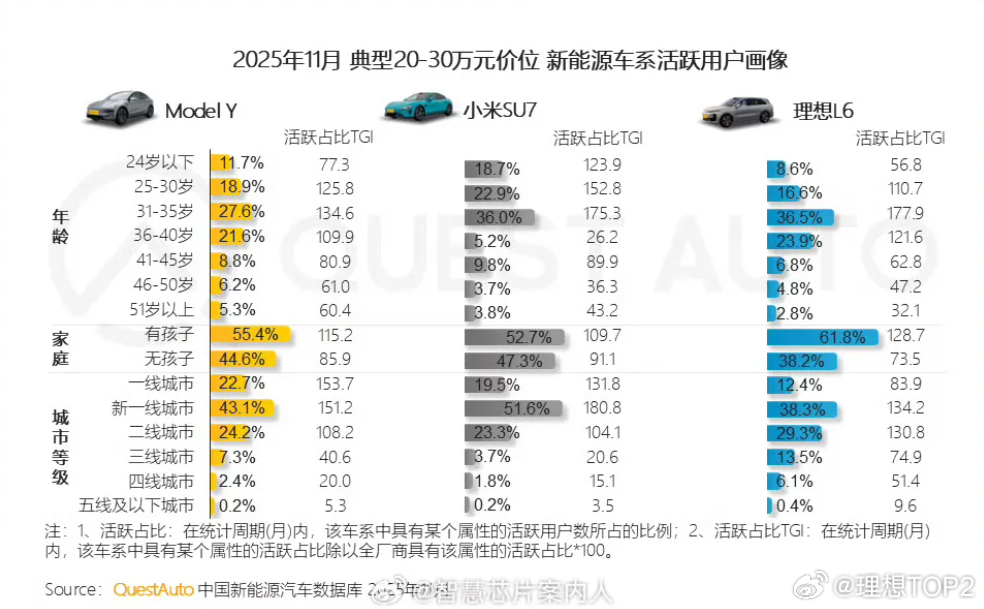

根据QuestAuto数据推算,2025年11月Model Y/SU7/L6分别90.0%/94.4%/80.0%的销量来自一二线城市。坚持全球全直营的特斯拉未取得中国三线及以下城市销量成功实践。

A提到理想某省在2025年开始了中台打分制,目的是解决中台唯上不唯下的问题。挑选部分优秀店长对中台进行打分(而不是让中台自己找店长打分),并开民主生活会,让让店长匿名反馈省区的工作问题。

一定程度解决了店长不愿意说实话的问题,成功实践让对应负责人感到血压升高,下不来台(不实现这种效果,只会是一场又一场自己讲道理,听得进去意见的表演。店长开始真正反馈的尖锐问题,负责人识别到有些问题确实是共识层面,大家没有做好。有些是立场不同。有些是满足安全感,欺上瞒下。

综上所述,TOP2认为渠道是权责利的分配问题,理想本轮改革目的是通过增大店长更多决策权与年收入,极大提高店长主观能动性,并打动销售高质量面向用户价值传递,从而实现销量增长。

店长与理想的关系不是两个公司合伙,是雇佣关系。

由于所有店长实质是被动接受即使车卖得好,月收入也必然下降,不解决好信任与共创基础薄弱的问题,高概率后续会发生相当比例店长接受金融/保险/二手车返佣(目前没发生)或店长高经营决策权是空中楼阁。

如果理想可以做到季度间营收基本持续环比增长,不要有巨大环比下降(Q4到Q1这种不用,24年25年没做到,23年之前基本做到了),且坚持直营,包含建设工厂在内,理想在中国卖车这门生意是轻资产(锚点是可以快速扩大再生产,且增长期和稳定期都始终不压自有资金)。

理想汽车理想汽车理想i6理想i8理想MEGA理想L6理想L7理想L8理想L9