一觉醒来,所有卖眼镜的商家都沉默了!没想到,眼镜店里标价799元,899元,1099元的眼镜,实际成本可能也就是15元,35元。如果商家不打折,那就是50倍。一个牙齿,一个眼镜,是我感觉最花钱的项目。

可能有人会说,眼镜卖得贵,是因为有验光、加工这些服务。这话没错,但再算一笔账,一副眼镜的加工费也就十几块,验光设备的成本分摊到每副眼镜上,也没多少。

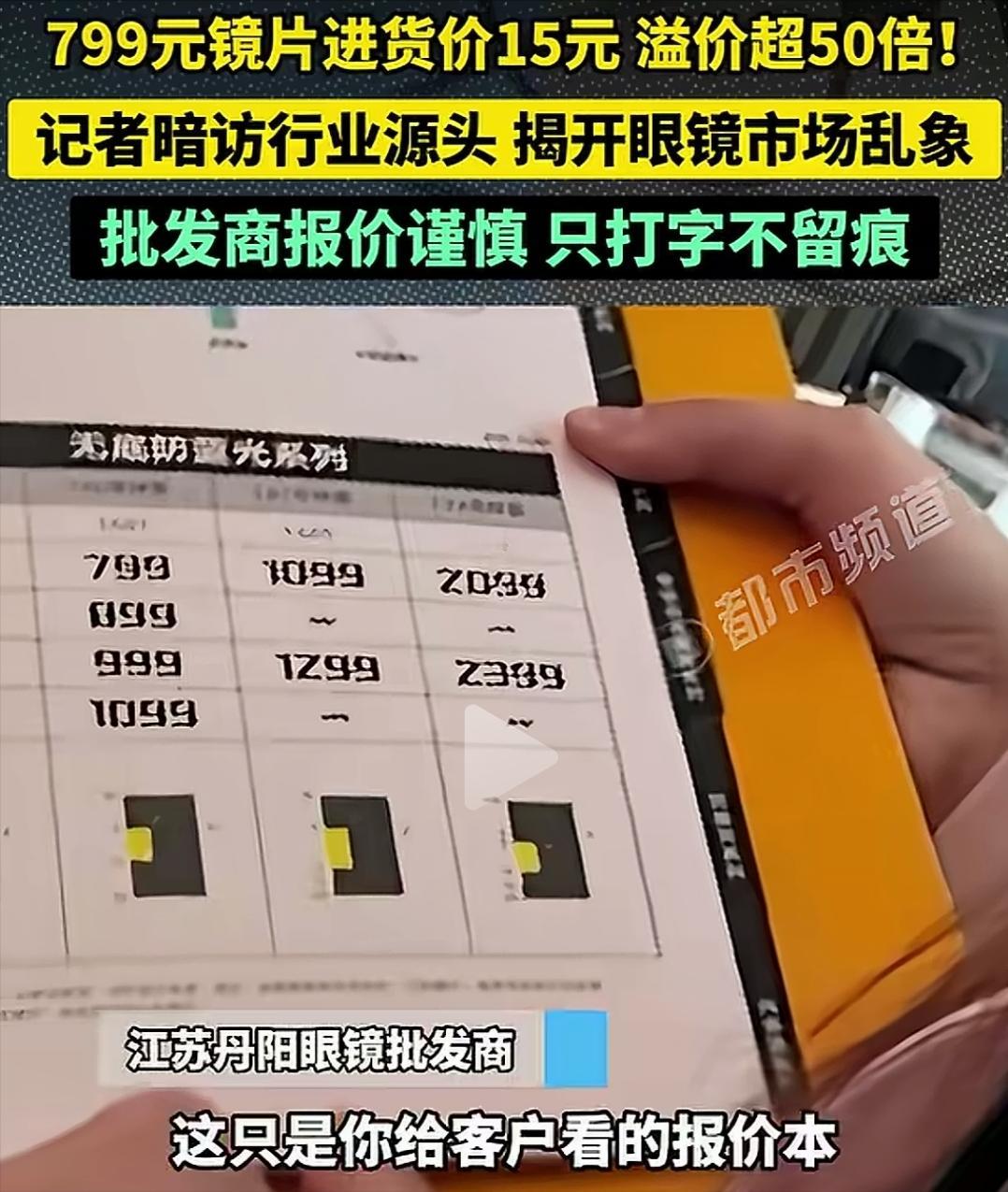

江苏丹阳作为全国最大的眼镜集散地,给出了最真实的成本答案,1.61折射率的主流树脂镜片,出厂批发价仅15元一副,普通TR90镜架批发价20-30元,就算是品质较好的纯钛镜架,拿货价也不过60-150元。

核算下来,一副基础款眼镜的物料总成本不足50元,中端配置的综合成本也难超150元,但到了终端门店,价格立刻飙升至数百上千元,溢价幅度最高能达到53倍,就算商家打三折出售,利润依然是出厂价的十几倍。

很多人觉得验光和加工服务是高价的理由,这话确实有几分道理,但细算下来却站不住脚。正规的加工费也就十几元,验光设备虽然单台价格超过10万元,但分摊到每副眼镜上的折旧成本微乎其微。

真正推高价格的,是冗长的渠道加价链条。一副15元的镜片从工厂出发,要经过省级代理、市级批发、区域分销等4-5个环节,每个环节都要加价20%-30%,等到达终端门店时,拿货价已经涨到50-120元。

信息不对称更是让商家有了肆意溢价的空间。眼镜属于半医半商的特殊商品,折射率、阿贝数、膜层工艺这些专业参数,对普通消费者来说如同天书。

商家恰好利用这种认知壁垒,把最基础的非球面镜片包装成“高端定制”,把普通树脂镜片贴上“进口品质”标签,价格瞬间翻倍。

更常见的是功能概念炒作,防蓝光、抗疲劳、近视防控这些噱头,实际成本只比普通镜片高5-10元,终端售价却要加价300-500元。

而医学专家早已明确,日常生活中的蓝光并不会对视力造成实质损伤,部分劣质镀膜反而会造成色差和眩光,加重眼部疲劳。

品牌溢价则是另一个暴利来源。同一生产线、同一工艺生产的裸片,贴上普通国产品牌售价399元,换上“进口合资”标签就涨到799元,再加上“儿童近视防控”的概念包装,价格能直接飙升至1299元。

蔡司、依视路等外资品牌通过专利和品牌垄断,把出厂价100多元的镜片卖到3000多元,品牌溢价占比高达35%-40%。

而所谓的“进口镜架”,大多是国内工厂代工生产,贴上国外品牌标识后,价格就翻了好几倍,其实国产正规镜架的质量和舒适度并不逊色。

线下门店的运营成本确实是客观存在的负担,但这并不足以支撑如此高的定价。核心商圈或学校周边的门店,每月房租动辄几万甚至十几万元,占营收比例高达20%-40%,再加上持证验光师的薪资、设备折旧、库存损耗等费用,确实会压缩利润空间。

但数据显示,眼镜店的毛利率普遍在60%-80%,扣除各项成本后,净利率仍有8%-10%,也就是说,一副800元的眼镜,商家实际能赚80元左右,所谓的“高成本”更多是被不合理的运营模式和渠道层层消耗。

眼镜行业的低频消费特性,也让商家不得不依赖高单价盈利。一副眼镜的更换周期长达2-3年,甚至更久,门店无法像餐饮行业那样靠高频流水盈利,只能通过抬高单副眼镜的价格来覆盖固定成本。

这种商业模式导致行业陷入恶性循环,商家为了生存不断加价,消费者觉得性价比太低不愿消费,部分门店因客流不足倒闭,2022年至2025年间就有6万家眼镜店关门,平均每天倒闭55家。而存活下来的门店,为了维持盈利,只能继续维持高定价,让消费者陷入“配镜贵”的困境。

监管滞后和行业乱象进一步加剧了价格虚高。部分门店没有明确价目表,存在看人定价的价格欺诈行为,同样的眼镜对不懂行的消费者报高价,打折后依旧利润翻倍。

还有些门店把短期培训的销售员包装成“验光专家”,仅凭简易电脑验光就配镜,不做综合视功能检查,既影响配镜效果,又变相抬高了服务价格。

更有甚者以次充好,用不合格的劣质镜片冒充品牌款,不仅佩戴不舒服,还可能损伤视力,而消费者维权时往往因为缺乏专业判断依据而困难重重。

随着信息越来越透明,这种暴利格局正在被逐渐打破。电商平台的品牌旗舰店、丹阳产地直供店铺,把同等质量的眼镜价格打到99-299元,比线下门店便宜30%左右,倒逼线下降价。

国产镜片品牌的崛起也在压缩外资品牌的溢价空间,明月、万新等国产品牌的质量稳步提升,价格却更亲民。

监管部门也在逐步规范行业,要求门店公示价格、验光师持证上岗,这些变化都在让眼镜行业的定价回归理性。

随着线上线下渠道的融合、国产替代的推进和监管的完善,眼镜行业的信息壁垒正在被打破,定价会越来越透明,未来消费者或许能花合理的价钱,配到靠谱的眼镜,彻底告别“配镜贵、被坑钱”的困扰。

评论列表