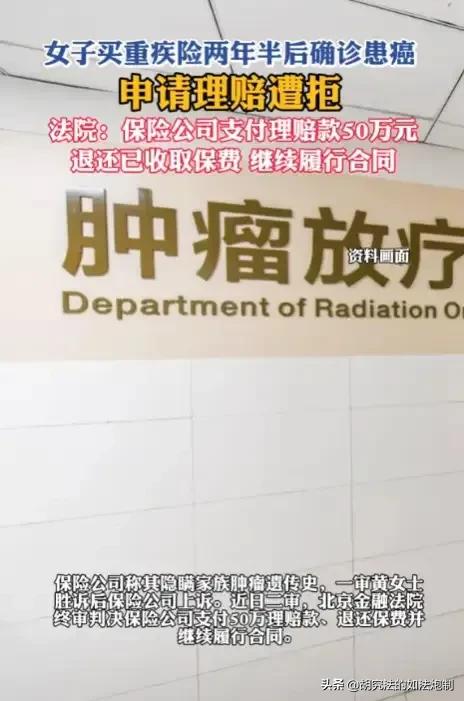

“太赖皮了!”北京,一女子买了份重疾险,约定保险金额为50万元。谁曾想第3年,女子就被查出肺腺癌。女子向保险公司申请理赔,保险公司却发现,女子的母亲以及外婆均患有癌症,遂认为女子是遗传,且投保时未如实告知,拒绝理赔。女子坚称并非遗传性疾病,双方协商未果后,女子将保险公司告上法庭,法院这么判!

买保险就是为了买一份保障,可北京的黄女士却给自己买了一肚子气。

事情还要从2022年8月份说起。黄女士为了给自己一份保障,同时也减轻孩子们的负担,本着防患于未然的想法,打算给自己买了一份重疾险。

保险专员热情的给黄女士介绍起保险的内容,只要是不幸得上了保险合同内所罗列的疾病,保险公司都会进行理赔,保额为50万,而且确诊之后可豁免后续的保费。

在签合同之前,保险专员也详细的询问黄女士是否有家族遗传病史,黄女士想了想,坚定的摇了摇头。

不过随即黄女士便把自己母亲以及外婆患有癌症这件事告诉给了保险专员。

并坦言,之所以会买保险,除了给自己一份保障之外,也有这方面的考虑。

不过保险专员并没有说什么,接着便指导黄女士如何签保险合同。

黄女士,签完保险合同之后按照合同的约定按时缴纳保费。谁曾想在买保险的第3年,黄女士突然感觉有些胸闷,并伴有剧烈的咳嗽。

有些不放心的黄女士便去医院进行检查,结果被诊断为肺腺癌。

虽然只要积极配合治疗,就有可能恢复健康,不过这也意味着黄女士需要支付一大笔医疗费用。

黄女士心里不由得松了一口气,多亏他有先见之明,提前给自己买了一份重疾险,而肺腺癌也是保险合同中约定的疾病之一。

在往后的日子里,黄女士一边在医院配合治疗,一边收集相应的材料,准备向保险公司提起理赔。

可万万没想到,当黄女士拿着相关材料去理赔时,却被保险公司给拒绝了。

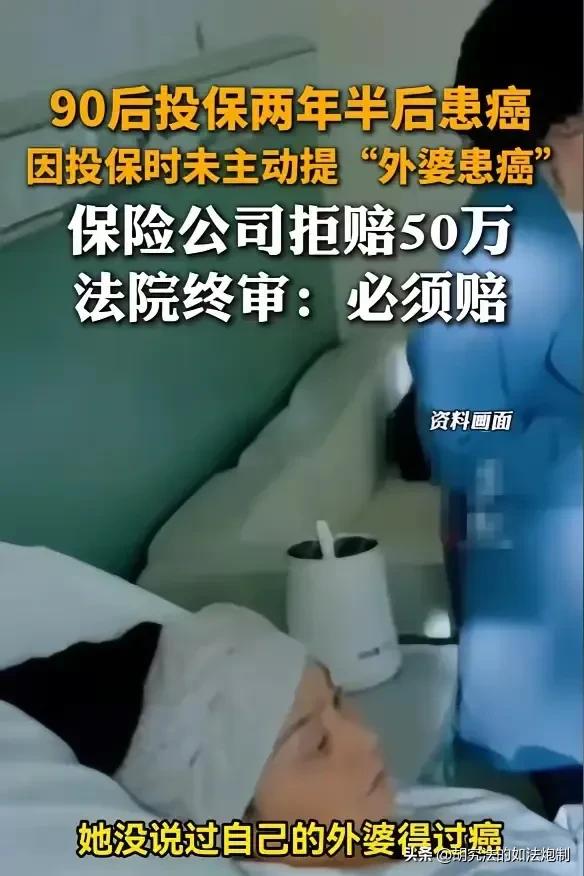

原来,当收到黄女士的理赔材料后,保险公司照例展开调查,结果发现黄女士的母亲以及外婆均患有癌症这一事实。

保险公司认为,这种病属于遗传性疾病,而在购买保险之前,黄女士并没有如实告知这一事实,按照相关规定,保险公司有权拒绝理赔。

面对这样的结果,黄女士自然不能答应,他跑到保险公司,据理力争,坚称在购买保险之前,他已经把这件事告诉给了保险专员。

另外,虽然自己的母亲以及外婆均患有癌症,充其量算为家族肿瘤病史,并没有确切的证据能够证明该肿瘤病遗传。

面对黄女士的辩解,保险公司也不买账。毕竟黄女士声称已经把这一情况告诉给了保险专员,可是他并没有实质性的证据。

黄女士心里很恼火,只要是保险公司不想理赔,总会有各种各样的理由。他就是一个普通人,跟保险公司讲理根本就讲不通,为了维护自己的合法权益,黄女士将保险公司告上了法庭。

有人调侃,黄女士遇到这样的情况实在太正常了。保险公司本身就是盈利机构,保险合同上条条框框的规矩,就算是专业人士都看不懂,更不别提普通人了。

不过也有人认为,既然黄女士的母亲以及外婆均患有癌症,按正常逻辑来讲,确实有一定的可能是遗传的,保险公司拒绝理赔也在情理之中。

《关于适用〈保险法〉若干问题的解释(二)》第6条明确规定,投保人的告知义务限于保险人询问的范围和内容。当事人对询问范围及内容有争议的,保险人负举证责任。

法院审理认为,结合保险公司与黄女士的供述,确定以下事实:黄女士在购买保险之前,保险专员询问黄女士是否有家族遗传病史,并没有询问黄女士是否有家族肿瘤病史,而作为一名消费者,没有义务主动告知问题之外的事实。

故法院认为,黄女士约保险公司签订的保险合同合法有效,保险公司应该按照合同约定,对黄女士进行理赔。

对此你怎么认为?