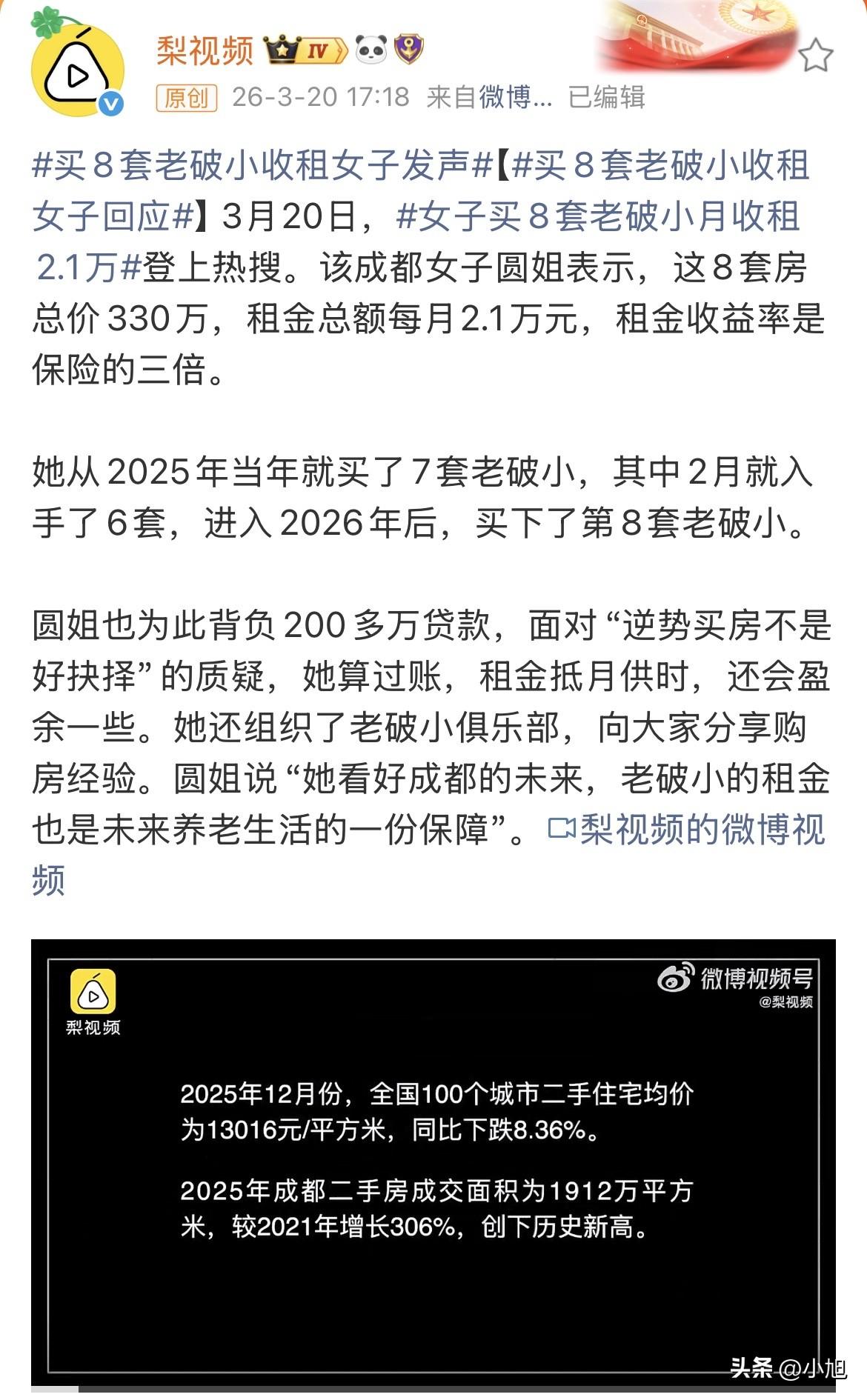

成都那个圆姐,去年买了7套老破小,今年又追了一套,8套房总价330万,贷款220万,每个月收租2.1万,还完1.4万月供,还能剩7000块。

等于说,银行出钱帮她买房,她每个月白捡钱。

为了抢到这样的房子,她天天刷房源刷到凌晨两点,一天问几十套,中介软件都被封过号。遇到合适的,连房子都不看,直接转账付钱。成都二环内的大中介,几乎都在帮她找房。

她给自己定了死规矩:总价30到40万,租售比必须超过5%。她说只要每套房月租不低于1500,租售比保住4.5%,这个账就平了。

但她这套账,算得是不是太简单了?

先看她是怎么算的。 她算的是毛租售比,就是年租金除以房价。8套房平均每套月租2600,年租金差不多3万出头,除以40万的房价,毛租售比在7.5%左右。确实比存银行高出一大截。

但这里面有几个大坑,她没有算进去。

第一个坑,空置期。 房子不可能365天都租出去,租客搬走、找新租客、打扫翻新,一个月没了。8套房轮流空置,一年下来至少损失两到三个月的租金。有专家算过,这批房子的净租售比,能到3%就不错了。

第二个坑,维修和翻新。 老破小之所以便宜,就是因为老。管道老化、墙面开裂、家电换新,这些全是钱。有上海买家130万买了一套,月供4500,租金3500,每个月倒贴1000多。

第三个坑,房贷成本。 她贷款220万,她说月供1.4万,算下来利率在3%左右。但问题是,她这8套房是怎么贷下来的?个人住房按揭贷款有套数限制,她很可能用了经营贷或消费贷。这类贷款期限短、先息后本,到期要一次性还本金,到时候拿什么还?

第四个坑,政策风险。 房产税迟早要落地,大概率按套数和面积累进征收。她这8套房,一年光房产税可能就要交两三万。

但奇怪的是,圆姐不是一个人。

天津有位李先生,去年到现在买了7套老破小,总价350万,全款,月租金1.5万,平均租售比5%。他说这些房子大多是着急出手的,要求全款,比市场价便宜10%左右。

上海也在抢。静安区彭浦板块一套一室户,总价99万,月租3000,租售比3.6%,中介说“比存银行划算”。浦东、静安、徐汇三个区,官方都在牵头收储老破小,卖给国企,租出去运营。

全国8个重点城市的平均租售比已经到2.67%,跑赢了五年期定存利率。

为什么突然这么多人抢老破小?

最直接的答案:价格跌到位了。 上海、成都的老破小,很多跌回了2016年的水平。成都二环内30多万一套,月租2000块,算下来确实划算。存款利率跌到1%出头,贷款利率降到2%多,租售比开始覆盖月供,这个账就能算过来了。

但更深层的原因,可能更扎心。

圆姐说过一句话:“我真的是非常认真地在为我的家庭做一个兜底的方案。”

她在一家公司负责后勤,每天看着学历贬值、年轻人内卷,想着给孩子留条后路。孩子如果没能力参与竞争,这些房子至少能给他们稳定收入;如果发展顺利,房子就当养老金。

这个逻辑,20年前的日本人也玩过。

日本泡沫破裂后,东京23区那些建于七八十年代的小公寓,被普通人批量买入。地段好、总价低、租金稳,能产生现金流。二十年过去,那些房子涨了好几倍。

但日本的经验有个关键前提:东京人口持续流入、租金持续上涨、物业管理成熟。成都呢?人口流入确实还在,但能持续多久?租金能一直涨吗?

最大的风险,其实是流动性。

老破小之所以租售比高,本质上是因为市场对它的流动性没有信心。房东宁可低价卖,也要换现金。你接过来,以为捡了便宜,实际上接的是别人的流动性风险。

房龄超过30年的老房子,银行直接拒贷,买家只能全款。到时候你急着用钱,想卖都卖不掉。

更关键的是,现在楼市的分化已经到了极致。有学区、有电梯、房龄新的房子,价格在涨;无学区、无电梯、房龄老的老破小,价格还在跌。上海静安区有些老破小半年从6万涨到10万,那是赌拆迁。大多数老破小,只能赌租金。

圆姐自己也说了,买老破小“其实是非常小众的”。她在成都二环内发动所有中介,一天问几十套,才挑出8套。普通人跟风买入,大概率踩坑。

说到底,这8套老破小能不能赚钱,答案可能在20年后。但眼下能确定的是,这笔账不能只算租金减月供,还要算空置、维修、税费、政策变动,还要算万一急用钱时,能不能卖得出去。

有人问圆姐,你就不怕吗?她说,她相信成都的未来。

你怎么看?买8套老破小收租,到底是门好生意,还是个大坑?

(综合新京报、梨视频、易居研究院、智谷趋势、大猫财经等报道)