一、核心事件:A股“人形机器人第一股”呼之欲出

2026年3月20日,上交所正式受理**宇树科技**科创板IPO申请,公司拟募资约42亿元,初始估值或达420亿元级别。

从产业意义看,这不仅是一家公司的上市,更是——

👉“人形机器人产业从0到1走向1到10”的标志性事件

关键数据拆解:

2025年营收:约17.08亿元(+335%)

净利润:超6亿元(+674%)

人形机器人出货:5500+台(全球第一)

人形机器人收入占比:超50%(首次成为主引擎)

👉本质结论:

人形机器人已从“实验室产品”进入“商业化验证阶段”

二、宇树科技:为什么是它率先IPO?

1)技术路径:软硬一体+极致工程能力

宇树的核心优势在于:

自研电机、减速器、控制系统(强工程能力)

具身智能模型(“大脑+小脑”)持续突破

产品覆盖:H1/H2(人形)、G1/R1(中小型)

👉与多数“PPT机器人”不同:

宇树是“能卖货、能盈利”的机器人公司

2)商业化能力:全球最先跑通

全球人形机器人企业对比:

公司

阶段

特斯拉Optimus

研发验证

FigureAI

工业试点

波士顿动力

技术领先但未规模化

宇树科技

已规模出货+盈利👉宇树核心优势:

已占全球约30%+市场份额

产品进入教育、展演、巡检等场景

形成“现金流闭环”

3)政策与产业趋势共振

中国已将“具身智能”列为战略方向(与6G、量子并列)

👉产业趋势三阶段:

2023–2025:技术验证

2026–2028:量产落地(当前)

2028+:大规模替代劳动力

三、产业本质:人形机器人=“AI终极载体”

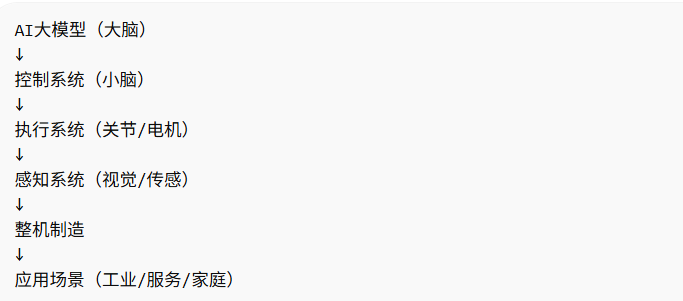

人形机器人产业链本质结构:

👉一句话总结:

这是“AI+制造业”的终极融合赛道

四、核心受益产业链全梳理(重点)

1)上游核心:零部件(确定性最强)

(1)减速器(最核心壁垒)

绿的谐波

中大力德

双环传动

👉逻辑:

机器人关节=减速器用量爆发(单台几十个)

(2)伺服电机/控制系统

汇川技术

埃斯顿

雷赛智能

👉核心逻辑:

“机器人肌肉+神经系统”

(3)传感器/视觉系统

奥比中光(3D视觉)

海康威视(机器视觉)

大华股份

2)中游:整机与系统集成(弹性最大)

(1)人形机器人本体

优必选科技

(已上市)

宇树科技(IPO中)

傅利叶智能

👉核心逻辑:

未来“机器人整机=类似汽车整车厂”

(2)工业机器人延伸玩家

埃斯顿

新时达

机器人(沈阳)

👉有望“降维切入人形赛道”

3)下游:应用场景(最大想象空间)

(1)工业制造

三一重工

中国中车

宝钢股份

👉方向:替代蓝领工人

(2)服务/商用

科沃斯

石头科技

👉向“具身智能服务机器人”升级

(3)特种应用(军工/巡检)

中国船舶

中航机电

五、最核心投资主线(机构视角)

结合当前产业阶段,最清晰的三条主线:

主线一:核心零部件(确定性最强)

👉类似“新能源车的宁德时代”

减速器

电机

控制器

特点:

确定性>弹性

主线二:整机厂(高弹性)

👉类似“特斯拉时刻”

宇树科技

优必选

特点:

爆发力极强,但分化大

主线三:AI+机器人融合(未来主线)

👉真正的“终局方向”

大模型公司

视觉+感知

自动驾驶技术迁移

六、行业关键判断(非常重要)

判断1:2026=量产元年

机构观点:

👉2026年是“量产验证+场景落地关键窗口”

判断2:未来10年=万亿级赛道

逻辑对标:

2013年新能源汽车

2019年AI算力

👉人形机器人=下一轮科技主线

判断3:短期仍有泡沫,但长期确定性极强

现实情况:

工业场景尚未完全成熟

成本仍较高

应用仍偏展示/轻服务

👉但趋势不可逆:

“机器人替代人类劳动力”是终局逻辑

七、总结:一场“超级产业周期”正在启动

宇树科技IPO,本质不是一个融资事件,而是:

人形机器人产业进入“资本化+商业化”拐点

三大核心结论:

1⃣产业拐点已至(2026起爆)

2⃣零部件最先受益(确定性最高)

3⃣整机厂决定未来格局(类特斯拉)

八、重点关注清单(精简版)

最核心10大方向标的:

👉零部件:

绿的谐波

汇川技术

中大力德

👉整机:

宇树科技(IPO)

优必选

👉感知/AI:

奥比中光

海康威视

👉应用:

科沃斯

石头科技