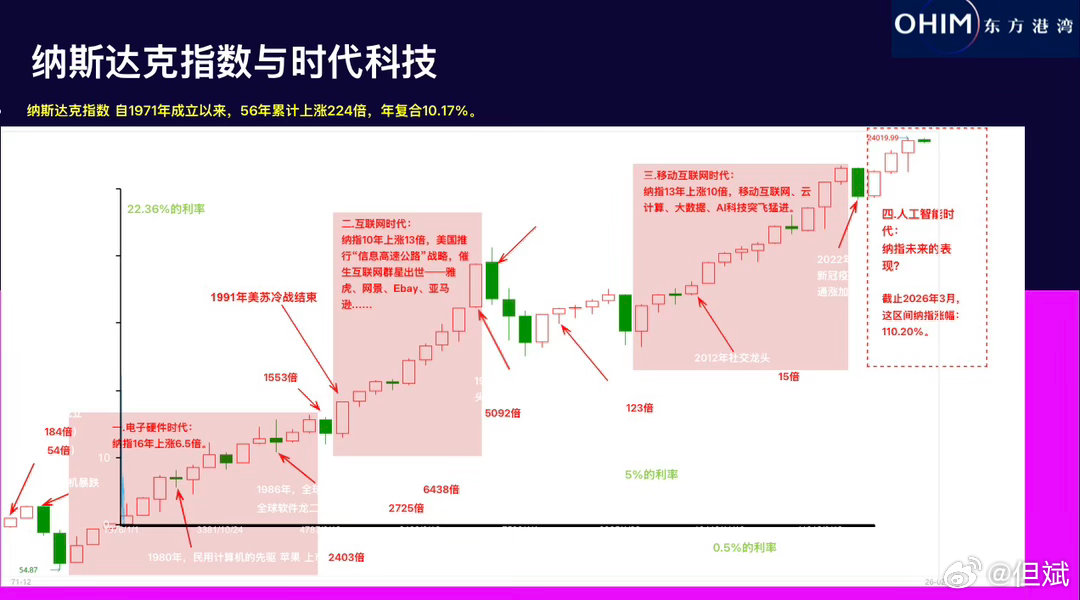

很多人担忧本轮美伊冲突对全球资本市场的冲击,我梳理了20世纪70年代至今,全球四次由地缘冲突引发的石油危机,发现一个清晰规律:油价剧烈波动、通胀上行压力、货币政策收紧等共性因素,始终对资本市场形成考验;而纳斯达克指数作为全球科技成长的核心风向标,在四次危机中呈现出冲击递减、韧性递增的鲜明特征,既折射出能源危机的历史演变,也印证了科技产业不断增强的成长力量。

第一次石油危机(1973—1974)第四次中东战争触发OPEC石油禁运,油价从3美元飙升至12美元,美国陷入滞胀,美联储大幅加息。彼时纳指刚成立两年,以中小科技股为主,估值高、抗风险能力弱,遭遇成立以来最剧烈调整,最大回撤超60%,1974年全年大跌约35%,成长股估值全面压缩,市场流动性紧张,直至禁运解除才逐步企稳。

第二次石油危机(1979—1980)伊朗革命与两伊战争导致供给骤减,油价突破40美元,美国通胀攀升至13%。本次纳指表现明显改善,1979—1980年震荡上行,累计涨幅超40%。核心原因在于:市场经过上一轮调整估值处于低位;沃尔克强硬控通胀稳定预期;半导体、计算机产业起步,成分股盈利韧性增强,资金开始布局成长赛道,纳指率先走出阴霾。

第三次石油危机(1990—1991)伊拉克入侵科威特引发海湾战争,油价短期从14美元飙升至41美元。纳指先抑后扬,1990年三季度随大盘回调约15%,但危机落地后快速V型反转,1991年全年大涨56%。一方面IEA释放储备、沙特增产,油价快速回落;另一方面科技产业进入上行周期,纳指成分股质量提升,叠加市场提前定价风险,冲突落地后资金回流,开启90年代科技长牛。

第四次石油危机(2026年)美伊冲突爆发,霍尔木兹海峡通航风险上升,油价冲高。纳指10个交易日最大回撤约6%,截至2026年3月22日,冲击较前三次明显温和。当前纳指以全球科技巨头为核心,盈利与现金流稳健;美国能源自给率提升,有效对冲油价压力;市场对地缘冲突定价更成熟,AI算力、芯片等主线支撑强劲,降息预期未被逆转,短期扰动不改长期上行趋势。

纵观四次石油危机,能源冲击对纳斯达克的影响,已从系统性风险逐步演变为短期扰动。从暴跌、修复、走强到韧性拉满,纳指表现的变迁,本质是科技产业从萌芽走向成熟、从边缘走向核心的历史缩影,也印证了:产业趋势与基本面韧性,才是穿越周期的核心力量。

历史会相似,但不会简单重复,后续如何演绎,仍需拭目以待。