要点总结

2026年3月20日,上交所正式受理宇树科技科创板IPO申请,公司拟募资42.02亿元,正式向“A股具身智能第一股”发起冲刺。作为科创板“预先审阅机制”下的第二批申报企业,宇树科技在正式申报前已经完成了两轮问询与回复,相比于常规IPO申请流程,上市审核效率有望显著提升。

我们认为,宇树科技IPO是人形机器人行业的里程碑事件,一方面,标志着行业开始具备“技术验证—规模化落地—资本赋能”的基础条件。另一方面,公司高盈利打破了市场对机器人企业早期高投入、难盈利的固有认知,有望带动整个板块估值体系重塑。

从宇树的招股书来看,我们对市场关注的几点内容进行了分析:

(1)反直觉的高盈利:招股书中最超预期的内容是公司2025年扣费归母净利达6亿元,主营业务毛利率超60%。我们认为,高盈利源于公司通过技术、成本、品牌构建的核心竞争力,同时打破了市场对机器人企业早期“高投入、低盈利”的固有认知。

(2)加码AI模型投入:公司拟投资近半募集资金用于智能机器人模型研发项目,战略重心从“硬件领跑”转向“软硬兼修”。我们认为,随着硬件端逐渐成熟,机器人行业竞争将逐步转向通用智能能力,此举有望增强公司长期竞争力。

(3)上市的启示与估值:宇树若成功上市将为行业提供明确的资本市场定价锚,有望带动整个机器人板块估值体系重塑,宇树链相关企业也将受益。对标相关可比公司,我们测算上市早期公司市值有望突破千亿,中长期市值预期有望超3000亿元。

风险提示:行业竞争加剧风险、技术迭代不及预期、产业化不及预期。

正文

1、反直觉的高盈利:背后是“技术、成本、品牌”三位一体的核心竞争力

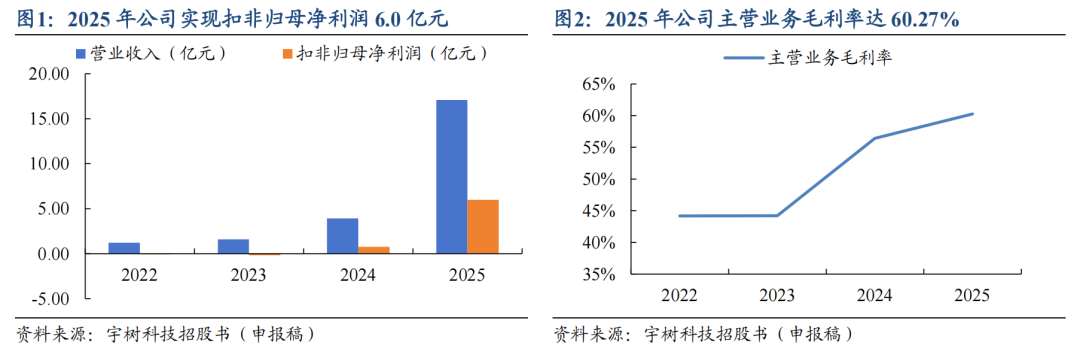

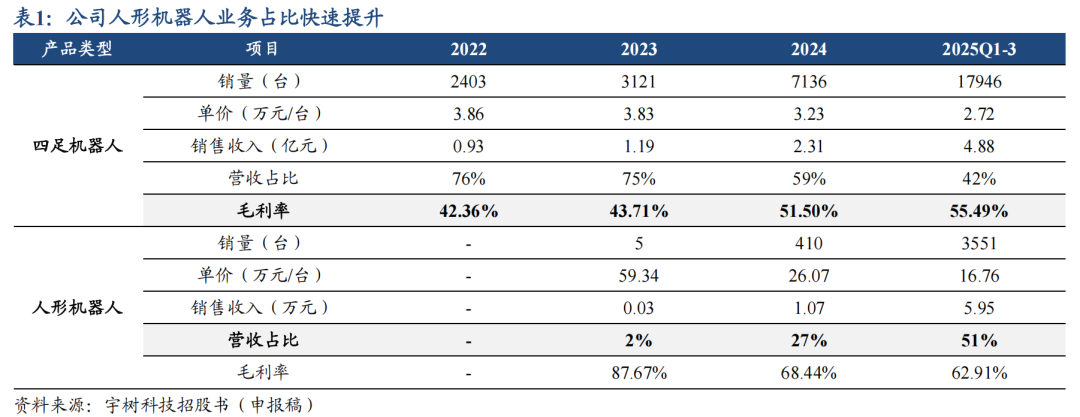

在宇树IPO申报材料中,最超出市场预期的并非收入规模,而是其盈利能力显著优于同类机器人公司。2025年公司四足机器人出货超30000台,人形机器人出货超5500台,出货量全球第一。2025年公司实现营业收入17.1亿元,同比+335%;实现扣非归母净利润6.0亿元,同比+674%;主营业务毛利率高达60.27%。在多数人形/四足机器人企业仍处于低毛利甚至亏损阶段时,宇树已经展现出超预期的业绩增速与盈利质量。

反直觉之处在于,市场普遍认为机器人是一个需要高额投入、回报周期长、尚未发展成熟的前沿行业,而宇树在产品价格处于下行通道时,仍实现了高盈利、低费用的财务表现。

从产品结构因素来看:

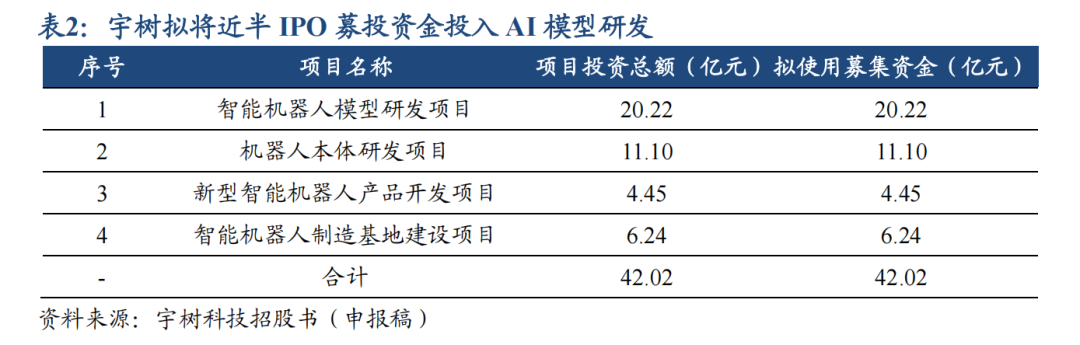

(1)高毛利率的人形机器人营收占比提升:2025Q1-3公司人形机器人业务实现营收5.95亿元,营收占比由2023年的2%提升至51%。

(2)四足机器人毛利率呈上升趋势:公司四足机器人毛利率由2022年的42.36%提升至2025Q1-3的55.49%。

从更深层原因来看,我们认为公司高盈利源于“技术、成本、品牌”三位一体构建的体系化竞争优势。

(1)全栈自研的硬件体系能力。公司全栈研发了高性能电机、减速器、灵巧手、激光雷达及各类传感器等机器人核心部组件,这使得公司能够在降低外购成本的同时,实现系统级协同优化。相比依赖外购核心部件的厂商,宇树不仅在BOM成本上更具优势,同时具备更强的产品迭代能力,从而支撑较高毛利率。

(2)规模化带来的制造成本快速下降。公司采取主动降低产品价格的销售策略,借助价格优势扩大应用场景与客户群体,并通过规模化生产反向摊薄制造成本,形成“降价—放量—降本—再降价—进一步放量”的正向循环。

(3)品牌效应实现低销售费用下的高市占率。2025Q1-3公司销售费用仅7601万元,销售费用率6.5%,其中广告与业务宣传费仅2257万元。宇树通过技术能力展示、开源生态等路径构建品牌影响力,品牌带来的自然流量与口碑传播,让公司无需投入高额销售费用即可实现市场扩张。

2、加码AI模型投入:近半IPO募集资金用于模型研发,补齐公司软实力

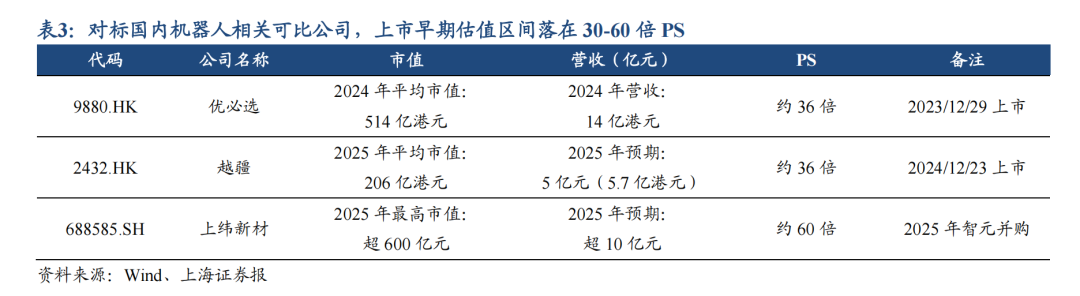

近半IPO募集资金将用于智能机器人模型研发。据宇树科技招股书,公司拟募集资金42.02亿元,分别用于智能机器人模型研发项目、机器人本体研发项目、新型智能机器人产品开发项目、智能机器人制造基地建设项目等。其中智能机器人模型研发项目拟投入20.22亿元,约占IPO募集资金的48%。

宇树科技重投AI模型的战略抉择,也折射出宇树创始人王兴兴对机器人行业发展的认知升级与纠偏。王兴兴曾表示:过去10年犯的最大错误是低估了AI的技术进步。在2026年GTC大会上,王兴兴提出,行业距离真正跨过“ChatGPT时刻”仍有明显距离,当前最大的难题在于,还没有出现一个真正具备强泛化能力、能够在陌生场景中稳定执行任务的具身智能模型。

目前公司已经初步构建AI大模型布局,公司开源发布的“世界模型-动作”(WMA)与“视觉-语言-动作”(VLA)两类模型,在全球开发者社区获得广泛使用与积极评价。公司于2025年9月开源发布了通用WMA模型“UnifoLM-WMA-0”,在真机实验中,已验证其在多类机器人本体、多类任务的作业能力。公司于2026年1月开源发布通用VLA模型“UnifoLM-VLA-0”,在真机实验中展现了较强的泛化能力,仅使用单一策略(OnePolicy)即可在真实物理环境中完成12个不同的操作任务,体现了该模型作为通用机器人多模态基础模型的潜在能力。

我们认为,AI大模型是机器人从灵活执行到智慧决策的关键,公司在巩固硬件布局的同时,将资源倾斜至通用智能软实力的提升,从而支撑未来长远发展。从产业演进路径来看,机器人竞争的上半场聚焦硬件本体与工程化能力,以硬件性能和成本优势构筑早期壁垒;而下半场将转向AI模型与算法能力,这将直接定义机器人的智能上限与场景边界,公司投入力度的加大正是顺应这一产业演进路径的前瞻性考量,意味着公司战略意图将从过去的“硬件领跑”转为“AI+硬件”的生态构建者。从行业角度看,未来兼具硬件工程化积淀与AI模型研发能力的企业,有望在竞争中占据主导地位,充分享受具身智能时代红利。

3、上市的启示与估值:为产业链提供估值锚,有望重塑板块估值体系

宇树科技初始发行市值将突破420亿元。据宇树科技招股书,本次IPO拟公开发行新股不低于4044.64万股,占发行后总股本比例不低于10%,募集资金42.02亿元,对应初始发行市值超420亿元。

考虑可比的机器人上市公司暂未实现盈利,我们采用PS估值。对标国内机器人相关可比公司,上市早期估值区间落在30-60倍PS。

优必选(9880.HK):公司主营智慧服务机器人,2023年12月29日于港交所上市,2024年公司平均市值514亿港元,2024年公司实现营收14亿港元(期末汇率),对应上市首年平均PS约36倍。

越疆(2432.HK):公司主营协作机器人,2024年12月23日于港交所上市,2025年公司平均市值206亿港元,万得一致预期2025年公司营收5亿元(对应约5.7亿港元),对应上市首年平均PS约36倍。

上纬新材(688585.SH):2025年智元机器人并购上纬新材,获得公司控制权,最高市值一度突破600亿元。预计2025年智元机器人营收超10亿,市场隐含的PS约60倍。

我们认为,考虑到宇树科技作为“A股具身智能第一股”在上市的示范性效应以及稀缺性,有望实现一定溢价,给予60倍PS,按2026年公司人形机器人出货目标1-2万台测算,公司上市早期市值有望突破千亿。

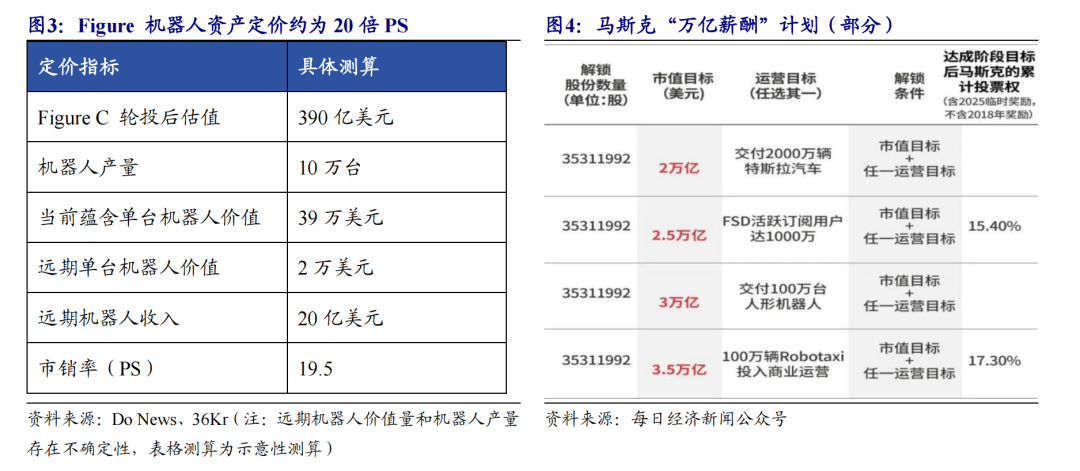

对标特斯拉、Figure等全球头部人形机器人企业,其估值定价更多锚定于“AI+机器人平台”的长期想象空间,普遍采用较高PS倍数进行定价。我们测算,量产规模下公允估值约为20倍PS,在一定程度上打开了机器人整机厂的估值天花板。2025年9月,Figure宣布完成C轮融资,投后估值攀升至390亿美元。按其量产10万台机器人计算,若单台价值量随规模化量产下探到2万美金,对应PS约20倍。此前特斯拉宣布为马斯克设计10年期薪酬计划,其中机器人Optimus目标是累计交付100万台,对应5000亿美元的目标市值。按远期单台2.5万美元售价测算,特斯拉机器人业务定价在20倍PS,与Figure估值水平相吻合。

相较之下,宇树在硬件体系与运控能力方面处于领先地位,软件与模型能力仍需补齐,全球布局与生态构建尚在起步阶段。但宇树也在多个关键维度上率先跑通路径:一方面,公司通过全栈自研与规模化制造,已实现成本控制与产品放量的正循环,并具备一定盈利能力,这一点在全球范围内的机器人公司中较为稀缺;另一方面,本次IPO募投明确加码AI模型与软件能力建设,标志着公司正战略转向软硬件一体化平台,具备持续补齐短板的现实基础。

综合来看,宇树当前更接近于“具备盈利能力的硬件型龙头,向平台型公司过渡”的阶段。考虑到公司在软件能力与全球化方面的阶段性差距,同时叠加其盈利兑现与放量确定性优势,参考海外头部企业约20倍PS的估值水平,我们认为可以给予公司15倍PS。当国产机器人量产百万台规模时,假设行业出货100万台人形机器人,平均售价10万元,宇树市场份额20%左右,给予人形机器人业务15倍PS,叠加四足机器人等业务,对应宇树中长期市值预期有望超3000亿元。

我们认为,整机厂估值重塑有望带来人形机器人产业链马太效应,核心零部件公司也将享有充分估值溢价。机器人本体公司估值空间向上,将带来机器人产业链整体估值水位进一步抬升。尤其是,对核心零部件公司而言,前期产业资本对整机公司的大力投入,将带来大量的核心零部件需求,机器人核心零部件公司的估值水平在产业初期具备较大的提升空间。

4、受益方向

近期机器人板块回撤普遍已达25%-30%,情绪与关注度均处于冰点,风险充分释放,重视情绪冰点时板块的战略配置机会。

我们认为,宇树IPO不仅是单一公司的资本事件,更将成为机器人行业的重要里程碑事件。其核心意义在于:验证了机器人本体厂的商业可行性,并将为产业链提供清晰估值锚,推动行业由“技术叙事”转向“产业验证”的新阶段。

从受益方向来看,重点关注宇树链三类企业:

(1)深度配套的核心供应商:宇树早期以核心零部件自研自制为主,从披露的采购信息看,主要包括结构件、塑料件、通用电子元器件及部分材料等;随着后续规模化放量,公司有望进一步构建自主可控的供应链体系。在此过程中,已进入或有望进入其供应体系、并参与联合开发的企业,将在订单释放中优先受益。

(2)模型与软件生态合作方:在公司加码具身智能大模型的背景下,与其在模型、算法及软件层面形成合作或适配关系的企业,有望受益于软硬件协同深化带来的生态价值提升。

(3)场景化落地协同企业:围绕工业、安防、服务等应用场景,与宇树共同推进解决方案落地的合作方,将依托其产品与技术能力加速场景渗透,分享下游需求释放红利。

5、风险提示

行业竞争加剧风险、技术迭代不及预期、产业化不及预期。

免责声明

本文基于公开信息整理,不保证该等信息的准确性或完整性,可能存在信息滞后或更新不及时、不全面的风险。任何情况下,不构成投资建议。

未经许可,严禁转载。