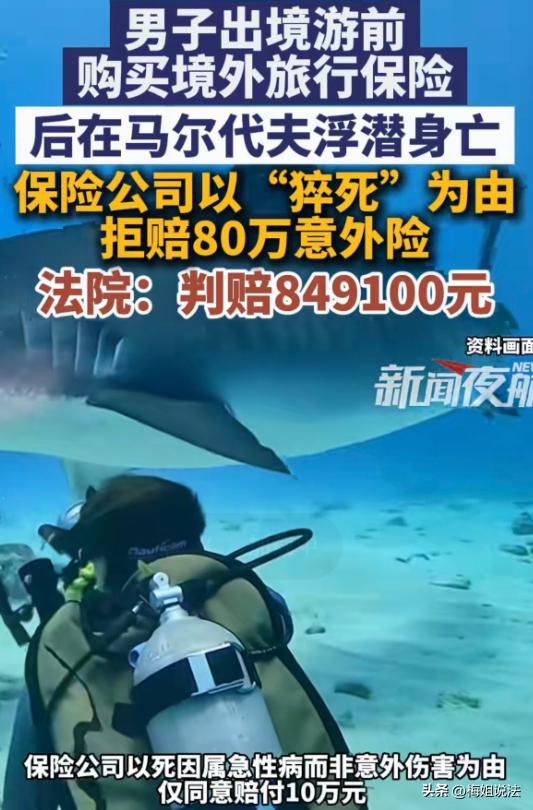

北京,一男子出国旅游前买了境外旅行保险,在马尔代夫浮潜时不幸身故。当地警方和官方出具的《死亡证明》显示直接死因是“心跳呼吸骤停”。家属理赔时,保险公司以死因不符“意外伤害”为由,只赔急性病身故保险金10万元。家属不满,直接起诉了该保险方,法院审理发现,保险方有机会尸检却没做,这责任得担!最终判决保险公司赔80万意外身故金,加上遗体送返等费用,一共849100元!保险方不服上诉后,二审维持原判!

2023年6月,刘先生计划去马尔代夫度假,临行前他特意买了份境外旅行保险,想着万一出点什么事,好歹有个保障。

这保险条款挺详细,意外身故保额80万,急性病身故保额10万,还包含遗体送返服务。

刘先生觉得挺划算,就签了合同。

7月11号,刘先生在马尔代夫浮潜,谁也没想到,这一潜,竟成了永别。

当地警方报告显示,刘先生心肺停搏,死亡证明上直接死因是心跳呼吸骤停。

这死因写得模糊,没说是溺水还是身体突发疾病。

刘先生家人接到噩耗,悲痛欲绝。好在保险里有遗体送返服务,保险方安排人把遗体运了回来,花了49100元。

这钱虽然花了,但家人心里还是有个疙瘩,毕竟人没了,得有个说法。

理赔时,保险方却变了脸,他们认为刘先生身故不符意外伤害赔付条件,只能赔10万急性病身故金。

刘先生的家人一听,这哪行?

80万和10万,这差距也太大了!双方谈不拢,只能法庭上见了。

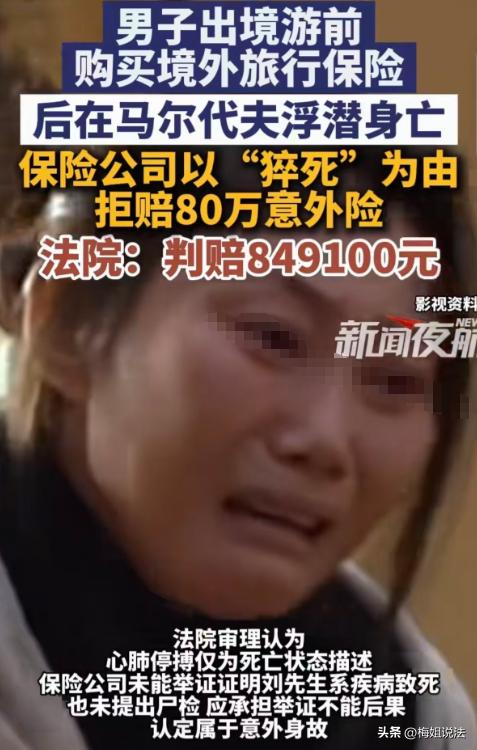

法院审理时,发现了个关键问题:刘先生死因没确切结论,保险公司明明有机会尸检,却没做。

这尸检不做,死因就成谜了,保险公司这不是逃避责任吗?

法院认为,保险方作为专业机构,有义务查明死因,却没履行这义务,得担责。

一审法院判决:保险方得赔80万意外身故保险金,加上遗体送返和丧葬费49100元,一共849100元。

判决一出,刘先生家人松了口气,保险公司却不服,上诉了。

二审时,保险方还是那套说辞,说刘先生死因不明,不属于意外。

但法院认为保险方没尸检,就是没尽到义务,就需要得按意外身故赔。

最终,二审维持原判,保险公司得掏849100元。

保险方当时为什么不尸检呢?是不是觉得尸检麻烦,或者想省点钱?

但省了小钱,赔了大钱,这账算得可不精。

还有,这死因不明,保险方就敢直接拒赔意外身故金,这胆子也忒大了点。

其实,保险条款虽然详细,但执行起来,还是得靠人和制度。

保险公司要是都像这样,不履行义务,不查明死因,那保险还怎么买?谁还敢买?

保险公司,到底有没有尸检的义务呢?

根据《保险法》规定,保险公司对保险事故有核定责任,这包括查明事故原因。

刘先生死因不明,保险方有机会尸检却没做,这就是没履行核定责任,得担责。

法院认为,保险方没尸检,死因不明,就不能直接拒赔,得按有利于被保险人的原则,认定属于意外身故,保险公司拒赔,就是违法。

二审法院认为,一审判决事实清楚,法律适用正确,保险方没尸检,没履行义务,得按意外身故赔,二审直接维持了原判。

有人觉得,保险方只要看了报告,听了说法,就能定责。

但其实,保险方有义务查明事故原因,特别是死因不明时,更得尸检。

不尸检,就是没履行义务,得担责。

买保险时,得看清条款,特别是理赔条件和流程。

出险时,得及时报案,保留好证据。

理赔时,得跟保险公司据理力争,必要时,就上法庭。

您觉得保险公司在这个案子里,是不是太不负责任了呢?

信息来源于:红星新闻、新闻夜航