第一种,是高成长,高增速的企业,比如科技行业里的新兴企业。

第二,是已经相当成熟,能够稳定盈利的企业,比如成熟的能源、工业企业。

对普通人来说,这两种企业怎么选呢?

成长型的企业当然很诱人,但问题是难度太大。高成长往往出现在新兴行业,这些行业超出了大多数人的认知,比如芯片、脑机接口等等,普通人可能连生产的产品是什么都搞不懂,更不用说搞清楚各个企业的产品和技术之间有什么差别。

发现这样的企业,依靠的是专业机构调研,和对创始人能力评判,这些远远超出了普通人的能力范围。

对普通人而言,其实只能选择第二条路。就是经过市场检验的成熟企业。这样的企业大家都知道好,机构和普通人之间也就不存在信息差。

这样的企业增长确实没那么快,但是稳定。

但是,这样的企业其实也不少。比如像沪深300里的企业,基本都能做到。

还应该进一步筛选。怎么筛呢?

因为这些企业都已经相当成熟。我们就不用过多地考虑增长问题。直接去比较他们的盈利能力就可以了。怎么比呢?

想象一下,两家企业每年的利润都是100万。一家的资产1个亿,另一家的资产10个亿。应该选谁?那当然选择资产1个亿的,因为他盈利能力明显更强嘛。

这就是自由现金流率,即自由现金流 / 企业价值。

然后,再定期调仓,不断淘汰不好的,把好的选进来。这才是适合普通人的策略。

而把这一套做完会发现,其实这就是自由现金流指数的选股标准。按照历史回测计算,过去连续7年正回报。涨幅为大盘的4.95倍。(数据来源:Wind,公开研报,华夏基金)

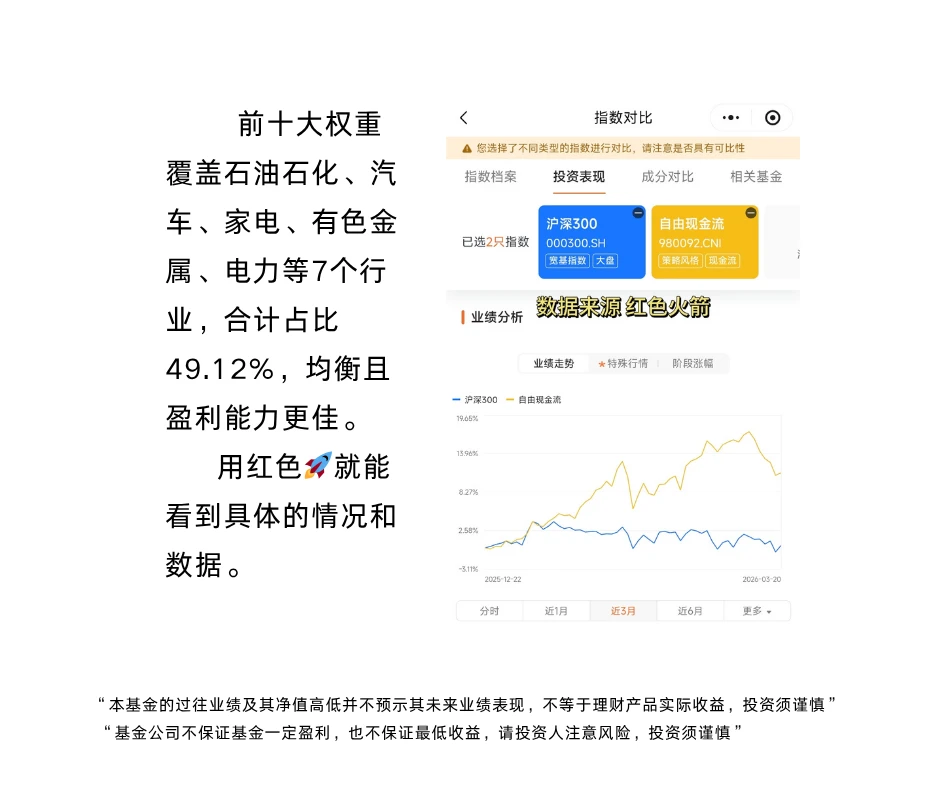

前十大权重覆盖石油石化、汽车、家电、有色金属、电力等7个行业,合计占比49.12%,均衡且盈利能力更佳。用红色🚀就能看到具体的情况和数据。