根据洛图科技(RUNTO)最新发布的《中国学习平板零售市场月度追踪(China Learning Tablet Retail Market Monthly Tracker)》报告数据显示,2025年第三季度,中国学习平板市场在线上线下全渠道的销量为180.6万台,同比增长3.5%,销额为54.3亿元,同比增长7.4%。

正值暑假和开学季,中国家长对陪伴教育和个性化学习工具的需求达到峰值;同时,国家补贴政策进一步释放了价格优惠空间,两大因素共同推动了学习平板市场规模的稳定增长。

2024Q1-2025Q3中国学习平板市场分渠道销量规模

数据来源:洛图科技(RUNTO)全渠道数据,单位:万台

一、渠道结构:

销售继续向线上倾斜;内容电商增长显著

整体上看,学习平板市场的渠道结构继续向线上倾斜。根据洛图科技(RUNTO)全渠道数据显示,2025年第三季度,线上销量为126.5万台,占到了整体市场的70.1%,同比2024年提升了3.6个百分点。

在线上市场,增量则主要来自于内容电商,销量同比增长了23.3%,在整体线上市场中的占比为64.9%。直播带货矩阵化与私域社群化已成为学习平板销售增长的新模式,头部厂商通过“官方直播间+教育达人带货”的组合运营,形成了更具转化力的用户触达体系。

相比之下,垂直电商与平台电商的增长动能相对较弱,合计销量同比下滑4.8%。

线下渠道的销量同比下降7.7%,份额降至了三成以下,传统专卖与分销体系依旧面临流量疲软与成本上涨的双重压力。

在零售市场之外,学习平板市场的主要品牌正在加快参与智慧校园建设。科大讯飞、作业帮、小猿、希沃、联想等企业不再局限于单一产品的推广,而是以提供整体解决方案的方式,深度参与到北京、山西、新疆等多地中小学的课堂教学与应用中。

未来,学习平板将不仅为家庭提供便捷的个性化学习解决方案,还将借助智慧校园建设中的实践反馈,精准把握学校教学需求,使零售渠道与校采渠道形成互补。

二、品牌竞争:

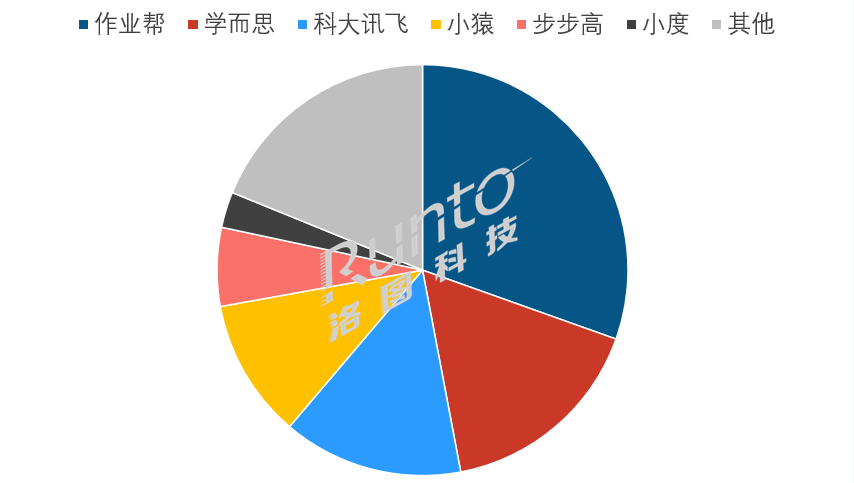

Top6销量份额达81%,教培企业占主导

根据洛图科技(RUNTO)全渠道数据显示,2025年第三季度,中国学习平板市场销量维度下的前六品牌(作业帮、学而思、科大讯飞、小猿、步步高、小度)的合计份额高达81.2%。

作业帮以30.4%的销量份额领跑,新品P50在国补下价格降至2000-2999元区间,搭载银河大模型和AI超级老师,销量实现激增。

学而思在2025年推出的新品P4亦是快速渗透到了3000元以下的中端市场,推动其销量占比升至16.6%。

科大讯飞利用自身的AI优势,曾在6月对学习机进行多项功能升级。AI 1对1精准学、AI 1对1答疑辅导、AI 1对1互动课等方面的重大提升,更好地满足了用户个性化学习的需求。

小猿产品覆盖小初高全学科同步练及新题型专项训练,搭载双AI模型,实现“学-诊-练”闭环。

传统电教的代表企业步步高凭借成熟的线下渠道模式占据了6.2%的销量份额,但在智能化与AI服务方面投入略有不足,增长相对吃力。

2025Q3中国学习平板市场按销量品牌结构

数据来源:洛图科技(RUNTO)全渠道数据,单位:%

整体来看,品牌竞争正在从之前的教培系强化服务、科技系聚焦AI这两条分化主线集体转向“AI+服务”的深度融合。

三、价位结构:

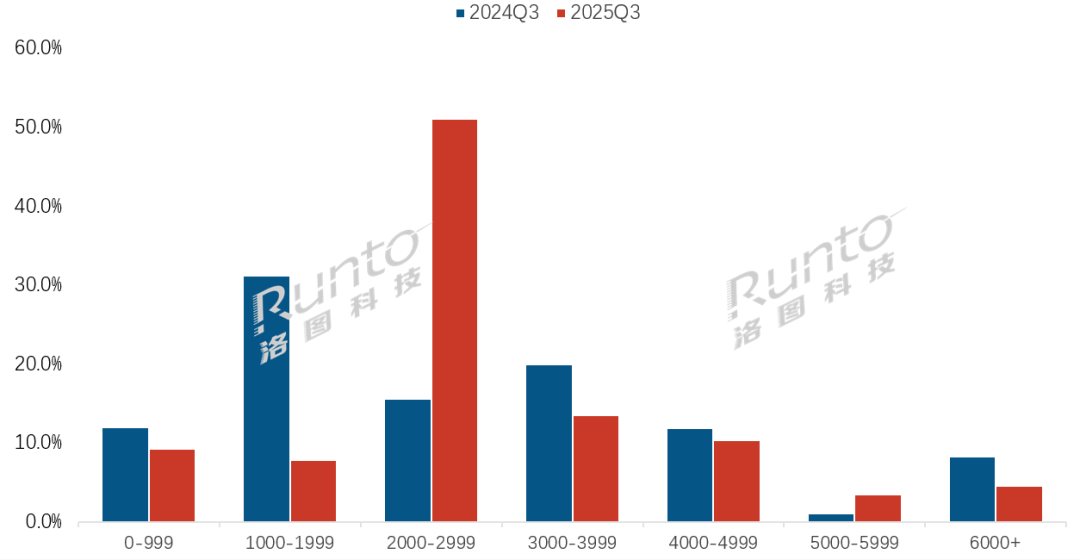

呈现“中强、高稳、低退”态势;2000–2999元成市场绝对主流

根据洛图科技(RUNTO)数据显示,2025年第三季度,在中国线上市场,学习平板的均价维持在3000元左右。

进一步的,市场销量集中在2000–2999元,该区间占比高达51.0%,同比大幅提升了35.4个百分点。作业帮、学而思、小猿等头部品牌在今年均发布了针对这一价格区间的新品。

这一现象的背后反映两个方面:一是国补政策的比例和限额规则,使得2000–2999元成为消费者的“到手最优价”;二是AI功能的逐渐普及化,技术成本的下降使得中端产品具备了更高附加值。

同时,2000元以下产品的需求明显下滑,销量份额降至17.1%;3000–4999元价位段被挤压至23.9%;5000元以上高端段则保持了约8%的稳定占比。

整体上看,在线上市场的销量结构上呈现了“中强、高稳、低退”的格局。

2025Q3中国学习平板线上市场按销量价格段结构及变化

数据来源:洛图科技(RUNTO)线上数据,单位:%

三、服务转型:

AI服务与真人服务并举,构筑行业新竞争力

今年以来,学习平板市场的部分品牌正在通过“产品服务化”策略来实现利润修复,即用AI内容与真人服务替代高价硬件配置,推动价值链由硬件销售向服务变现转型。

一方面,AI服务深化。厂商普遍将AI功能从高端产品下沉到中端价位段,AI语音识别、个性化推荐、知识图谱、智能测评、错题回溯等功能几乎成为标配。部分品牌已实现了从“作业布置—语音讲解—知识巩固—错题回顾”的完整学习闭环。

另一方面,真人服务常态化。教培系厂商在硬件之外全面发力真人服务,例如“1V1学情规划”、“远程答疑”以及“名师伴学直播”等,均以硬件产品+真人课程形成组合销售。暑期和开学季的促销重点从硬件优惠转向“购机赠服务”、“入会享课程”等体验式营销,强化用户黏性与生命周期价值。

AI与真人服务的融合,使行业竞争的重心从硬件性能向学习效果迁移。同时,调研显示,用户对学习平板的关注点正在从“屏幕好不好”等硬件指标,转向“能不能提高学习效率”。学习服务能力成为了新一轮竞争的决定性因素。

四、市场预测:

2025年销量达650万台,同比增长10%

进入第四季度,国补政策即将收官,第四批690亿元资金已于10月全额下达。

中国市场大多数的家电和消费电子品类,均存在存量市场的透支和同比高基数效应,在国补力度弱化的第四季度即将收获不小幅度的规模下降。

学习平板与以上品类比较的核心差别在于,在相当长的时间内,产品具有稳定的、增长的刚性需求。因此,洛图科技(RUNTO)判断,无论是消费者、还是渠道平台,以及厂牌均会把握住这余量不多的、即将终止的政策红利;预测第四季度的学习平板市场规模将迎来年内高点。全年下来,2025年中国学习平板市场的全渠道销量将达到650万台,同比增长约10%。

此外,政策层面出现了对行业影响深远的信号。2025年8月,国务院发布《关于深入实施“人工智能+”行动的意见》,明确提出,要推动人工智能与教育深度融合,建设“智能学习终端、智慧校园系统和数字教育平台”,到2027年智能终端和智能体应用普及率超过70%。

这一信号的释放,对学习平板行业而言,将是一剂强心针。首先,“智能学习终端”的明确提及,直接将学习平板置于教育现代化的核心位置;其次,智慧校园系统与数字教育平台的建设,可能要求部分学习平板不仅要实现硬件的智能化升级,更要能与校园管理系统、在线教育资源无缝对接,形成数据驱动、个性定制的教学新模式。届时,学习平板将不再局限于校内使用,而是成为连接家校、促进个性化学习的关键纽带。

洛图科技(RUNTO)《中国学习平板零售市场月度追踪(China Learning Tablet Retail Market Monthly Tracker)》报告包含学习平板市场的零售量规模、分渠道、品牌、产品、技术类型的数据月度更新,还包括畅销机型及价格走势。