两套AI,中西方两个世界,正在建一堵越来越高的墙。

很多人一提AI竞争,脑子里就是两张图:一张是硅谷的程序员在白板上推公式,另一张是中关村的工程师在抄作业。好像这场仗,就是”创新”对”复制”,美国赢定了。

但如果你稍微往深处看一眼,会发现这个判断大概在2020年左右就已经过时了。

硅谷和中关村,其实是在打两场完全不同的仗

1.

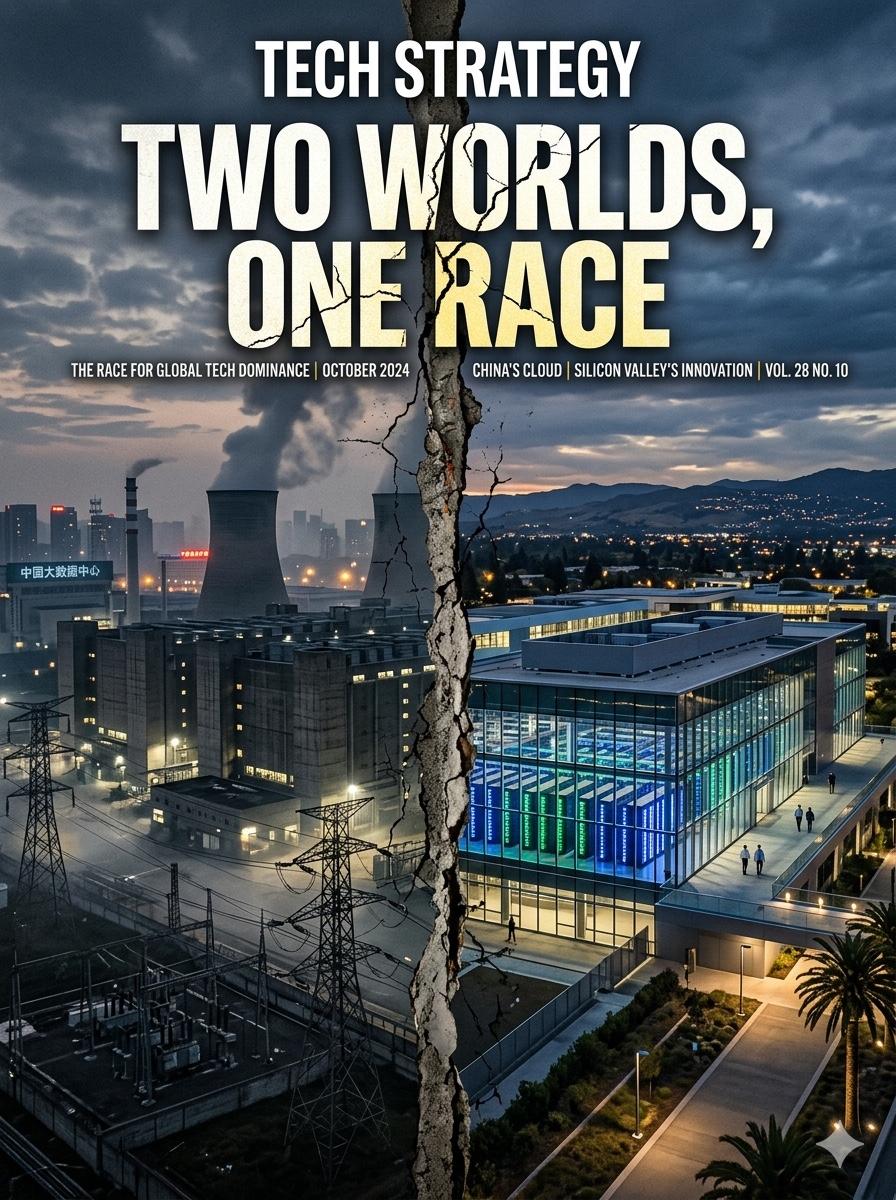

先说一个很多人没注意到的结构性事实:AI本质上是”电能转智能”的过程。

一个大模型跑起来,背后是几万块GPU在吃电,是散热系统在耗电,是数据中心的冷却塔在转。训练GPT-4据估计用了几千万度电,推理阶段每天的电费更是一笔天文数字。

所以有一种说法越来越被认真对待:AI竞争的终点不是算法,是电网。

谁的电更多、更便宜、更稳定,谁就有更厚的底气去堆算力。

这么一看,中美之间的差距就不只是”谁的工程师更多”的问题了。2024年中国年发电量约9600 TWh,美国约4400 TWh——差距超过一倍,而且中国这边还在高速增长,西北的风光基地还没全部并网,特高压线路还在往外延伸。

这不是说美国输了。但这意味着,美国在算力扩张上有一个中国没有的约束:电网。美国很多地区的输电基础设施是上世纪建的,大规模新建数据中心,选址本身就是个难题。

2.

但光有电还不够,关键是你拿电来干什么。

中国AI的落地路径,跟硅谷走的完全不是一条路。

硅谷的逻辑是:先做出最强的模型,再想怎么用。所以你看到的是ChatGPT、Claude这些产品,先打消费端,再慢慢渗透企业。

中国的逻辑反过来:先找一个具体的工业场景,把AI嵌进去,跑通了再复制。

结果就是,你在上海洋山港看到的是几乎无人化的自动堆场,在鄂尔多斯的煤矿看到的是无人驾驶的矿用卡车编队,在一些工厂看到的是能根据订单实时重新排产的柔性生产线。这些东西不性感,不上头条,但它们在真实地改变成本结构。

这种”AI进厂”的落地密度,是目前美国很难复制的——不是因为技术不行,而是因为美国的工业场景本身就比中国少,而且工会、监管、诉讼风险把很多自动化方案堵在门外。

3.

那美国就没牌打了吗?

也不是。

美国的优势在另一层:定义游戏规则的能力。

Google的DeepMind在蛋白质结构预测、天气预报、材料科学这些领域的突破,走的是”0到1”的路——不是把已知的东西做得更快更便宜,而是开辟一个之前根本不存在的能力边界。AlphaFold解决了生物学界五十年没解决的问题,这件事的意义不亚于当年互联网的出现。

而且Google有一个中国公司目前还没有的东西:垂直整合的完整链路。从自研的TPU芯片,到云平台,到模型,再到Android和Workspace这些覆盖几十亿用户的产品入口——这条链上的每一环都在给其他环输送资源,形成一个闭环。

中国的大模型公司,目前在芯片这个环节还是受制于人的。华为的昇腾在追,但跟英伟达H100的差距,在高端训练场景下还是客观存在的。

4.

所以这场竞争,大概不会有一个”谁赢了”的干净结局。

更可能的走向是:两套体系并行,各自在自己擅长的地方占主导。

美国赢在定义边界——最前沿的基础研究、最强的模型、最多的顶尖人才,还有一套被西方世界普遍接受的技术标准。

中国赢在接管现实——成本最低的算力基础设施、最快的工业落地速度、还有一个几乎不可能被外部渗透的本土市场。

这两套体系之间有一道越来越宽的墙:芯片禁令、数据本地化要求、互不兼容的监管框架。

这道墙对普通用户意味着什么?大概就是:你在哪个体系里出生,将来用的AI就是哪个体系的——就像现在你用微信还是WhatsApp,背后是两套完全不互通的世界。