🌍 宏观能源逻辑:地缘冲突与能源转型

核心观点:地缘局势(特别是中东)的动荡加剧了传统能源供应的不可逆损伤,进一步强化了全球对新能源的刚性需求。

1. 传统能源供给受损(不可逆):

① 现状:海湾主力油气田多为60-80年代的老油田,高度依赖人工注水/注气维持压力。

② 后果:当前的低负荷生产或关井(已近1个月)正在造成永久性的储层损伤与产能损失,未来难以恢复原产。

③ 结论:全球能源价格将长期处于高位。

2. 地缘局势催化:

① 事件:老鹰、阿郎自说自话、中东局势持续紧张。

② 影响:局势的不确定性使得能源安全成为首要考量,加速能源转型。

3. 新能源需求:

全球人类对新能源的需求是“永世不可逆”的,能源危机反向推动了光伏、储能等替代能源的长期景气度。

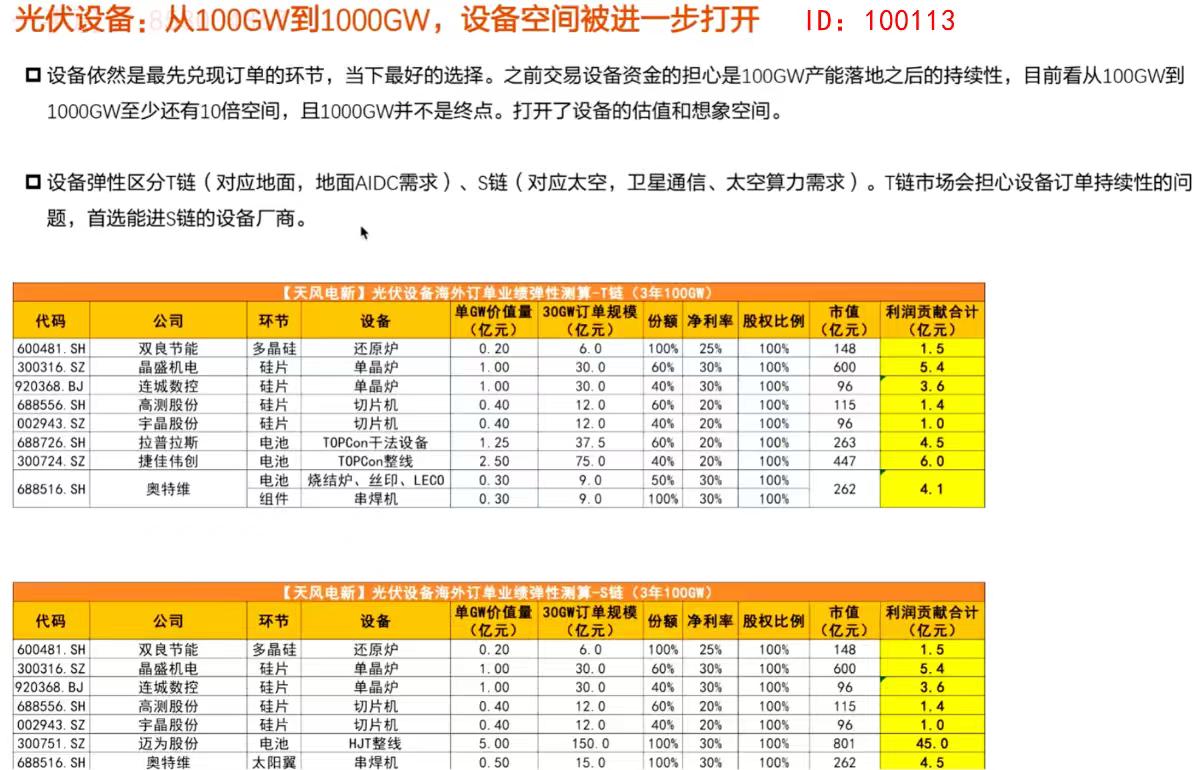

☀️ 光伏设备:从100GW到1000GW的增量空间

核心逻辑:设备环节是光伏产业链中业绩兑现最快、确定性最高的环节。市场空间正从100GW向1000GW甚至更高迈进。

1. 赛道区分:T链 vs S链

① T链(地面/IDC需求):对应地面电站及AI数据中心电力需求。市场担忧其订单持续性。

② S链(太空/卫星需求):对应太空光伏、卫星通信及太空算力。这是更具想象力的增量方向,首选能切入S链的设备厂商。

2. 核心标的与业绩弹性测算(表格数据文字化)

S链(太空方向 - 重点关注):

① 迈为股份:HJT整线设备。单GW价值量5.00亿,30GW订单规模对应150亿,利润贡献预计达 45.0亿(弹性最大)。

②晶盛机电:单晶炉。单GW价值量1.00亿,利润贡献预计 5.4亿。

③连城数控:单晶炉。单GW价值量1.00亿,利润贡献预计 3.6亿。

④ 奥特维:串焊机。单GW价值量0.50亿,利润贡献预计 4.5亿。

T链(地面方向):

① 捷佳伟创:电池/Topcon/钙钛矿设备。单GW价值量2.50亿,利润贡献预计 6.0亿。

②高测股份:切片机。单GW价值量0.40亿,利润贡献预计 3.6亿。

③ 帝尔激光:激光设备。单GW价值量0.40亿,利润贡献预计 1.4亿。

④罗博特科:自动化设备。单GW价值量0.30亿,利润贡献预计 4.1亿。

⑤ 双良节能:还原炉。单GW价值量0.20亿,利润贡献预计 1.5亿。

🔋 储能细分赛道:大储能、工商业、户用

核心逻辑:梳理了各环节的核心受益公司及对应的市场份额和估值预期。

1. 大储能(主要看电池和系统集成)

① 鹏辉能源:储能电池。核心逻辑是约3GW储能,A股比例最高,对应2026年预期PE为23X。

② 亿纬锂能:储能电池。核心逻辑是约40%左右储能,A股占比第二对应PE为19X。

③ 海博思创:储能系统。核心逻辑是100%大储能,对应PE为20X。

④阿特斯:储能系统。核心逻辑是光伏中转型,储能占比20%左右,比例较低。

2. 工商业储能(主要看PCS和系统集成)

① 上能电气:储能PCS。储能业务占比约40%,对应PE为33X。

②正泰电源:PCS。占比约7%,与特斯拉合作,对应PE为24X。

③ 科士达:储能PCS。储能占比约16%。

④首航新能:储能PCS。储能占比约36%。

⑤ 德业股份:储能系统。储能业务占比约50%,对应PE为25X。

⑥ 锦浪科技:储能系统。储能业务占比约20%-30%,对应PE为23X。

3. 户用储能(主要看系统和电池)

① 固德威:户储系统。储能业务占比约40%,对应PE为25X。

② 艾罗能源:户储系统。储能业务占比约74%,对应PE为19X。

③ 派能科技:储能电池。储能业务占比约94%,对应PE为45X。

④ 湖南裕能:电池正极。对应PE为11X。

⑤ 万润新能:电池正极。对应PE为25X。