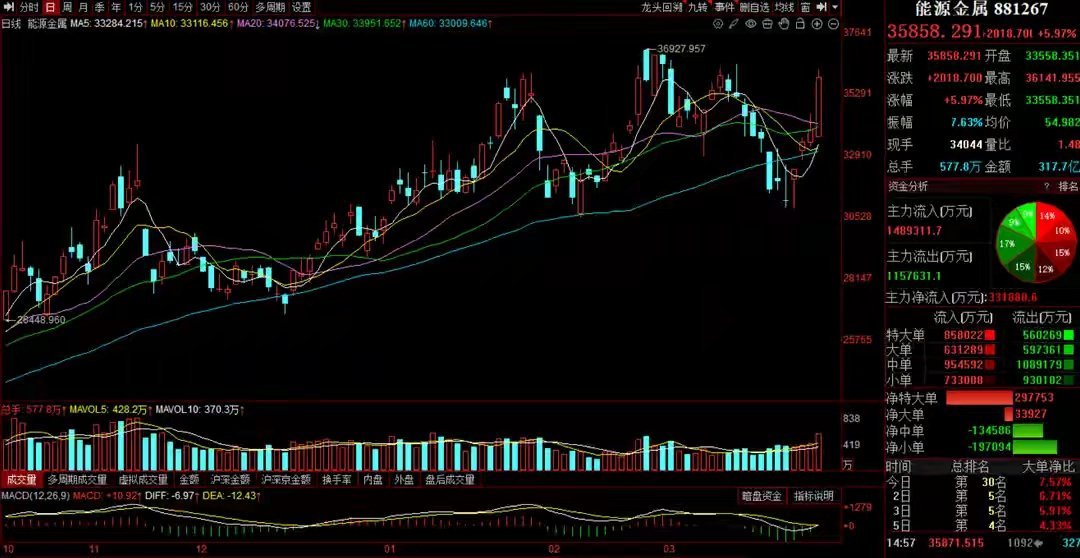

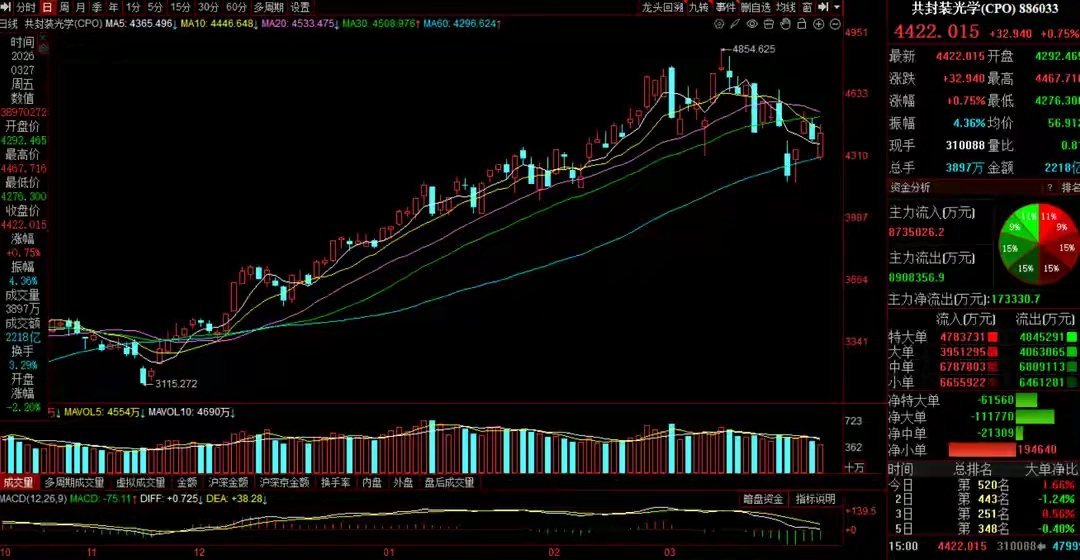

下周A股重要看点:国常会做出重大部署!两类股将率先绝地反击!在今早《A股重磅资金报告:突发利空!伊朗关闭霍尔木兹海峡!美股重挫!》一文中,林哥和大家聊到了本周A股市场剧烈震荡、连续出现极端行情的根本原因——三大主力资金各自为战,分歧严重。其中游资整体处于休眠状态,仅在周五进场抄底;主动基金在周一抄底后便连续高抛减仓,只有被动基金成为本周市场主要的护盘力量。而本周末,消息面又迎来多项重磅事件:一是全国社保基金副理事长金荦相关表态,社保基金历来在A股大跌时多次果断加仓,对市场信号意义显著;二是三大运营商算力收入持续提升,全面转向以Token服务为核心经营主线;三是高层主持召开国常会,研究加快建设分级诊疗体系相关政策措施。这些消息将直接影响下周A股市场格局,究竟哪些板块会成为下周核心主线热点?综合市场消息面、基本面、资金面与技术面来看,林哥认为下周A股主线热点或将出现切换,除AI算力外,锂电池在高行业景气度支撑下,中短期交投活跃度有望再度升温!人工智能始终是全球资本市场核心焦点。正所谓高位波动在所难免,正因过去几年累计涨幅可观,一旦消息面出现利空,便容易引发股价剧烈震荡。但历次调整最终大多以纠错回升收尾,核心原因在于行业高景气度,短期杂音难以撼动趋势上行根基。近期在谷歌新算法冲击下,全球存储类股票遭遇重挫,引发市场集体焦虑,连带存储芯片之外的多个AI算力硬件板块同步调整。不过连续回调后,华尔街多家机构已明确发声,指出市场存在明显误读,此次调整并非行业拐点。摩根士丹利在最新研报中就明确表示,该算法仅作用于AI推理阶段的键值缓存(KV Cache),既不影响模型权重所需的高带宽内存(HBM),也与AI训练任务无关。所谓6倍内存压缩,本质是提升单GPU吞吐量、优化运行效率,并非降低整体存储需求。从行业基本面看,存储芯片供需格局依旧偏紧。2026年全球服务器DRAM需求预计增长39%,HBM需求年增速更是高达58%,这一紧张格局有望持续至2030年。显而易见,本周存储芯片板块是受消息误读与美伊冲突双重冲击而被错杀,进而带动CPO、液冷服务器乃至算力租赁相关云计算板块同步回落。随着利空被澄清、多重利好逐步兑现,AI算力产业链有望迎来修复纠错行情。一、AI算力硬件与算力租赁两大方向利好密集落地1. AI算力硬件CPO领域进入3月后,在无人机、人工智能与AIDC建设等需求共振下,G.657.A2光纤价格已突破210元/芯公里,刷新历史高位。同时,受钆、铽、镝、钇等稀土原料库存耗尽影响,全球法拉第旋光片核心供应商日本Granopt宣布产线停炉减产,将直接导致全球供应收紧。存储芯片方面,全球龙头美光科技发布超预期业绩增长指引;被动元件领域,国际大厂村田已发布涨价函,针对AI服务器及高端车规级MLCC产品全面涨价,涨幅15%—35%,新价格4月1日起执行。2. AI算力租赁在中国发展高层论坛2026年年会上,国家数据局局长刘烈宏指出,Token“词元”是智能时代价值锚点,也是连接技术供给与商业需求的结算单位,为商业模式落地提供量化基础。最新数据显示,今年3月中国日均Token调用量突破140万亿,两年增长超千倍;上周全球AI大模型总调用量20万亿Tokens,环比增长20%,其中国内大模型调用量7.35万亿Tokens,环比大涨57%,美国仅增长7%。受全球AI需求爆发、供应链涨价推动,阿里云、百度智能云相继宣布涨价,平头哥真武810E等算力卡涨幅5%-34%,智算版文件存储CPFS涨幅达30%。不难看出,AI算力上游硬件作为“卖铲人”,始终是行业景气度最高的细分方向,高景气延续性强且周期较长。近期新增亮点在于大模型调用量爆发式增长,直接带动算力租赁行业景气上行,云计算作为核心细分也将迎来高速增长。A股层面,AI算力硬件与算力租赁均为近期主线。据林哥统计,过去一个月内,CPO、存储芯片、液冷服务器均有多家公司获主力机构大幅加仓:CPO板块15家、存储芯片11家、液冷服务器12家。值得注意的是,本周相关板块虽有调整,但CPO仍获主力持续加仓。算力租赁方向,云计算获机构断断续续吸筹,板块内6家公司获主力大幅买入,机构整体仍处于吸筹阶段。二、锂电池基本面反转,主力游资合力加仓锂电池板块此前因供给过剩、行业利润下滑持续走弱,但自去年下半年起格局明显改善,板块指数自年中以来保持稳步上行,极少有效跌破60日线。在林哥看来,A股能走出中期主升浪且持续走强超两个月的板块,绝非单纯题材炒作,而是由扎实基本面驱动,唯有行业高景气才能支撑机构持续布局。锂电池本轮中期上涨,正是新能源汽车、人工智能、新能源装机量大增三重因素共振的结果。本周板块再度独立走强,也与最新消息面密切相关:1. 津巴布韦锂精矿出口禁令进一步升级,加剧全球锂供给扰动。该国锂产量占全球约10%,锂原矿及精矿几乎全部对华出口,占我国锂精矿进口量约20%,禁令已导致当地中小矿企现金流承压。2. 国内碳酸锂库存持续去化,降至近三年低位。周内库存下降414吨至不足9.9万吨,其中冶炼厂库存1.6万吨、下游库存4.6万吨,可用库存天数不足10天,各环节库存均处于偏低水平。3. 1-2月我国动力及储能电池累计销量262GWh,同比增长53.8%;动力电池177.2GWh,同比增36.5%;储能电池84.8GWh,同比大增108.9%。3月电池企业排产环比增长21.93%,上下游材料同步回暖,机构预计4月排产将继续明显提升。可见锂电池产业链供需结构已显著改善:供给端受出口禁令收紧,需求端三大下游高速增长,推动碳酸锂库存大降、价格上行。在此支撑下,主力资金自去年下半年便开始布局锂电池,虽去年12月至上周回流有限,但本周重新大幅加仓。林哥观察到,周四大盘调整时机构大幅加仓锂电池,周五板块长阳领涨两市,机构并未止盈反而继续追高加仓;游资周三小幅加仓、周五同步追高,锂电池也是本周机构与游资唯一形成合力买入的板块。三、下周两大板块操作节奏(技术面视角)AI算力(以CPO指数为核心)CPO中期趋势稳健,震荡调整基本依托60日线支撑,中期生命线未被有效击穿。截至周五收盘,指数仍站稳60日线,但受制于20日线,短期处于20日线与60日线构筑的区间震荡格局。操作上,只要60日线不有效跌破、指数未向上偏离5日线形成超买,均可择机布局;若指数突破20日线压制,有望开启新一轮上行。锂电池(以能源金属指数为核心)能源金属中期走势与CPO相似,依托60日线稳步上行,极少有效跌破,即便短暂击穿也能快速收复。本周在资金推动下收获4连阳,周五长阳突破全部短期均线,完成弱转强。但当前指数已出现偏离5日线的迹象,叠加市场整体环境仍有波动,下周建议等待指数回踩5日线附近再低吸布局。