出品|虎嗅黄青春频道

作者|商业消费主笔黄青春

题图|视觉中国

一份超预期财报,却成了快手股价暴跌的导火索。

3月25日,快手向市场递上2025年全年及四季度业绩报告:全年营收同比增长12.5%达1428亿元,经调整净利润同比增长16.5%达206亿元;2025Q4营收395.7亿元、经调整净利润54.6亿元,同比分别增长11.8%、16.2%,核心业绩全线超出市场预期。

但资本市场却用极端方式投票:财报发布次日,快手港股开盘即跳水,单日暴跌超14%,创下近11个月最大跌幅,市值蒸发数百亿,总市值跌破2000亿港元,较上市巅峰1.738万亿的高点,累计跌去近九成。

这不免让人好奇:营收、利润双增的基本面为何会进一步放大市场撕裂、引发恐慌性抛售?

虎嗅研究发现,本质是快手赖以生存的高增长逻辑失效,尤其在短视频流量见顶、老铁经济落幕、核心业务增速放缓的背景下,快手宣布将2026年资本开支从2025年的150亿加码至260亿,这场AllinAI的豪赌——成,或许能再造一个新快手;败,则会被巨额成本拖入深渊,彻底错失AI时代。

老铁经济的黄昏

资本市场用脚投票,并非一时冲动,而是过去支撑快手高估值的三大核心支柱——用户增长、电商扩张、直播基本盘,均在2025年萎靡不振。

作为流量驱动型平台,快手广告、电商、直播三大变现业务的根基,是用户规模与使用时长;而2025年,快手的流量红利已摸到天花板,增长引擎“近乎熄火”。

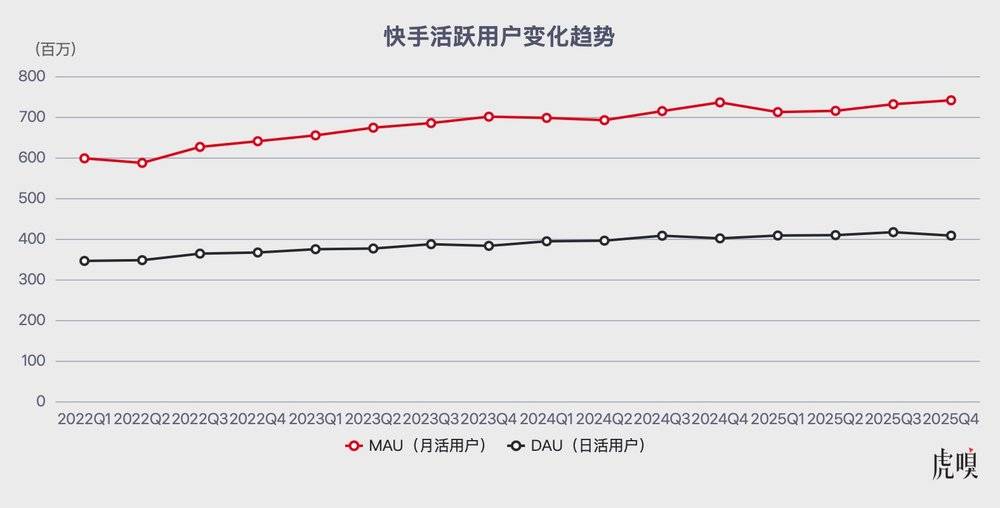

财报显示,2025年快手平均日活4.1亿,同比仅微增2.76%;平均月活7.25亿,同比微增2.11%。拉长来看,2021-2025年,快手日活增速从15.58%一路滑坡至2.76%,月活增速从12.68%放缓至2.11%,增速接近停滞。

更糟的是季度数据的环比下滑:2025年四个季度,快手日活分别为4.08亿、4.09亿、4.16亿、4.08亿,受暑期流量红利消退等多重因素叠加,四季度较三季度环比流失800万用户;月活同比增速更骤降至0.7%,创下2021年上市以来历史最低值。

当用户竞争从增量博弈转入存量厮杀,快手过去赖以生存的增长逻辑,从根上发生了偏移。

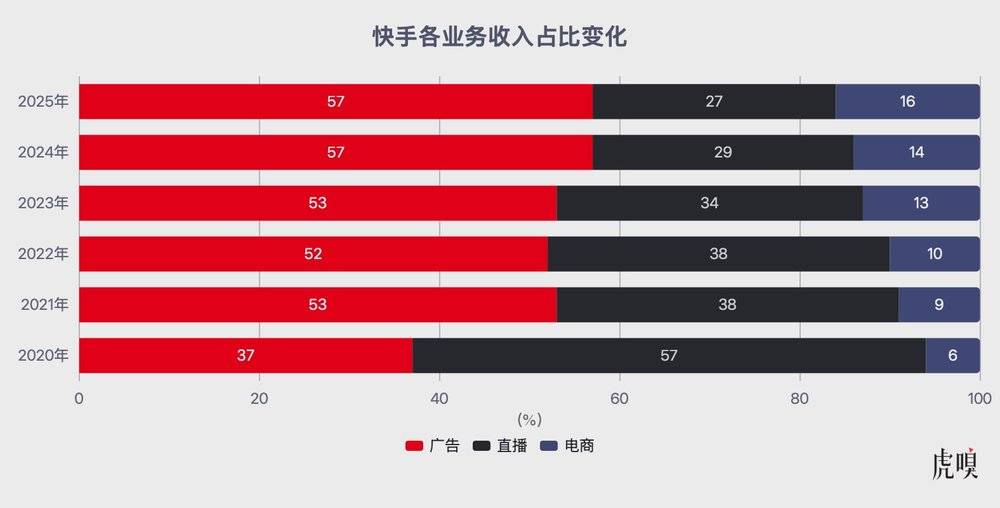

首先,昔日“主心骨”的直播业务,如今已沦为负增长板块。2025Q4快手直播业务收入96.55亿元,较上年同期的98.46亿元同比下滑1.9%;全年直播业务收入390.87亿元,同比仅增长5.5%,增速远低于其他业务。至此,传统秀场直播逼近天花板、用户增长停滞,快手赖以起家的“老铁打赏”模式,荣光不再。

其次,过去几年最核心的增长引擎——电商业务,也迎来了增速的断崖式下滑。2025年全年,快手电商GMV同比增长15%达1.6万亿,增速较2021年的78%、2022年的33%、2023年的31%、2024年的17%,连年大幅滑坡;2025Q4电商GMV同比增长12.9%达5218亿,较前三季度增速进一步放缓,彻底告别此前动辄30%的高增速。

更让市场悲观的是,快手宣布将从2026年起停止单独披露GMV数据。这被外界普遍解读为:双位数高增速难以为继,管理层默认电商业务狂飙的叙事终结;而在存量竞争的电商市场,面对抖音、淘宝、拼多多的多重挤压,快手电商的增长天花板已清晰可见。

唯一保持增长的广告业务,同样暗藏隐忧。2025年,快手线上营销服务收入815亿元,同比增长12.5%,跑赢国内互联网广告市场的大盘增速;但这份增长的核心驱动力,并非市场份额的突破,而是AI技术带来的投放效率提升——生成式推荐大模型与智能出价模型,为该业务贡献了约5个百分点的收入增长。

在市场看来,这种靠内部效率优化撬动的增长,存在明确的天花板,难以支撑长期高估值——更致命的是,广告业务与宏观经济高度绑定,在商家投放愈发审慎的大环境下,其增长持续性存在极大的不确定性。

可灵扛着快手跑?

在基本盘全面承压、增长叙事乏力的背景下,可灵成了快手财报核心的叙事主线,管理层对可灵的重视,也从技术投入全面上升到公司战略层面。

2025年4月底,快手正式成立可灵AI事业部,与电商、商业化等核心业务并列为公司一级部门,直接向创始人兼CEO程一笑汇报,可灵也从内部技术项目正式跃升为公司核心增长引擎;同年8月,原技术负责人张迪离职后,快手高级副总裁盖坤兼任可灵AI技术部负责人,仍向程一笑单线汇报,进一步坐实可灵“一把手工程”的战略地位。

在程一笑的财报电话会表态中,可灵的地位也在不断拔高:从“力争可灵AI早日成为全球营收规模第一的视频生成AI应用”愿景,到立下“2026年可灵收入实现同比100%以上增长”的军令状,程一笑已将可灵视作这场AI革命的胜负手。毕竟,在用户、电商、直播增长拉胯之后,快手急需一个新故事来支撑资本市场的估值。

为此,快手明显加快了行军速度:2025Q4先后推出可灵O1、可灵2.6系列模型,2026年2月上线可灵3.0系列模型,完成了从单点生成到一体化、专业化创作系统的跃迁。

与之对应,可灵也在一年内跑通了商业闭环。2025年四个季度,可灵AI营收分别为1.5亿元、2.5亿元、3亿元、3.4亿元,全年收入约10.4亿元人民币,远超2025年初设定的6000万美元业绩目标。

尽管季度环比增速有所放缓,但可灵商业化效率仍在提速:2025年12月,可灵AI单月收入突破2000万美元,对应年化经常性收入(ARR)达2.4亿美元;2026年1月,其ARR进一步攀升至3亿美元以上。

至于用户规模,可灵同样实现了逆势扩张。截至2025年底,可灵AI全球用户规模已突破6000万,累计生成超过6亿个视频,为超过3万家企业客户和开发者提供API服务,覆盖广告营销、影视动画、游戏制作等多个行业。

据虎嗅了解,2026年1月,可灵AI月活跃用户数(MAU)已突破1200万,其中专业创作者端(P端)与企业端(B端)客户贡献了近70%的收入,形成了稳定的商业化基本盘。可灵也是少数同时在模型能力、收入规模、用户体量三个维度建立起优势的AI视频产品。

当然,可灵的核心价值还在于,它像水电煤一样渗透进快手全商业生态,形成了纯AI公司无法复制的“对外商业化+对内全场景赋能”双向闭环,成为主业降本增效、构筑竞争壁垒的核心引擎。

广告领域,AI技术已实现全链路赋能:UAX全自动广告投放产品在非电商营销服务的消耗渗透率接近80%,实现投放全流程90%自动化;2025年四季度,AIGC营销素材带来的消耗金额达40亿元,整体转化率较人工素材提升20%-30%。

电商领域,端到端生成式检索架构OneSearch的持续迭代,驱动商城搜索订单量提升约3%;生成式推荐大模型OneRec-V2从泛货架场域推广至直播间、短视频全场景,带动全渠道GMV同步提升。

内容生态与组织提效层面,自研多模态大模型Keye-671B升级了平台视频理解能力,基于该模型的TagNex标签系统,直接带动用户时长与留存率双提升;直播场景中,“AI万象”礼物累计生成次数突破100万;自研AI编程工具CoderFlicker,在快手新增代码中的生成比例超40%,大幅提升组织研发效率。

这种“工具+平台+生态”的完整布局,正是快手区别于MiniMax、智谱等纯AI公司的核心壁垒——AI原生公司的技术落地,仍需苦苦寻找电商、广告、内容等消费场景,而快手本身就拥有国内顶级的流量与商业场景,这是其在AI时代最大的底气。

AllinAI:一场输不起的豪赌

尽管可灵交出了亮眼的成绩单,但资本市场依然不为所动,甚至用暴跌表达了悲观。核心原因在于:快手这场豪赌看似前景光明,实则道阻且长,而资本市场的底层逻辑,已不动声色完成反转。

2023年AI浪潮席卷全球时,资本市场愿意为任何AI相关叙事买单,哪怕只是一个概念,都能撬动股价暴涨;但2026年,投资者不再如此,转而紧盯短期盈利质量与现金流,对远期高投入的AI叙事持极度谨慎的态度。

这也是近期多家港股互联网公司披露加大AI资本开支后,股价集体大跌的核心原因——即便腾讯、阿里这样的恒科权重股,市场依然给出了负面反馈;对于基本面疲软的快手而言,这种市场情绪的转向,是致命的。

在这样的市场逻辑下,快手豪赌AI的风险被进一步放大、审视。

首先,是投入与产出的错配,引发了资本市场的过度担忧。快手CFO金秉在财报电话会上表示,2026年集团资本支出将达到约260亿元,绝大部分将用于可灵大模型和其他基础大模型的算力支撑,包括可灵AI用户规模扩大带来的推理算力需求,以及模型升级所需的训练算力储备。

这意味着快手将在2025年150亿的高基数上,再追加110亿投入,260亿元的全年资本开支规模,远超市场此前预期的180亿元——要知道,2025年快手全年经调整净利润仅为206亿元,这意味着2026年的资本开支,将超过2025年全年的净利润总额。

与之相对,是可灵单薄的营收体量:2025年可灵全年营收仅约10.4亿元,占快手总营收的比例不足1%;即便按照程一笑的预期,2026年可灵收入实现翻倍增长,全年营收也仅能达到20亿元左右。

也就是说,快手要拿260亿确定性投入,去赌一个20亿级别的营收增长。暂且不论算力投产与商业化变现存在时间错配,短期内单位算力难以兑现创收;即便可灵保持高速增长,带来的营收增量也远远无法覆盖巨额的算力折旧与研发成本。

其次,行业全面内卷之下,国内字节兵临城下,海外强敌环伺,可灵的喘息空间被一再压缩。今年2月,字节跳动火山引擎上线Seedance2.0,凭借强大的模型能力实现病毒式传播,被称为AI视频生成的“DeepSeek时刻”,连马斯克都惊呼其“发展速度惊人”;据第三方数据,Seedance2.0春节期间月活达到4500万左右,是同期可灵AI月活的近4倍。

更致命的是,Seedance2.0深度融入字节的产品矩阵,不仅上线即梦AI、豆包,还在3月正式登陆CapCut(剪映海外版),首批面向巴西、印尼、泰国等国家用户开放,后续将逐步覆盖全球市场。要知道,可灵70%的收入都来自海外市场,这意味着其与Seedance的正面交锋已不可避免。

尽管程一笑在财报电话会上表示,Seedance2.0的多模态输入技术路线,与可灵O1方向一致,印证了快手的前瞻性;但不可否认的是,字节拥有全球顶级的流量生态、产品运营能力及技术研发实力——与之斡旋,可灵从一开始就处于劣势。

况且,可灵还要在海外市场面对谷歌、XAI等巨头价格与技术的双重挤压。若可灵为抢占市场份额选择降价换规模,将进一步稀释单位算力的毛利,陷入“增收不增利”的困境;若坚持价格不变,又可能在竞争中丢失市场份额,可谓进退失据。

最致命的点还在于,快手勉力支撑的盈利逻辑将迎来彻底反转,利润反噬已成定局。

过去两年,快手的持续盈利,既有核心业务增长的助力,更离不开勒紧裤腰带省钱。财报显示,2025年快手销售成本占总收入的比例,由2024年的45.4%下降至45%;销售及营销开支占总收入的比例,由2024年的32.4%下降至29.6%;雇员费用整体仅增长4%,推广营销费用同比持平——正是极致的费用管控,让快手在加大AI研发投入的同时,勉强实现了利润率的提升。

与此同时,2025年快手研发开支达145亿元,同比增长18.8%,设备折旧成本同比增长10%;若2026年兑现260亿的巨额资本开支,叠加持续增长的AI研发投入,折旧成本、研发费用将进一步扩大,无疑会再次将快手拉入亏损泥潭。

野村证券在研报中指出,快手2026年业绩展望疲软,预计收入增长仅约4%,调整后净利润将下降15%-18%;华泰证券亦认为,快手2026年利润将因AI投入出现同比下滑,广告势头疲软和AI资本开支增加,将使利润率持续承压。

在资本市场眼中,快手AllinAI本质是“用确定性的利润折损,去赌一个不确定的未来”;OpenAI关停Sora,已让资本市场对AI视频生成赛道的前景产生了巨大恐慌,可灵又如何保证自己不重蹈覆辙?

这种对盈利下滑的悲观预期、对投入产出比的质疑、对赛道前景的集体悲观,最终汇聚成财报次日资本市场对快手的恐慌性抛售——而市场信心的崩塌,往往比业务本身的困境,更难逆转。