[亿邦原创]作为当下最热门的赛道之一,具身智能机器人的技术进展和商业化落地备受关注。而正在筹备上市的宇树科技则提供了一份“模范生”的参考答案。

招股书显示,宇树科技的两大支柱产品四足机器人和人形机器人,2022年至2025年9月累计销量分别为近4000台、超3万台。而2025年,宇树人形机器人出货量为5500台,营收额占比首次超过四足机器人。

从商业化角度,四足机器人的硬件技术和场景开发已经日趋成熟,能源化工、智能制造、消防应急等垂直行业均有应用。而人形机器人的应用仍处于探索起步阶段,目前主要用于科学研究、文化表演、智能服务等领域。

更重要的是,通用机器人有赖于具身大模型的发展,而全球范围内具身大模型正处于技术快速发展的探索阶段,行业内尚未形成统一、成熟的技术共识及竞争格局。

机器人赛道属于技术密集型、重研发、重投入行业,前期资金投入高,盈利周期长,规模化盈利成为行业共性难题。但宇树科技已经于2024年扭亏,而且2025年实现36.88%的高净利率。

3月20日,宇树科技股份有限公司提交的科创板首次公开募股(IPO)申请得到上海证券交易所正式受理。据招股说明书(申报稿),宇树科技拟募集资金42.02亿元,资金将用于智能机器人模型研发、机器人本体研发、新型智能机器人产品开发及智能机器人制造基地建设项目。

01第一大客户:京东

2025年1月至9月,宇树的第一大客户是京东,收入占比达到3.54%。京东一方面作为消费级机器人的核心自营渠道与全国分销伙伴,批量采购产品用于京东线上商城、线下门店销售与展示,另一方面批量采购工业机器人用于仓储巡检、物流配送、门店导览、工业测试等场景。

第四大客户北京朝元时代科技有限公司是一家科研教育公司,将机器人与人工智能用于教育教学、科研以及商业领域场景。

报告期内宇树科技向主要客户销售情况

总体来看,宇树消费级四足机器人主要用于科技研发、教育教学、消费娱乐、智能服务等领域,行业级四足机器人主要用于能源化工、智能制造、消防应急、公共服务、智慧城市等垂直行业的巡检、操作、救援、勘测及相关科研与应用开发。而人形机器人的应用仍处于探索起步阶段,中短期内将主要集中应用于科学研究、应用开发、教育教学、文化表演、智能服务等领域,工业制造及家庭服务场景的落地需核心技术进一步突破。

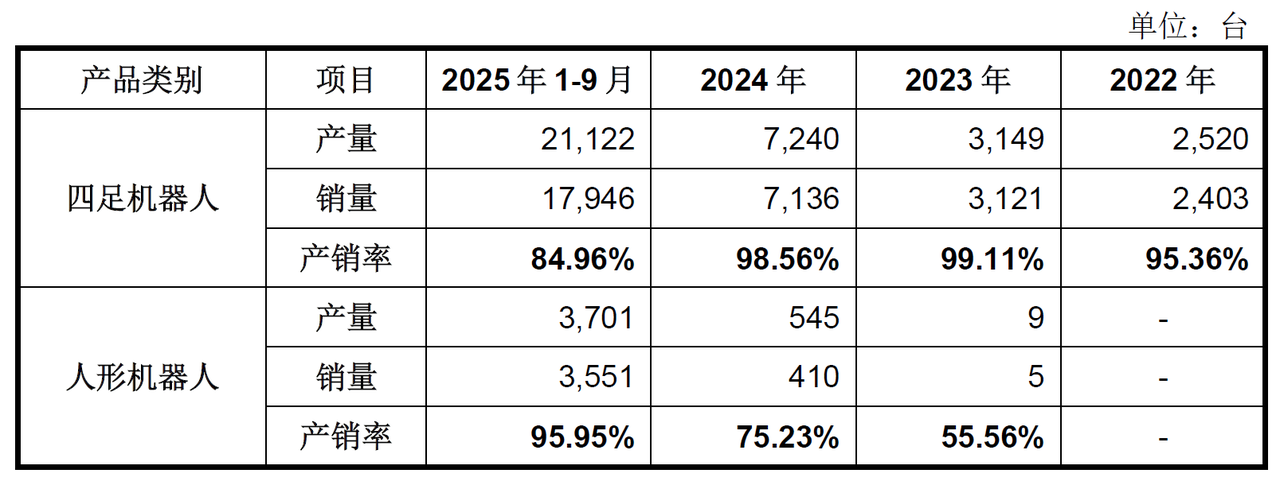

从产销率来看,2022年至2025年1-9月报告期内,人形机器人产销率持续增长,四足机器人产销率在2025年略有下降。招股书指出,四足机器人产销率下降主要系2024年末与京东自营开始合作,采取先发货后结算模式,截至2025年9月末公司在京东自营仓库的发出商品数量较多,导致产销率出现暂时性下降。

2022年至2025年1-9月报告期内宇树科技主要产品生产情况

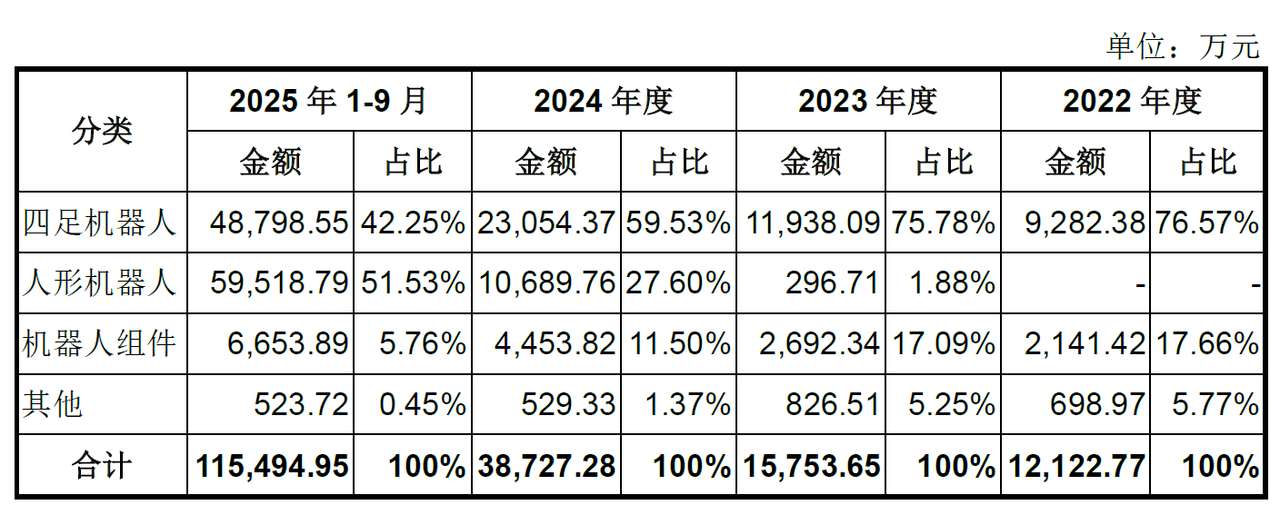

招股书显示,2022年至2024年,四足机器人始终占主导地位。而在2025年,人形机器人营收额占比达51.53%,首次超过四足机器人(占比42.25%)。总体上,宇树当前的业务重心逐渐向人形机器人迁移。

宇树科技主营业务收入的主要构成及特征

就发展阶段而言,目前四足机器人软硬件技术日趋成熟,适用复杂环境优势显著。当前消费级四足机器人的售价已经低于万元,且有望通过规模化生产持续降低成本。而人形机器人仍受限于需要人工智能、高端制造、新材料等核心技术,相关创新体系有待进一步完善。

022025年出货量:人形5500台

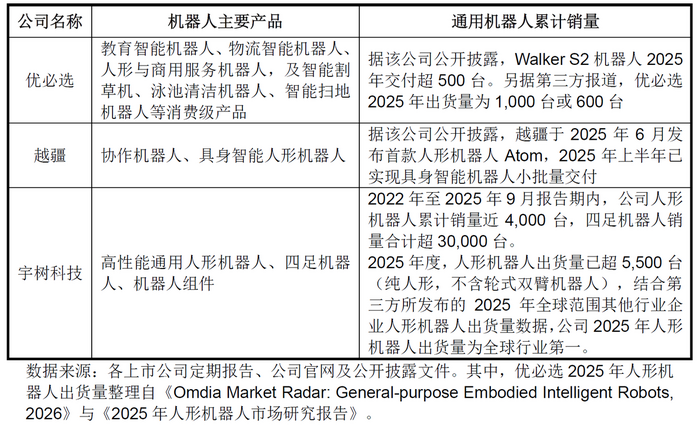

越疆机器人于2025年上半年已实现具身智能机器人小批量交付(未披露出货量数据);优必选2025年全尺寸具身智能人形机器人产品及解决方案全场景销量1079台。

2022年至2025年9月,宇树科技人形机器人累计销量近4000台,四足机器人销量合计超3万台。2025年,宇树人形机器人出货量为5500台。综合来看,宇树通用机器人累计销量处于同行业领先地位。

2022年至2025年1-9月报告期内宇树科技与同行业可比公司的通用机器人累计销量及出货量

据招股书披露,在A股市场尚无通用机器人上市公司、两大港股人形机器人相关上市公司(优必选、越疆)持续亏损的背景下,宇树科技于2024年扭亏,并于2025年实现36.88%的高净利率,在机器人赛道表现亮眼。

宇树科技与同行业可比公司的经营情况对比

从业务流程来看,宇树人形机器人以B端订单为核心,采用“订单先行、按需生产、逐单验收”模式。出货量指已发运至客户指定地点的产品数量,仅完成生产与物流环节;而销量(收入确认口径)需客户完成安装调试、性能验收合格后方可确认,周期长达数月。验收要求高、交付周期长是高端科技产业共性特征,而B端及科研客户往往验收要求更严格,进一步拉长交付周期。

据招股书披露,公司报告期内订单规模保持较快增长,为保障产品交付,公司采取了劳务外包的用工方式扩大生产规模。但通用机器人对装配精度要求极高,人工操作难以保证产品在极端工况下的良品率。产品一旦在装配过程出现微小偏差,导致客户现场测试不达标,就会陷入漫长的驻场调试,从而拉长交付周期。

这也解释了宇树此次IPO的核心诉求:公司计划通过建设自动化产线的方式缓解生产用工需求,劳务外包规模未来有望随产线建设逐步降低。从人工组装到全自动化产线,宇树意在通过生产端技术升级,保障高精度硬件的良品率。只有打通了标准化交付的“最后一公里”,宇树才能真正将厚厚的订单簿转化为实打实的营收,实现规模化盈利的闭环。

03从“小脑”训练到“大脑”研发

目前,宇树机器人的运动能力已经比较发达,但还不能充分理解现实世界的物理环境。实际上,在机器人领域,这两类能力分属不同的技术栈:具身本体智能模型相当于机器人的“小脑”,负责运动控制,让机器人站稳、走路、翻跟头;具身大模型则相当于机器人的“大脑”,负责感知理解真实的物理世界,让机器人能够适应工业和家庭场景,实现自主决策。

此前,宇树的研发重心主要倾注在“小脑”上。宇树科技创始人王兴兴曾表示:“运动能力是干好活的前提,只有让机器人具备高度稳定的运动能力、能够在任意动作下自由组合,才能真正实现大规模应用。然而,“大脑”层面的短板制约了宇树机器人的应用场景。招股书中提到,全球范围内具身大模型正处于技术快速发展的探索阶段,行业内尚未形成统一、成熟的技术共识及竞争格局。

为弥补短板,宇树已转向“大脑”研发。根据募集资金投资项目概况,智能机器人模型研发项目拟投资金额占总投资约48%。此外,在具身大模型技术研发进展方面,公司目前在WMA模型与VLA模型两大技术路线上均有所布局与投入,并先后于2025年9月、2026年1月开源发布了通用WMA模型“UnifoLM-WMA-0”与通用VLA模型“UnifoLM-VLA-0”。