“什么都不赔卖什么保险?”内蒙古赤峰,一女子在做保险业务员时给丈夫买了一份保险,后来丈夫突发心源性猝死,女子去申请12万元重疾险理赔时,却遭到拒赔。保险公司称心源性猝死不在重疾险的清单内。女子被气坏了,自己天天推广保险的重要性,到头来自己却被公司给套路了,女子怒将保险公司告上法院。

2025年7月那个闷热的清晨,赤峰某小区里的一声倒地,改变了一切。

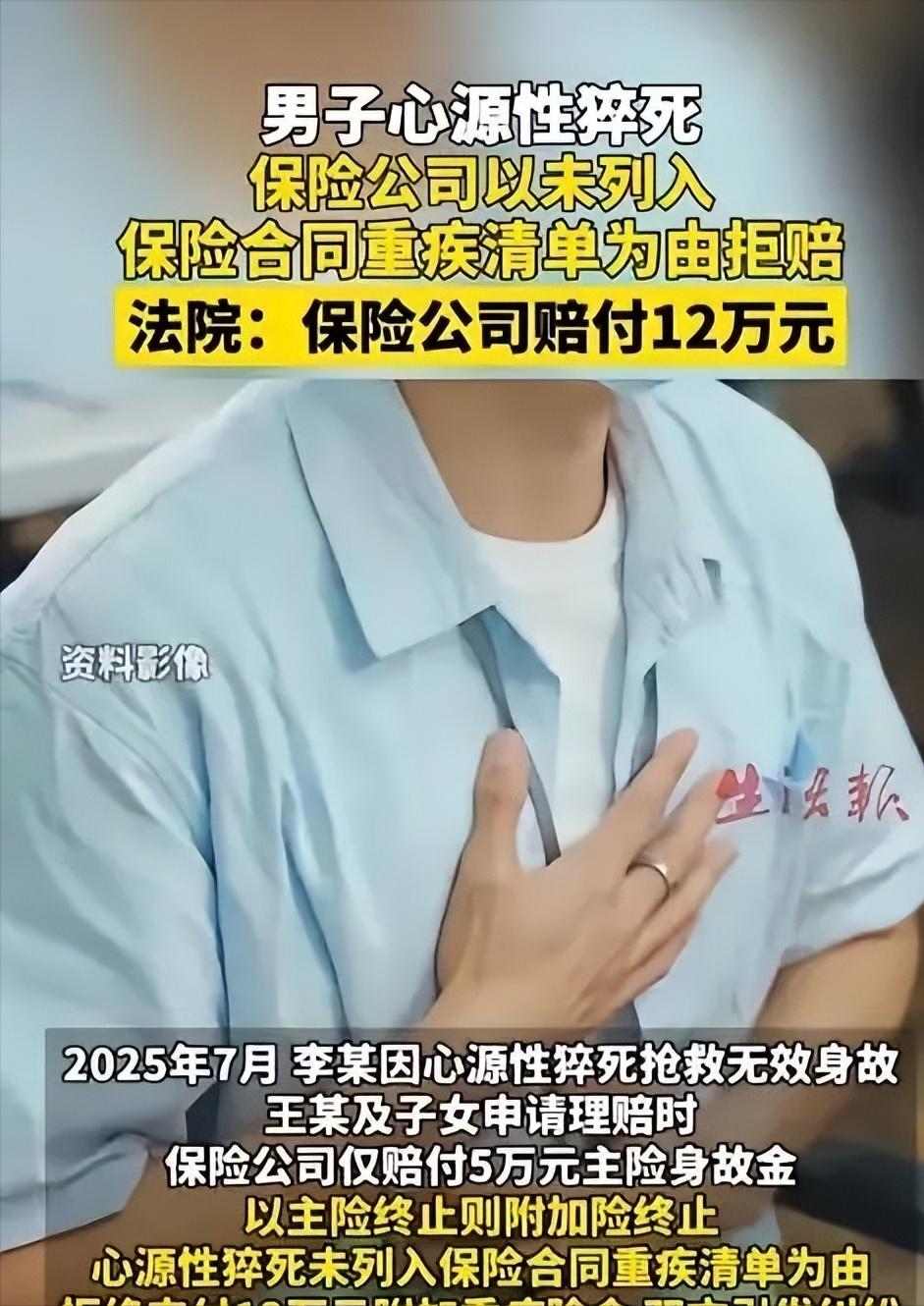

李某送到医院时已经没了意识。官方开具的死亡证明里,最终定论只有短短四字:心源性猝死。从倒地到人没了,前后不过半小时。这四个字,击碎了王某对未来的全部规划。

她是做了十几年保险的老业务,深知风险这玩意儿不挑人。那份保单是她亲手配的,主险加附加重疾,12万的额度,每年保费从不拖欠。她跟客户说得最多的一句话就是:保险是家庭最后一道防线。

结果呢?这道防线在她最需要的时候,漏了个大洞。

保险公司的态度十分明确:心源性猝死并不在合同约定的重大疾病范围内,因此这12万元理赔款无法赔付。至于那张写着5万块的支票,那是从主险身故金里出的,附加险嘛,主险赔完合同就终止了,跟着一起没了。

这逻辑听着好像没问题。合同是这么写的,公司是这么说的。王某做这行这么多年,难道不懂?

可问题恰恰就出在这儿。

她比谁都清楚,那些密密麻麻的条款,平时给客户讲的时候,能讲出花来。真到理赔的时候,就成了铜墙铁壁。“主险终止,附加险失效”,这九个字说起来轻飘飘,背后却是无数家庭破碎的血泪与绝望。

她开始翻合同。不是没看过,是这次认真看。

翻开重疾险条款那一页,上面确实没有将心源性猝死列入保障范围。但什么叫重大疾病?是写在纸上的那几个字,还是普通人心里那杆秤?

李某才四十出头,突发心脏病当场倒地,抢救都来不及。这种发病急、恶化快、死亡率高的心脏急症,在普通人认知里难道不算重疾?

保险公司的解释是:名单里没有,就是没有。

好,那我们就掰扯掰扯这个“名单”。

2025年底案子到了宁城县法院。满心委屈的王某选择诉诸法律,将保险公司起诉至法院,她别无所求,只希望能为自己争得应有的公正她在庭上说了一句话:你们签合同的时候,这些免责条款跟我解释清楚了吗?

法院查明了事实:这份保险合同里,主险和附加险的关系写得模棱两可,关于重疾的定义更是含含糊糊。保险公司没有证据表明,签合同的时候业务员把这些关键条款给投保人掰开了揉碎了讲过。

法官问了一个问题:如果心源性猝死都不算重大疾病,那什么才算?

保险公司代理人的回答还是那套:名单里没写。

一审,判了。12万,一分不少。

保险公司不服判决,随即上诉至赤峰市中级人民法院。这回换了个说法,说附加险是跟着主险走的,主险赔完合同终止,附加险自然也没了,不能再赔。

二审法院把这个问题看得很透:这种“主险终止附加险就失效”的约定,本身就是格式条款。格式条款想生效,得先把免责内容给投保人说清楚。没尽到提示说明义务,就想拿这当挡箭牌?

2026年年初,二审维持原判。12万重疾保险金,一个子儿都不能少。

拿到法院判决书的那一刻,王某在法院大门外独自静坐了许久,一言不发。她强忍着没有哭出声,只是安静地坐在原地,默默抬头凝望着天空。

这钱来得太慢了。从丈夫出事到判决下来,半年多。这半年里她经历了什么,处理后事的焦头烂额,理赔被拒的寒心,一审二审的煎熬,普通人根本想象不到。

但她还是拿到了。

这一切,并非保险公司良心发现,而是法律,最终说了公道话。

这件事在赤峰保险圈炸开了锅。很多从业者开始重新审视自己卖出去的那些合同:到底是真保障,还是埋着雷的纸老虎?

消费者也醒过味儿来了。以前买保险,被业务员说得天花乱坠,真等出了事才明白,合同里全是埋好的套路。现在学乖了,签字之前逐条看,问清楚免责条款到底免责了什么。

说到底,保险这东西,买的本就是一份信任。投保人把钱交出去,换的是万一出事的承诺。如果保险公司只在收钱的时候讲感情,赔钱的时候讲条款,那这行还怎么做下去?

心源性猝死算不算重疾?在法官眼里,这不是一道咬文嚼字的填空题,而是一道关于商业诚信的判断题。

答案很简单:把最极端的风险排除在保障之外,这种做法既不合常理,也不合法规。

法院那一锤定音,不只是替王某一家讨回了公道,更是在给整个行业敲警钟:保险的本质是兜底,不是玩文字游戏。谁想靠模糊条款躲责任,法律迟早会找上门来。

那12万块钱,赔的不只是钱,更是一份迟到的承诺。

法院判了!男子心源性猝死保险拒赔,法院判了来源:人民网