突发!!!“蔚来把电池公司卖掉了!?”其实这根本不是“卖公司”,而是换电业务的一次关键资本操作,而且是典型的资产证券化收尾动作。

一、这到底是什么情况?不是“卖给中信”,而是ABS资产的特殊安排

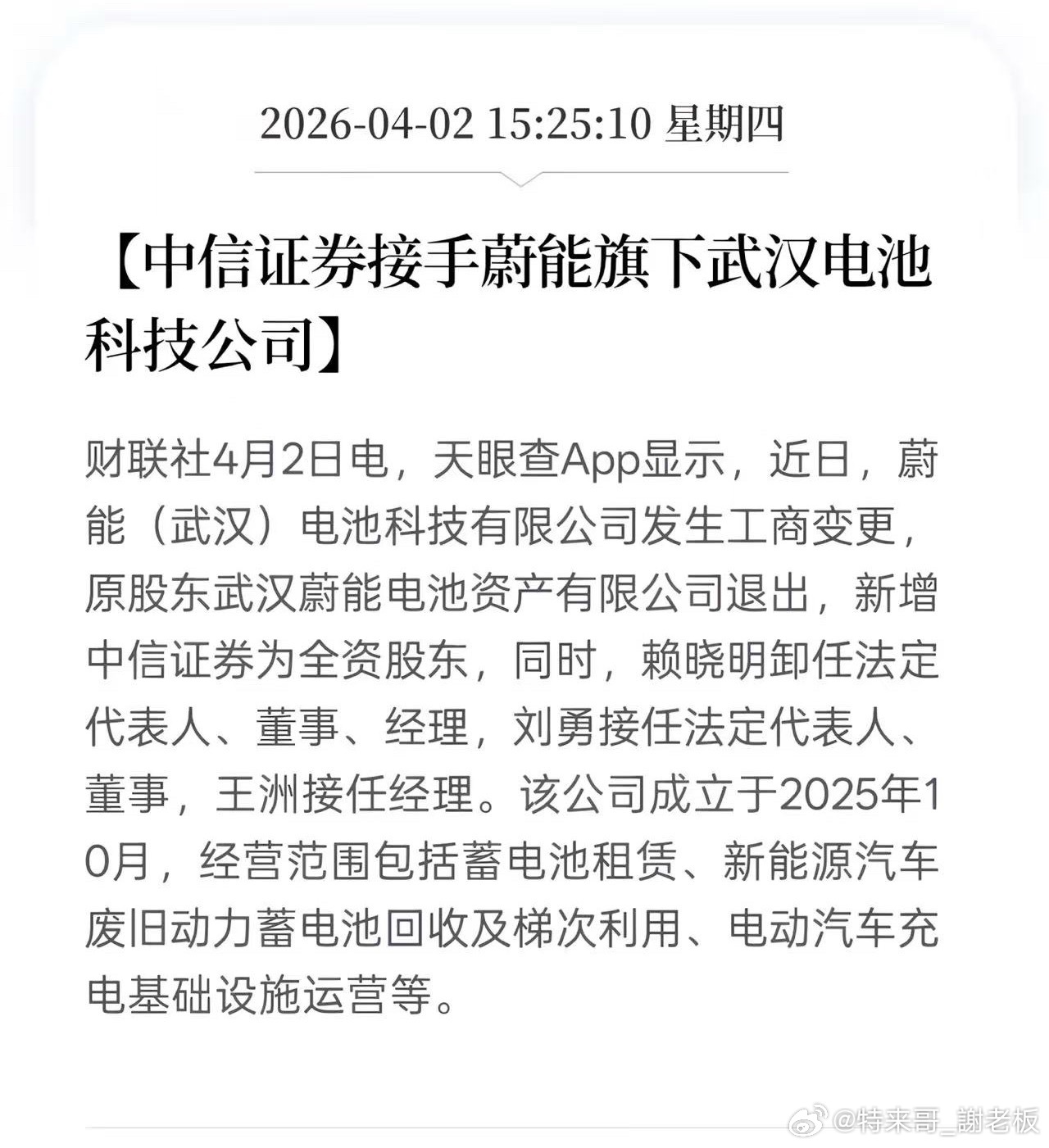

1. 主体关系先理清楚

◦ 这次被中信证券接手的,是「蔚能(武汉)电池科技有限公司」,不是蔚来,也不是母公司「武汉蔚能电池资产有限公司」(蔚能)。

◦ 蔚能本身是蔚来、宁德时代等合资成立的电池资产公司,核心业务就是BaaS电池租用服务。

◦ 2026年2月,蔚能联合中信证券发行了国内首单动力电池ABS(资产支持证券)「G蔚能1科」,规模5.01亿元。这单ABS的底层资产,就是BaaS业务里的电池资产。

◦ 为了满足ABS的“破产隔离”要求,这些电池资产需要被装入一个特殊目的载体(SPV,也就是这次的「蔚能(武汉)电池科技有限公司」),并由计划管理人(中信证券)持有,实现资产和原主体(蔚能)的风险隔离,保障投资人权益。

2. 工商变更的本质这次变更,就是把这个SPV公司的股权,从原持有人(蔚能)过户给了ABS计划的管理人(中信证券),是ABS发行的标准收尾流程,不是蔚能把业务卖掉了。后续ABS兑付完成后,这个公司的股权大概率还会转回给蔚能。

二、对蔚来来说,这是实打实的利好,而且是长期的

我们要回到BaaS和换电的本质来看这件事:

• 蔚来的BaaS模式,核心是把电池从车价里剥离,通过租用降低用户门槛。但对蔚来来说,这些电池资产是“重资产”,占用大量现金流,影响报表和扩张速度。

• 而ABS,就是把这些稳定的租金收入打包成证券卖给投资人,把未来的现金流提前变现,让蔚来和蔚能把重资产“变轻”,拿到钱再去扩张换电网络、投入新业务。

这次操作的利好点很明确:

1. 直接盘活现金流,缓解资金压力这单ABS的发行,直接帮蔚能/蔚来拿到了数亿元的低成本资金,而且后续还可以复制这个模式,持续把BaaS的电池资产证券化,源源不断地把未来租金变现,支撑换电网络的持续建设。

2. 验证了电池资产的金融属性,打开了长期融资通道这是国内首单动力电池ABS,相当于给BaaS模式做了一次权威背书:市场认可这些电池资产的稳定性和现金流价值。后续蔚能/蔚来可以继续通过这个方式融资,不用再依赖高成本的股权融资,对公司的财务健康是重大利好。

3. 强化了换电模式的护城河换电模式的核心壁垒之一,就是电池资产的运营和金融化能力。蔚来通过蔚能和ABS,已经跑通了从资产持有、运营管理到证券化的完整闭环,这是其他品牌很难复制的能力,相当于把换电的“重资产包袱”变成了“金融杠杆工具”。

三、补充说明:市场上的误区澄清

• 误区1:“蔚来卖了电池公司,放弃BaaS了”完全错误。这只是ABS的SPV安排,业务控制权、用户服务都还是蔚能在运营,中信证券只是持有这个壳公司,不参与业务管理。

• 误区2:“这是蔚来缺钱,被迫甩卖资产”恰恰相反,这是蔚来主动利用资本市场工具,把BaaS模式的优势放大。BaaS的现金流越稳定,ABS的融资成本就越低,这是成熟的资本运作,不是被动自救。

• 误区3:“这件事和普通车主没关系”其实和车主直接相关:蔚来通过ABS拿到的资金,会继续投入换电站建设、电池回收和梯次利用,最终受益的还是用户:换电更方便、电池回收体系更完善,BaaS的服务也更稳定。

总结一下:这不是蔚来卖资产,而是换电业务的一次关键资本验证,是蔚来BaaS模式从“业务创新”走向“可复制、可规模化”的重要一步,对蔚来的现金流、换电护城河都是长期利好。

蔚来