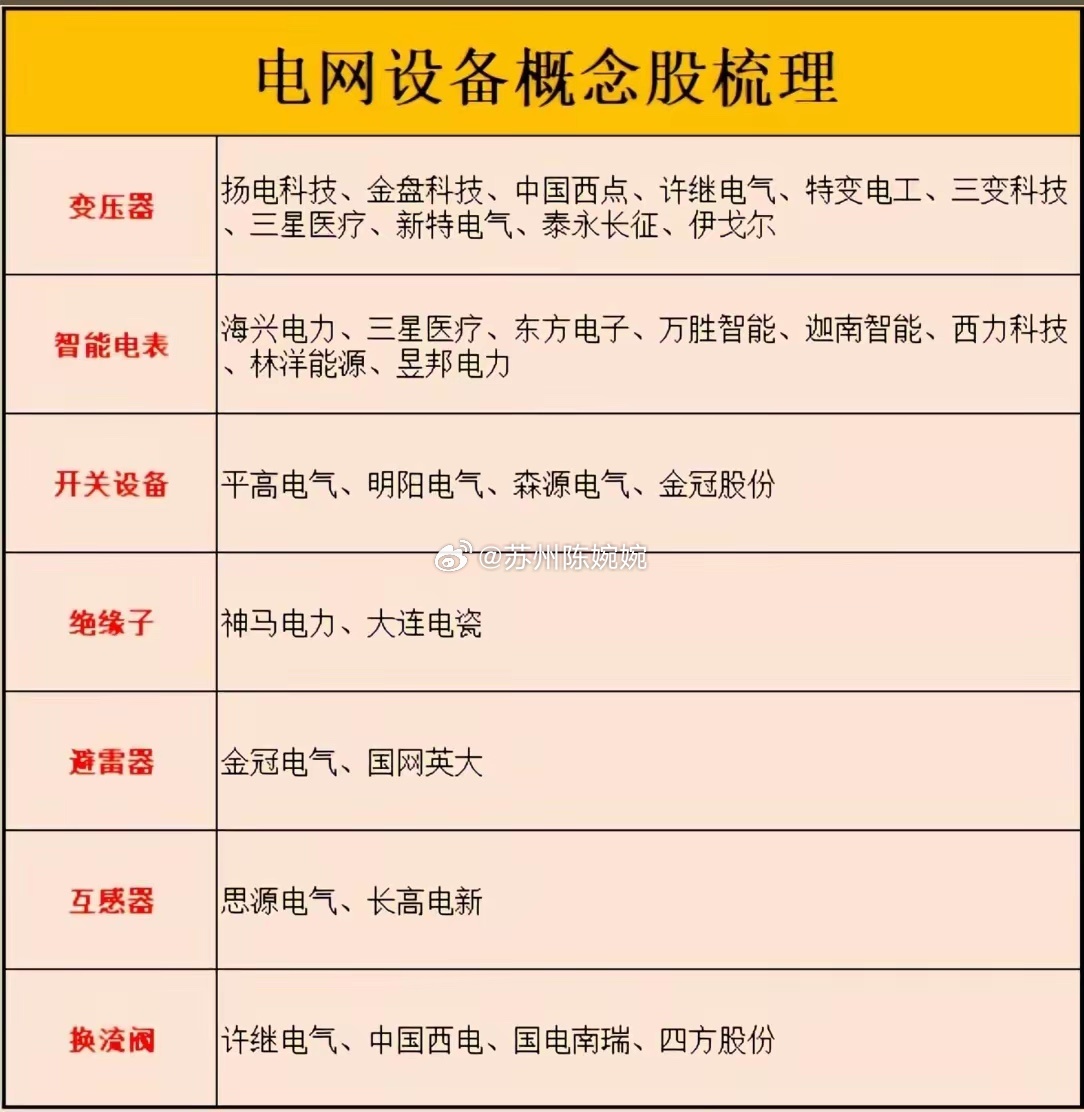

电网设备板块迎来了长期红利,正处于政策支持、投资高增、全球需求共振的三重红利周期,是兼具确定性与成长性的核心赛道。核心驱动:三大红利共振- 政策红利:国家电网“十五五”规划投资4万亿元(较“十四五”增40%),南方电网约1万亿元,年均投资超8000亿元,配网投资占比达45%,特高压年度投资1200亿元(同比+25%),均为历史最高。工信部等3部门印发《电力装备行业稳增长工作方案(2025—2026年)》,明确传统电力装备年均营收增速保持6%左右 。- 投资高增:2026年1-2月,国家电网投资757亿元(同比+80.6%),南方电网250.8亿元(同比+95.3%),两大电网开年投资合计突破千亿,增速创历史新高。- 全球共振:海外电网老化改造需求迫切,北美变压器供应缺口达30%,我国企业凭借全产业链优势实现出口量价齐升,2025年变压器出口金额同比增长超21%。增长主线:四大核心方向- 特高压:“十五五”年均核准3-4条直流、2-3条交流特高压工程,2026年上半年青豫直流、赣江赣南交流等项目加速落地,带动换流阀、变压器等核心设备需求。- 电网数智化:AI算力爆发催生新型负荷需求,算力中心用电负荷同比增幅超120%,推动电网数字化、智能化改造,构网型变流器、数字孪生等技术加速应用 。- 储能配套:新型储能规模化应用,“十五五”期间储能相关投资约3000亿元,年均600亿元,电网型储能成为新增长点。- 国产替代:供应链安全需求提升,国产替代贯穿全产业链,2018-2025年国产替代在电网招标文件中出现频率提升47%,IGBT套管、油载分接开关等卡脖子领域国产化率目标突破90%。投资节奏:把握阶段机遇- 2026年:“十五五”开局之年,特高压项目集中开工与招标落地,设备需求快速启动,是全年布局核心窗口期。- 2027-2028年:配网投资与智能化改造进入高峰期,需求持续高增。- 2029-2030年:特高压项目集中投产与海外市场放量,支撑行业维持高景气。风险提示需关注估值透支、原材料价格波动、贸易壁垒等潜在风险,建议聚焦技术优势与全球化布局的龙头企业,兼顾稳健与弹性。上文为个人观点,不作为投资依据,股市有风险,投资需谨慎。