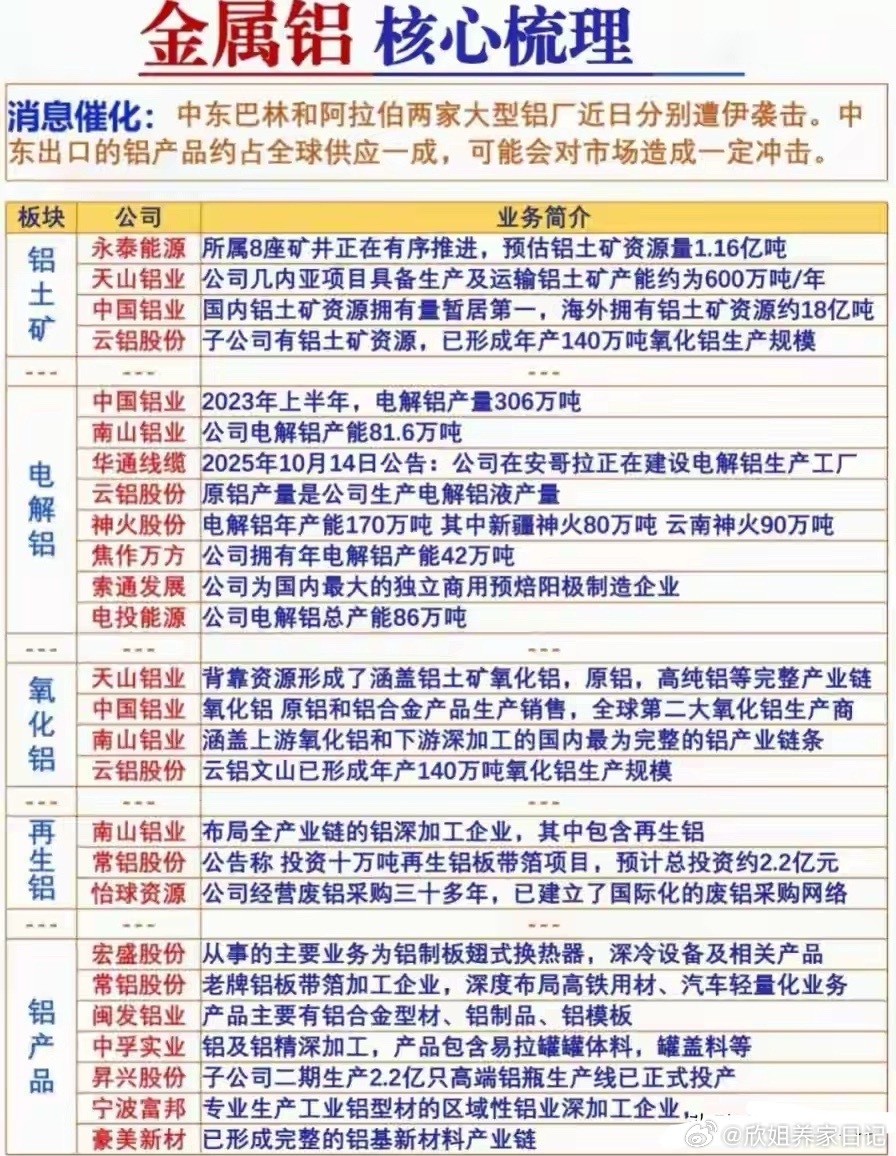

假期突发重磅!全球铝企停产1年,有色铝供需错配催生大周期机遇(附核心方向)

假期期间,有色铝板块迎来重磅行业消息,直接牵动全球铝供应格局,有望引爆行业新一轮周期行情。

中东铝业巨头阿联酋环球铝业(EGA)旗下塔维拉厂区突发状况,电解铝、氧化铝、再生铝全线停产,而根据公司官方公告,产能全面恢复最长或需12个月。数据显示,该厂区2025年电解铝产量达160万吨,氧化铝产量240万吨,作为中东核心铝生产基地,中东铝产能占全球9%,此次长时间停产将直接削减全球铝供应体量。

更值得警惕的是,这并非个例,此前巴林铝业、卡塔尔铝业已相继陷入减产、停产状态,中东铝产能集体收缩,全球铝供给端压力急剧攀升。

供给端全面收紧,国内产能筑牢优势

电解铝行业有着特殊的生产属性,电解槽一旦停运,重启不仅需要高额设备修复资金,还需漫长的烘槽与调试周期,此次12个月的恢复周期,意味着2026年全球铝供给将持续处于缺口状态。

同时,电解铝属于高耗能产业,每吨电解铝耗电13500-14000度,电力成本占总成本30%-40%。当下全球AI数据中心用电需求暴涨,电力资源紧张,根本无额外电力分配给电解铝产能,全球新增原铝供应几乎无望。

反观国内,作为全球电解铝绝对主力,产量占比近六成,行业早已划定4500万吨产能红线,当前建成产能4580万吨、运行产能逼近4450万吨,开工率超95%,产能已触顶。叠加2025年《铝产业高质量发展实施方案》收紧政策,重点区域禁止新增产能,新改扩建项目需达标能效标杆,国内铝供给始终保持刚性约束,进一步支撑全球铝价走势。

需求端持续放量,AI+新能源双轮驱动

供给端持续收紧的同时,铝需求端却迎来爆发式增长,供需错配格局愈发明显。

AI算力基建进入高速扩张期,英伟达、华为等企业持续加码算力布局,数据中心所需的散热系统、电力传输设备,均离不开高性价比的铝材料,铝的散热与导电优势使其需求呈指数级增长。

新能源汽车轻量化成为行业刚需,为提升续航里程,“以铝代钢”成为主流趋势,新能源汽车车身结构件、电池托盘等部件,单车用铝量远超传统燃油车,成为铝需求的核心增长极。

此外,国内传统“金三银四”消费旺季来临,下游提货积极性回升,铝库存拐点已现,传统需求为铝价提供坚实托底,多重需求利好共振,铝价上行动力充足。

三大受益方向,把握行业红利

在供给受限、需求上行的核心逻辑下,铝价有望维持强势运行,产业链三大方向将直接受益:

1. 全产业链一体化企业:拥有铝土矿、氧化铝、电解铝完整产业链,成本控制能力突出,铝价上涨时盈利弹性最大,能有效抵御成本波动风险,是周期行情中的核心受益标的。

2. 再生铝板块:原铝供应缺口扩大、价格高企,再生铝替代效应凸显。其能耗仅为原铝的5%,兼具成本与环保优势,废铝回收、加工企业将迎来价值重估。

3. 高端铝加工企业:聚焦汽车轻量化、航空航天、电子铝箔等高附加值领域,具备较强定价权,可顺利传导上游成本,还能享受库存升值红利,盈利韧性十足。

风险提示

本次全球铝产能收缩属于短期核心变量,在供给无法快速修复、需求持续增长的背景下,铝价走势与行业周期需持续跟踪。以上内容仅为行业信息分享与学术研讨,绝不构成任何投资建议,投资者需独立决策,谨慎投资。

感谢各位的支持,欢迎点赞、转发,后续将持续更新行业核心动态!