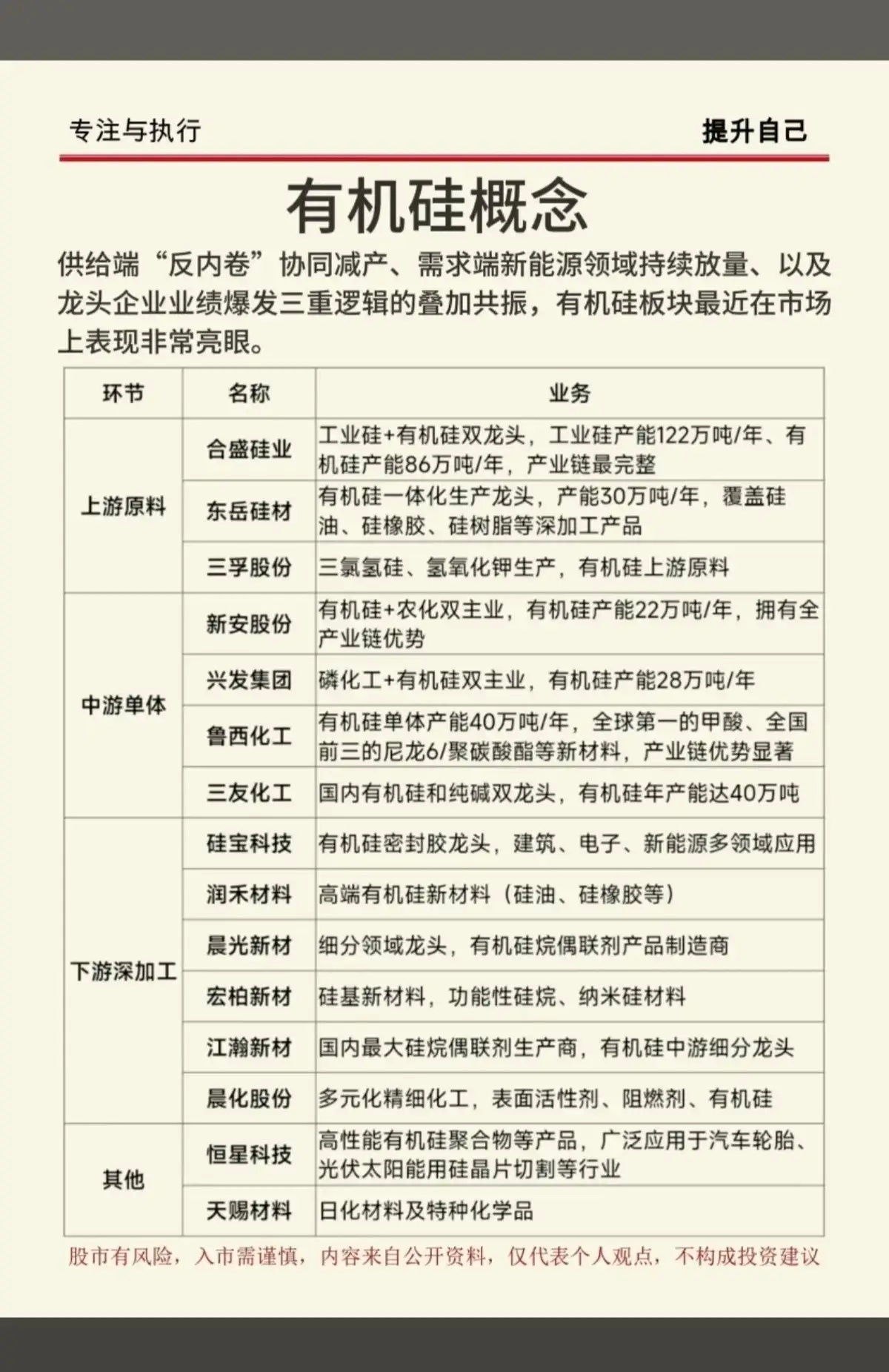

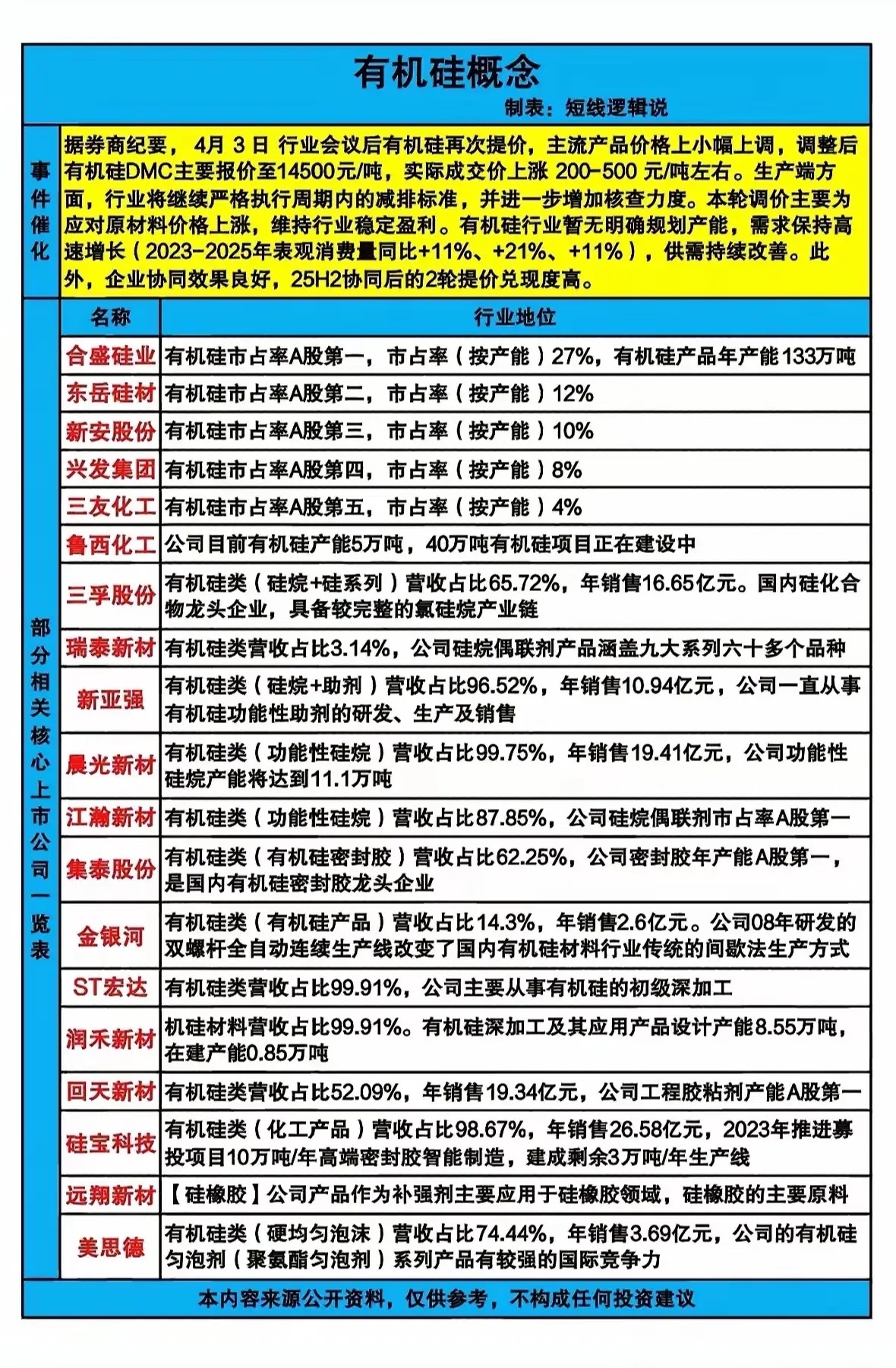

有机硅概念股及核心逻辑梳理核心总览:有机硅行业正处于周期底部反转+成长红利共振的双重驱动阶段,核心逻辑为**供给端零新增+全行业协同减产35%**推动供需从过剩转向紧平衡,新能源/光伏/电子等新兴需求爆发,叠加行业集中度提升,龙头企业盈利与估值双修复。一、上游工业硅(有机硅核心原料)核心逻辑:有机硅减产带动原料需求,光伏/新能源铝合金需求高增,行业集中度提升,电力资源+成本控制是核心壁垒 。- 合盛硅业(603260):全球硅基新材料龙头,构建“工业硅-有机硅”全产业链闭环;工业硅产能141万吨/年、有机硅单体173万吨/年(国内占比26%,全球第一);新疆“煤-电-硅”一体化基地,单吨成本较行业低8%-10%,成本优势显著。- 特变电工(600089):依托自身电力资源优势,工业硅+多晶硅协同布局,绿电供应稳定,成本与抗风险能力强。- 新安股份(600596):工业硅自给率高,配套有机硅生产,结合“硅-磷-氟”循环经济,进一步降低原料成本。二、中游有机硅单体/DMC(核心环节,行业利润中枢)核心逻辑:2026年国内零新增产能,3-5月全行业协同减产35%,预计全年供需缺口11.2-29.4万吨;DMC价格从2025年10月11300元/吨回升至2026年3月14300元/吨,行业盈利根本修复,寡头垄断格局+规模效应决定龙头定价权 。- 合盛硅业(603260):单体产能规模第一,全产业链布局对冲原料波动,价格上涨周期中业绩弹性最大。- 东岳硅材(300821):纯正有机硅标的,产能领先,产品价格弹性极强;2026年Q1净利预增397%-451%,核心受益于价格上行与毛利率修复,4月7日获20CM涨停 。- 新安股份(600596):“硅-磷-氟”循环经济闭环,有机硅单体自给率约80%,成本与业绩稳健性突出,抗周期能力强。- 三友化工(600409):氯碱+有机硅协同布局,原料(烧碱、氯乙烯)自给,成本协同效应显著。三、下游深加工(高附加值,穿越周期核心标的)核心逻辑:跳出单纯涨价逻辑,聚焦光伏/新能源车/电子/医疗等高端应用,产品毛利高、客户绑定深,业绩受周期波动影响小,具备长期成长属性。1. 有机硅密封胶(核心细分)- 硅宝科技(300019):国内密封胶龙头,深度绑定光伏、新能源车、建筑高端客户;光伏有机硅胶粘剂市占率约40%,产品附加值高,业绩稳定性强。- 回天新材(300041):布局新能源车、光伏、电子多领域胶粘剂,客户覆盖头部车企与光伏企业,业务向新材料转型,估值长期抬升空间大。2. 硅烷偶联剂/硅基新材料- 江瀚新材(603281):硅烷偶联剂龙头,产品用于光伏玻璃、橡胶补强,技术壁垒高,受益于光伏需求爆发。- 宏柏新材(605366):硅基新材料龙头,布局功能性硅烷、特种硅橡胶,产能扩张+技术升级驱动成长。3. 电子级有机硅/特种硅橡胶- 南大光电(300346):电子级硅烷材料龙头,配套半导体封装,打破海外垄断,国产替代空间大。- 雅克科技(002409):电子材料平台型企业,有机硅高端应用(5G、AI终端)布局领先,高毛利业务占比提升。4. 通用硅橡胶/硅油- 蓝星新材(600299):全球硅橡胶行业龙头,技术积累深厚,产品覆盖汽车、电子、建筑等多领域。- 宏达新材(002211):专注高温硅橡胶,配套汽车电子、新能源电池热管理,细分赛道优势明显。四、核心投资逻辑总结1. 周期反转:供给刚性收缩+需求回暖,DMC价格持续回升,行业从亏损走向盈利,龙头企业业绩弹性最大。2. 成长红利:新能源汽车(单车用量8倍于燃油车)、光伏(组件密封胶刚需)、电子(5G/半导体封装)等新兴需求高增,打开长期成长空间。3. 格局优化:行业集中度提升,龙头企业掌握定价权,中小产能加速出清,竞争格局趋稳。4. 壁垒优势:全产业链一体化、循环经济、电力/资源壁垒构筑核心护城河,决定企业在周期波动中的抗风险能力。五、风险提示1. 行业协同减产执行力度不及预期,导致价格回调;2. 宏观经济波动影响房地产、纺织等传统需求复苏节奏;3. 工业硅等上游原料价格大幅上涨,压缩有机硅企业利润;4. 2027年新疆其亚等新增产能释放,改变供需格局;5. 出口退税政策调整、海外贸易摩擦影响出口需求。