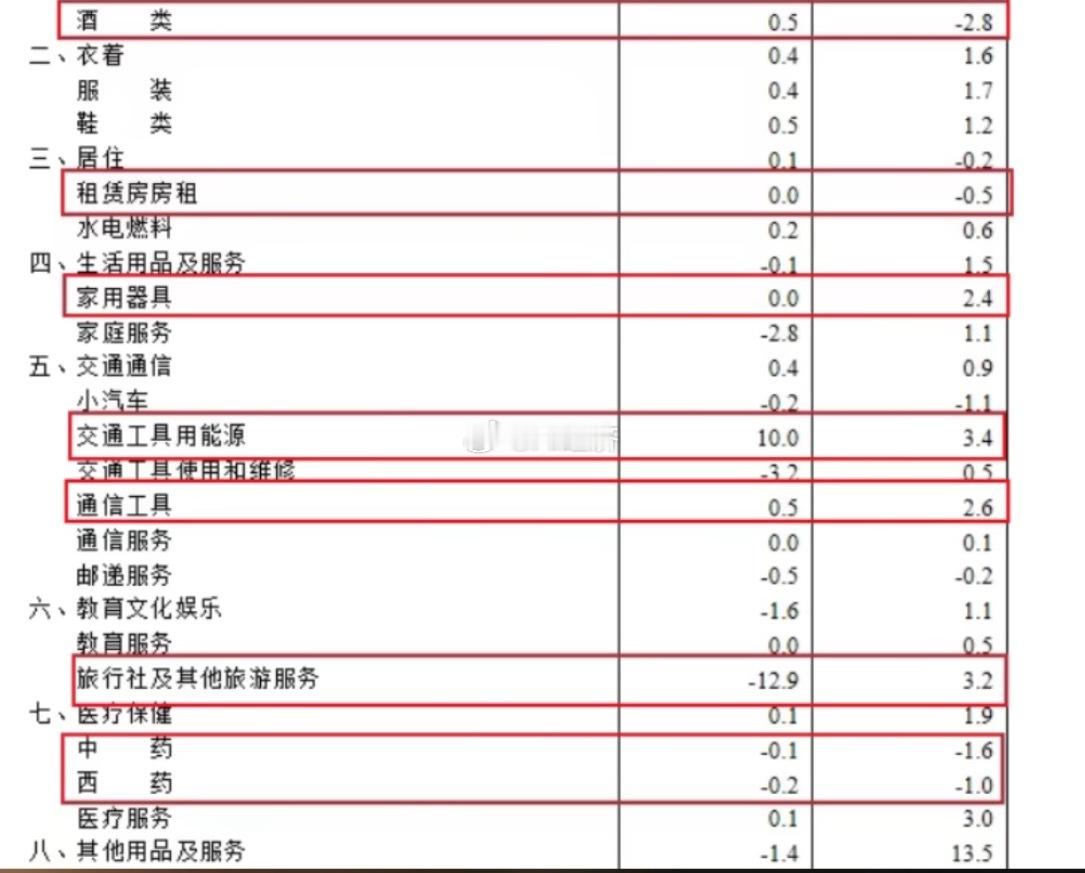

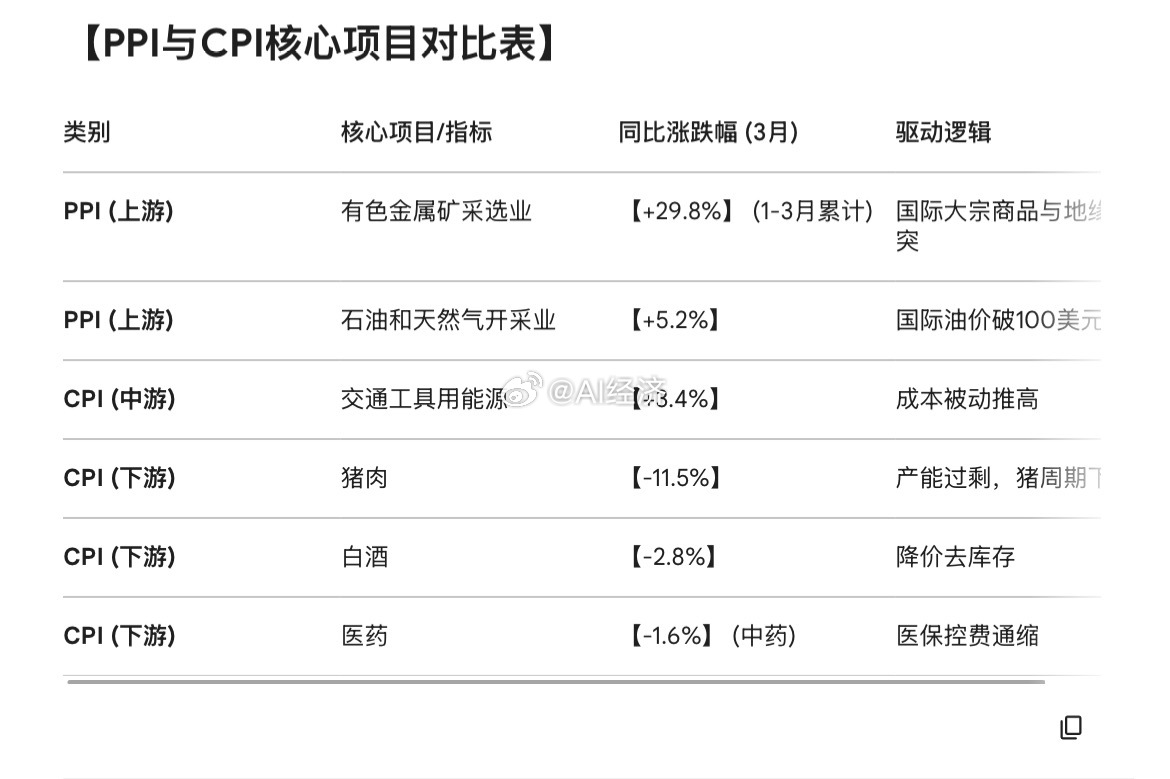

【别被数据骗了:PPI转正背后的输入性通胀与滞胀隐忧】结构化梳理报告 【2026年3月】PPI的转正并非内生性增长的喜讯,而是受中东战火与霍尔木兹海峡管控影响,导致的【输入性成本通胀】。上游资源品涨幅惊人(最高近【30%】),而中下游制造业因国内需求疲软、竞争内卷,无法顺利转嫁成本,正处于利润严重受压的困境。2026年经济的主要矛盾正由通缩转向潜在的【滞胀风险】,即经济增长动能缓慢恢复与成本快速上升之间的矛盾。一、 【核心数据:时隔41个月的PPI转正表象】1. PPI(工业生产者出厂价格指数)突破:(a) 关键数据:【2026年3月】PPI同比上涨【0.5%】。(b) 历史意义:这是自【2022年9月】以来,连续下跌【41个月】后的首次转正,标志着工业品价格长期跌势止步。(c) 舆论误读:部分媒体将其解读为“通缩结束、经济全面复苏”,但实质并非如此。2. CPI(居民消费价格指数)温和波动:(a) 数据表现:3月CPI同比上涨【1%】。(b) 上涨动力:主要由家电、手机、交通工具用能源支撑,但并非需求拉动。二、 【通胀属性辨析:内生性 vs 输入性】1. 内生性通胀(需求拉动):(a) 逻辑:消费者钱多、消费欲望旺盛、供不应求。(b) 本质:代表真实的经济复苏和消费恢复。2. 输入性通胀(成本推动)——当前主基调:(a) 逻辑:海外进口原材料价格猛涨,导致工厂生产成本飙升,被迫抬高出厂价。(b) 诱因:中东局势、美伊冲突导致国际油价冲破【100美元/桶】,霍尔木兹海峡处于半关闭状态。三、 【PPI转正的动力源:上游原材料的暴涨】1. 行业分项数据:(a) 有色金属矿采选业:1-3月累计同比涨幅高达【29.8%】。(b) 石油和天然气开采业:3月环比上涨【15.8%】,同比上涨【5.2%】。(c) 化学纤维制造业:环比上涨【3.4%】。2. 大宗商品波动:(a) 铜:自2025年初以来累积上涨【35%】。(b) 铝:累积上涨【22%】。(c) 关键影响:有色金属作为家电、手机、能源汽车的核心材料,涨价直接传导至整条产业链。四、 【中下游企业的困境:利润“剪刀差”的挤压】1. 成本无法转嫁:(a) 现状:上游成本暴涨,但中下游工厂不敢随意涨价,因国内消费信心尚未完全恢复,商品供给充足,提价会导致销量直线下降。(b) 后果:工厂利润被极度压缩,开始为输入性通胀买单。2. 头部企业财报异动:(a) 美的集团:虽然【2025年】营收到达【4585亿元】(增12.1%),净利润【439.5亿元】(增14%),但股价表现低迷。(b) 市场预期:市场担忧【2026年】原材料成本压力会打穿家电(尤其是白电)行业的利润。五、 【具体行业的分化:跌势难止的“重灾区”】1. 猪肉行业:(a) 数据:同比下降【11.5%】。(b) 现状:处于“猪周期”下行通道,产能去化未完成,下游需求偏弱。2. 白酒行业:(a) 数据:同比下降【2.8%】。(b) 现状:除茅台外,行业整体深陷产产能过剩、降价促销的泥潭。3. 租赁与医药:(a) 房租:同比下降【0.5%】,租售比进一步走低,投资回报率极差。(b) 医药:中药同比负【1.6%】,西药负【1%】,受医保控费压力持续通缩。六、 【全球视角:美联储降息预期与地缘政治】1. 美国通胀反弹:(a) CPI表现:3月同比上涨【3.3%】,创近两年新高。(b) 能源因素:汽油价格飙升【21.2%】,贡献了CPI涨幅的近【3/4】。(c) 降息推迟:市场预期从“6月降息”推迟至【2026年全仅降息一次25个基点】,大概率在9-12月。2. 地缘政治核心:霍尔木兹海峡:(a) 重要性:承载全球【20%】石油、大量天然气、46%的海运尿素及45%的硫磺贸易。(b) 管控现状:伊朗实际控制通行权,日通行量骤降至【4艘】左右男子微信群多次侮辱全红婵被拘