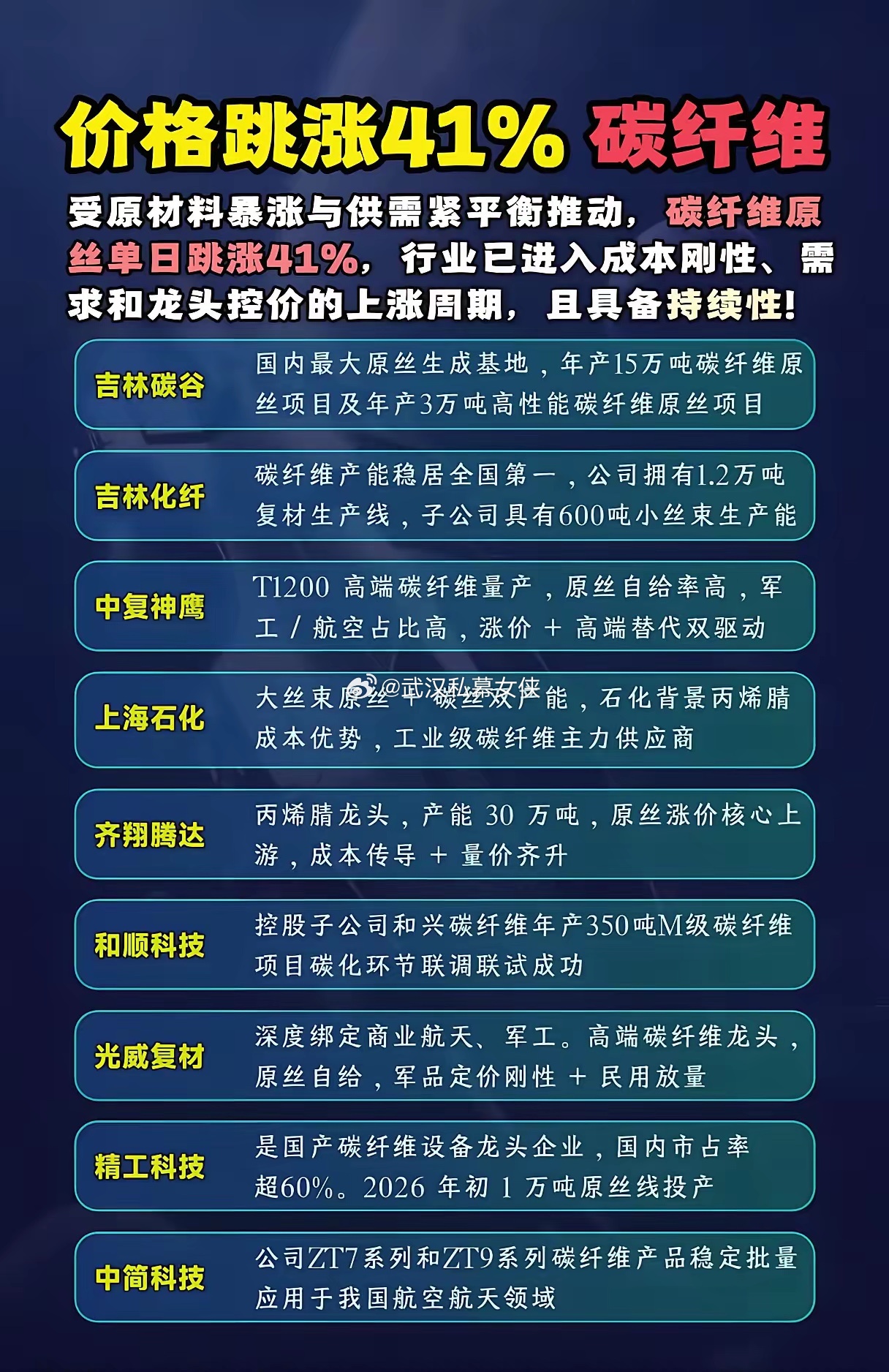

碳纤维单日暴涨41%!新一轮超级周期真的来了?当碳纤维原丝单日跳涨41%的消息刷屏时,整个资本市场都沸腾了。这不是昙花一现的炒作,而是原材料暴涨、供需紧平衡双重驱动下,行业进入成本刚性、需求爆发、龙头控价的长期上涨周期的明确信号。在风电、新能源、航空航天、军工等多赛道需求共振下,碳纤维的黄金时代,才刚刚拉开序幕。最新行业动态印证了这一趋势:2026年一季度,国内碳纤维行业开工率持续攀升,大丝束产品订单排产至二季度末,部分高端型号甚至出现供不应求的局面。同时,吉林碳谷15万吨原丝项目二期加速推进,中复神鹰T1200级超高强度碳纤维在航空航天领域实现批量应用,技术迭代与产能扩张双轮驱动,彻底打破了海外巨头的长期垄断。更关键的是,丙烯腈等核心原材料价格持续高位,叠加下游风电叶片、新能源汽车轻量化需求爆发,碳纤维涨价具备极强的持续性,绝非短期脉冲。从产业链来看,每一个环节都蕴藏着巨大的投资机会。上游原材料端,齐翔腾达作为30万吨丙烯腈龙头,直接受益于原丝涨价带来的成本传导,量价齐升逻辑清晰;中游原丝环节,吉林碳谷坐拥国内最大原丝生产基地,15万吨+3万吨高性能项目落地后,将彻底奠定行业龙头地位,吉林化纤以全国第一的碳纤维产能,搭配1.2万吨复材生产线,全产业链优势凸显;下游应用端,中复神鹰凭借T1200高端碳纤维量产,军工/航空高占比,迎来涨价+高端替代双驱动,光威复材深度绑定商业航天与军工,原丝自给保障盈利稳定性,军品定价刚性叠加民用放量,成长空间广阔。此外,上海石化依托石化背景的丙烯腈成本优势,成为工业级碳纤维主力供应商;和顺科技控股子公司350吨M级碳纤维项目碳化环节联调试产成功,技术突破打开成长天花板;精工科技作为国产碳纤维设备龙头,国内市占率超60%,2026年初1万吨原丝线投产,直接受益于行业扩产浪潮;中简科技ZT7/ZT9系列产品稳定批量应用于航空航天,国产替代逻辑持续强化。但必须清醒认识到,碳纤维行业并非普涨行情,只有具备技术壁垒、产能规模、下游绑定能力的龙头企业,才能真正享受涨价红利。投资者需警惕短期涨幅过高带来的波动风险,聚焦核心龙头,把握行业长期成长机遇。