化工大周期,这样买才能赚钱!

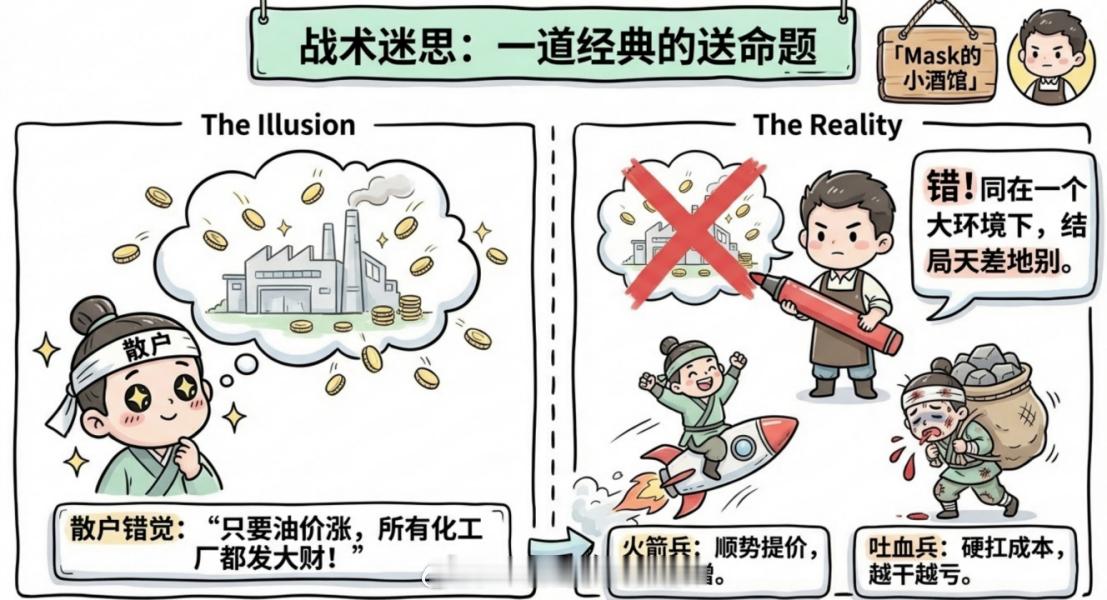

油价涨,化工就涨,这是散户最亏钱的错觉,没有之一。油价上涨了,但是不同化工企业的命运,却截然不同。你会发现,有些化工企业顺势就把产品价格提上去,利润像坐了火箭一样往上窜;可还有一些企业,只能咬着牙硬扛,眼睁睁看着成本噌噌上涨,利润一天天往下掉,甚至直接亏到吐血。

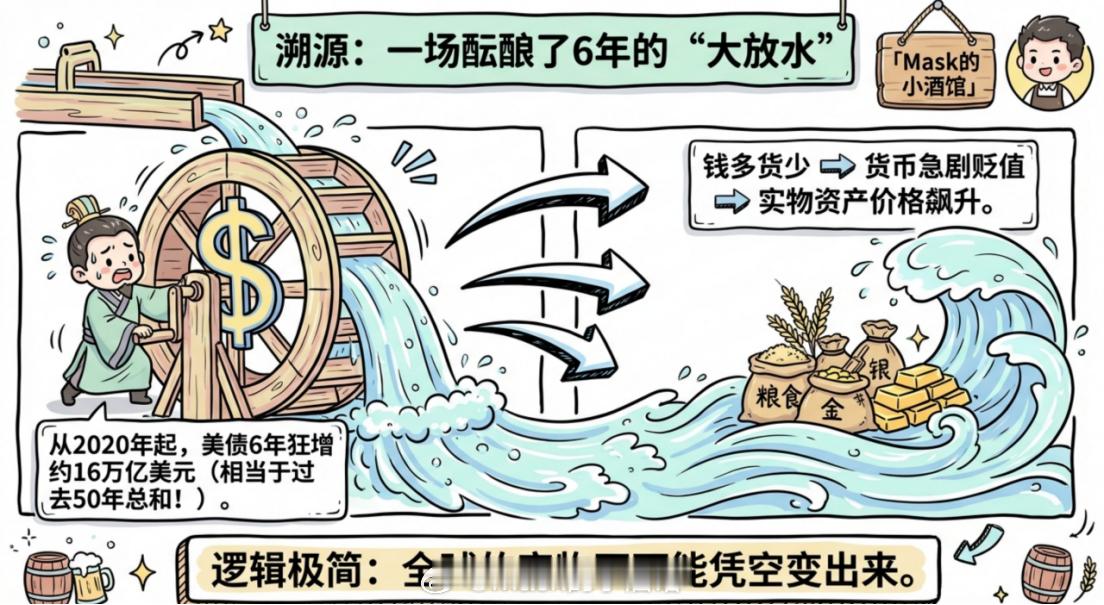

为什么会这样?明明大家都在同一个大环境下,为什么结局却天差地别?今天我一篇文章,就给你讲清楚。先说说这轮化工大周期到底是怎么来的。追根溯源,还得从2020年美国那场大放水讲起。从2020年开始,美债6年的时间大约增发了16万亿美元,相当于美国过去50年的美债之和。

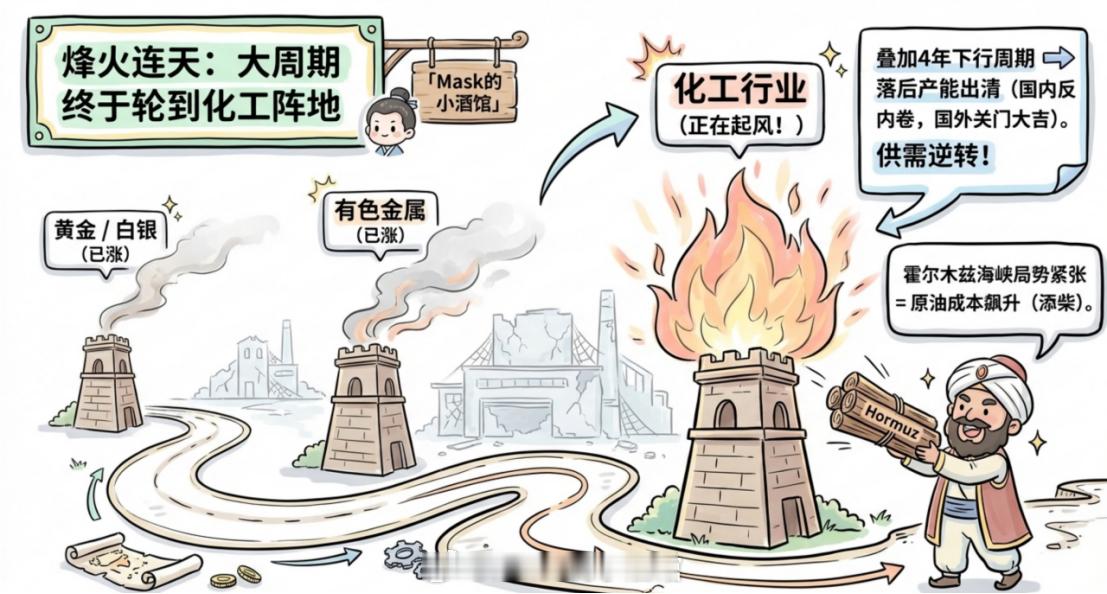

但问题来了,美元超发了这么多,但是全球的实物不可能凭空变出来这么多。钱多货少,那么钱就会贬值,货物就会涨价。这个逻辑是不是特别好懂?所以你看,之前黄金、白银、有色金属先涨起来了。现在,这个逻辑轮到化工身上了。从2022年开始,化工行业连续走了四年下行周期。不少企业亏得一塌糊涂,有的直接破产倒闭。国内现在在反内卷,出清落后产能;国外很多化工厂干脆关门大吉。产能少了,但市场需求还在,化工产品价格自然就得涨。更巧的是,最近霍尔木兹海峡那边局势紧张,直接推高了国际原油价格。化工行业一大块成本就来自原油,这一下,化工产品的价格又被进一步抬了起来。

听起来化工行业全都会大赚特赚,但实际情况远没有这么简单。化工可以简单分成上游、中游和下游三部分。不同位置的企业,面对油价上涨的反应完全不一样。上游主要是石油、天然气、煤炭这些基础资源。原油涨价对上游来说是直接利好。因为他们的开采成本基本没怎么变。举个最简单的例子:假如开采一桶油成本是49美元,原来卖50美元,利润只有1美元。可要是油价涨到100美元,利润就变成51美元。油价只涨了50美元,利润却暴增50倍!而且国内还有煤化工这个石油的“替代方案”。有些产品比如烯烃、乙二醇,既能用石油做,也能用煤做。煤化工的盈亏平衡点大概在油价80美元左右。只要油价站稳80美元以上,这些企业就能赚得盆满钵满。

上游的企业,在这个周期里基本是躺着也能吃肉的类型。油价涨得越高,他们笑得越开心。中游才是分化最严重的地方。这里大家买原料、加工、卖产品的流程差不多,成本端也差不多——油价涨大家都涨,煤价涨大家都涨,水电运费也差不多。可关键来了:能不能把涨价转嫁给下游,完全看命。中游其实分成两种完全不同的生意。第一种是有定价权的:全国就那么几个玩家,新产能很难批、很难建,供需长期紧平衡,下游离不开你。代表产品有MDI、纯碱、钛白粉、有机硅、维生素这些。

油价涨了怎么办?他们不但能跟着涨,甚至能涨得更多。成本涨了,利润不但没被压缩,反而扩大了。这就是某些龙头公司能走长牛的根本逻辑——有壁垒,吃肉吃得稳稳的。第二种是没定价权的:比如普通塑料、涤纶、PP、PE、通用橡胶等等,他们谁都能建厂,产品没什么技术壁垒。你一涨价,客户马上跑去别家买。结果呢?油价涨→成本涨→不敢涨价→利润被活活吃掉。油价越高,越亏钱。

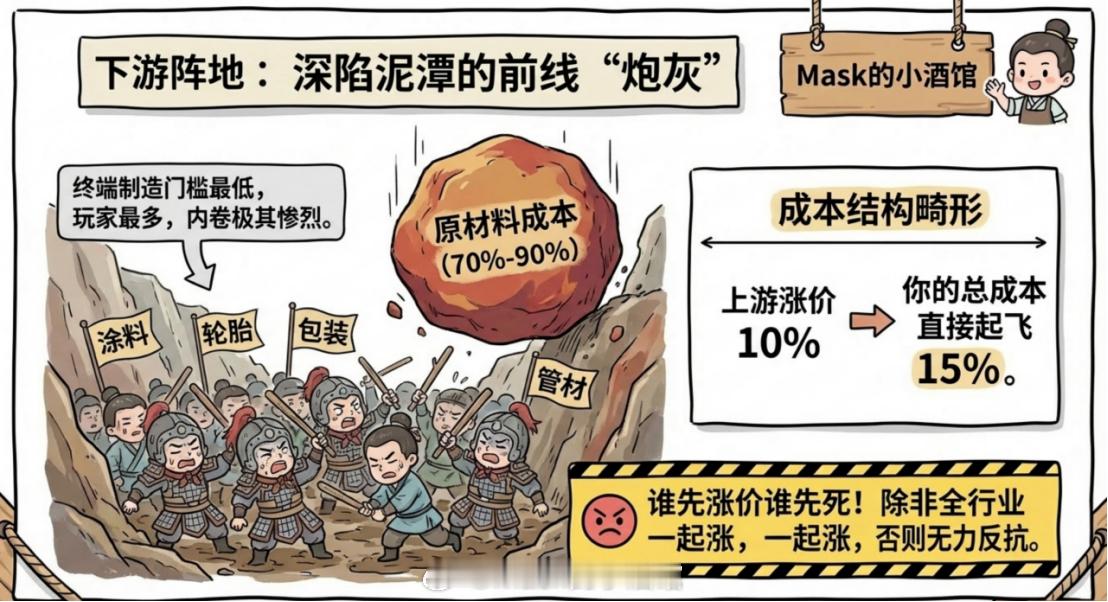

所以在中游,看的不是油价高低,而是看壁垒。有壁垒的企业吃肉,没壁垒的企业只能吃土。下游就更受伤了。涂料、塑料、轮胎、胶粘剂、包装、印染、普通管材这些,都属于下游。他们的成本结构里,原材料占了70%到90%,人工、制造、运费只占一小点。上游一涨价,他们的成本直接被抬上天。油价涨10%,他们的成本可能就涨15%。

更要命的是,下游行业门槛低,玩家多,产品同质化,竞争惨烈。你敢涨价吗?客户马上找别家。不敢涨,也涨不动。除非全行业一起涨,否则谁先涨谁先破产。所以油价上涨,并不是所有化工企业都受益。一般是上游吃肉,中游看壁垒,下游容易挨打。上游和有壁垒的中游公司,才有更好的安全边际。

那普通人怎么办呢?其实研究化工,不能光看市盈率,得看市净率。为什么?因为周期行业有个特点:业绩改善的时候,市值越高,市盈率反而可能越低。市盈率高的时候,往往是市值低点;市盈率低的时候,才是市值高点。

市净率的修复和上升,才真正说明市场认可了化工大周期的逻辑。公司利润在扩张,估值也在上涨,这就叫戴维斯双击——业绩和估值一起往上走。你现在会发现,很多化工企业明明还在亏损,业绩还没完全兑现,但估值却已经率先修复了。这说明有资金开始抢跑了。这才是我们真正要关注的信号。其实这几年研究周期,我越来越觉得:选择真的比努力重要。周期来了,那就是猪都能飞起来。可一旦周期不站在你这边,越努力反而越痛苦。努力的方向错了,再拼命也白搭。人永远都要顺势而为。看清大势,选对赛道,站在有壁垒、有定价权的那一边,才能在化工这个大周期里,真正抓住属于自己的机会。基金基金财经经济a股