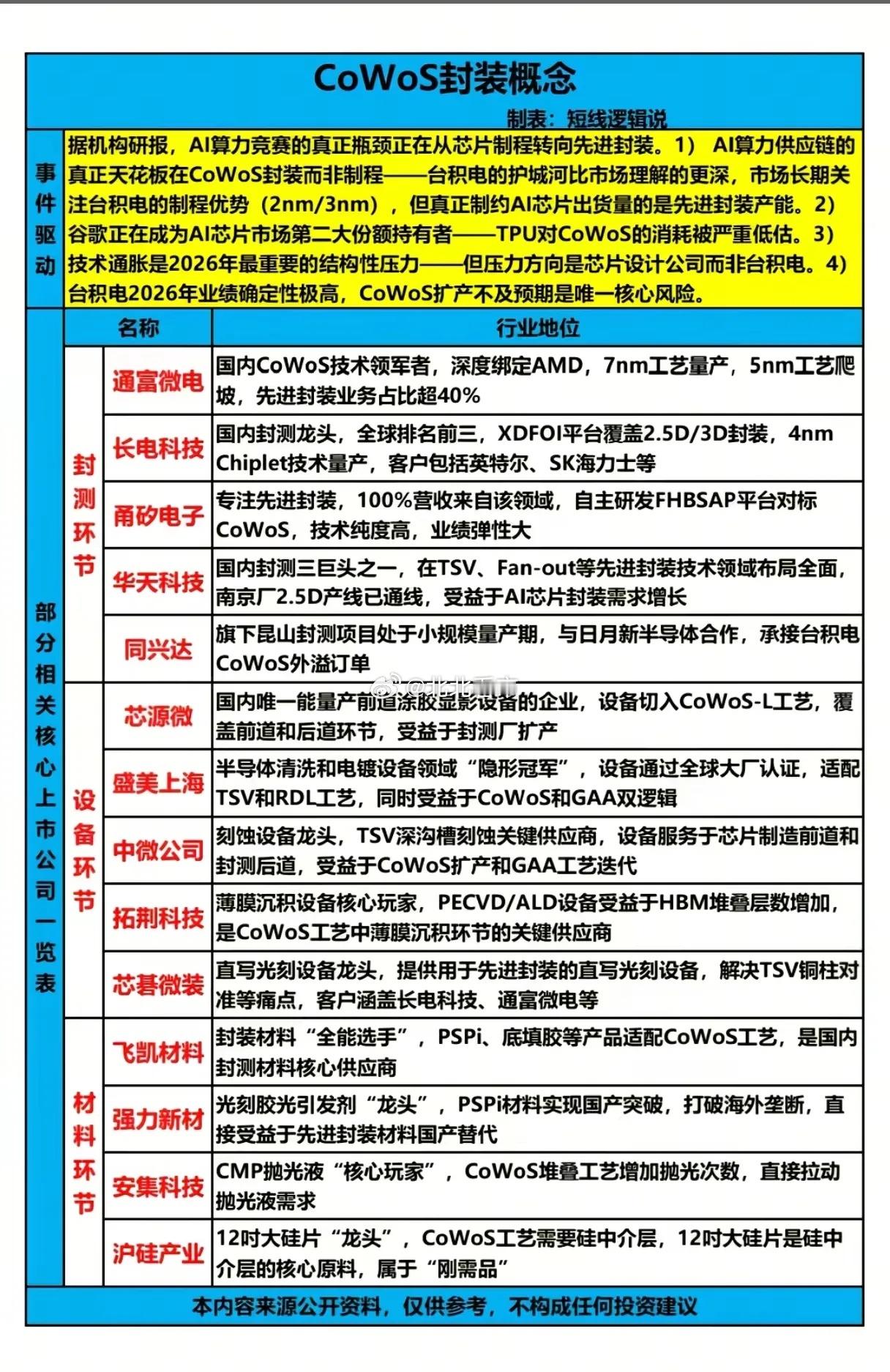

算力大战的胜负手,竟是被低估的CoWoS封装?当市场还在为2nm/3nm制程争得面红耳赤时,AI算力竞赛的真正战场,早已悄悄转向了被长期忽视的先进封装。近期,台积电敲定全面上调2026—2027年CoWoS产能目标,年底月产能将突破14万片,而市场对其需求预计高达115.4万片晶圆,供需失衡的缺口,正在重塑整个AI产业链的话语权。更值得关注的是,台积电正推进9.5倍光罩尺寸的CoWoS技术,单封装有效面积接近8000mm²,可支持4颗3D堆叠芯片与12层以上HBM集成,这意味着未来AI芯片的性能天花板,将直接由封装技术决定。为什么说CoWoS才是AI算力的“隐形护城河”?它早已不是简单的“芯片打包”,而是决定大模型训练效率的核心瓶颈。英伟达Blackwell系列全面转向CoWoS-L工艺,正是因为这种封装能实现更高的带宽与更低的延迟,支撑起万亿参数模型的高速运转。台积电一家就占据了全球高端CoWoS产能的70%以上,英伟达更是锁定了2026年近60%的产能,中小厂商几乎被挤出赛道,这种垄断格局,让封装技术的重要性首次超过了制程工艺。国内产业链早已嗅到了这场变革的机会,从封测到设备、材料环节,国产化替代的浪潮正在加速推进。封测环节中,通富微电作为国内CoWoS技术领军者,深度绑定AMD,7nm工艺已量产,先进封装业务占比超40%;长电科技、甬矽电子、华天科技等企业也在2.5D/3D封装领域快速突破,甬矽电子自主研发的FHBSAP平台更是直接对标CoWoS,技术纯度高,业绩弹性巨大。设备环节的国产突破同样亮眼:芯源微的涂胶显影设备切入CoWoS-L工艺,覆盖前后道环节;盛美上海的清洗和电镀设备适配TSV和RDL工艺,受益于CoWoS和GAA双逻辑;中微公司的刻蚀设备则是TSV深沟槽刻蚀的关键供应商,为扩产提供核心支撑。材料端,飞凯材料、强力新材的PSPi材料实现国产突破,打破海外垄断;安集科技的抛光液需求随CoWoS堆叠工艺大幅增长,沪硅产业的12吋大硅片则是硅中介层的核心原料,成为刚需产品。当谷歌、TPU等厂商的芯片出货量被低估,技术通胀成为行业结构性压力时,国内产业链的每一步突破,都在为打破台积电的垄断积蓄力量。对于投资者而言,与其追逐制程工艺的短期热点,不如把握CoWoS这条真正决定AI算力未来的赛道——毕竟,在这场没有硝烟的战争中,谁掌握了封装技术,谁就握住了AI时代的入场券。