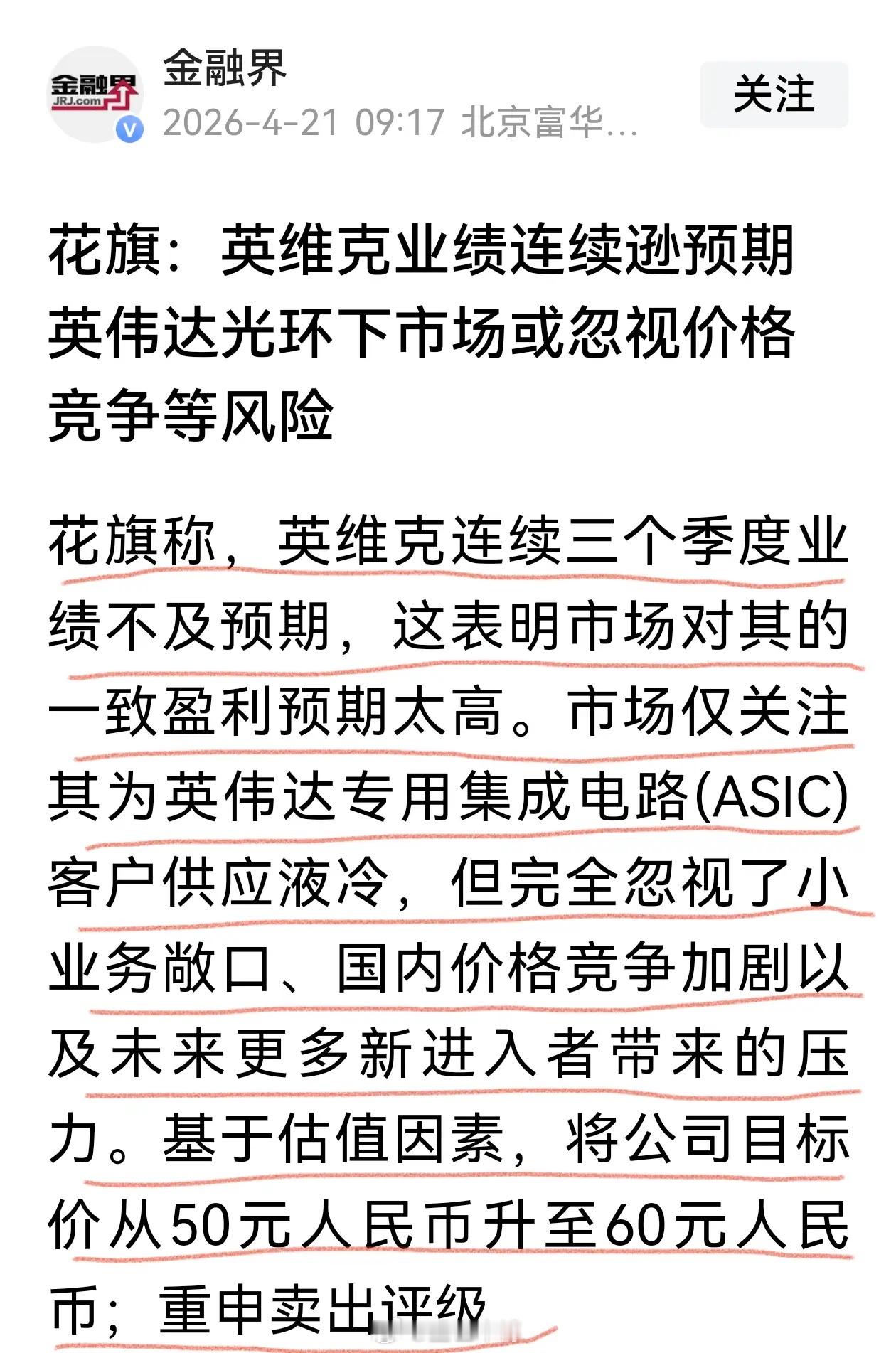

从英维克看风口题材的业绩证伪风险。花旗认为英维克业绩连续逊于预期,是市场忽视了英伟达光环下的价格竞争等风险。花旗给出的目标价是60元,重申卖出评级。英维克业绩爆雷,股价跌停了,追高者损失不小,今天收盘还有54万手压盘,如果按照花旗给的目标价,这下跌空间还不小。英维克确实站到了好的赛道,企业竞争地位也有优势,还进了英伟达产业链,无论从哪方面来看都是好标的,但企业盈利并不好,业绩总是低于预期,一季度更是跌幅87%,每股盈利仅0.009元。花旗分析认为在于小业务敞口、国内竞争加剧,公司缺乏议价能力,业务利润率低,合同的增长并没有带来利润同步增长。目前的估值确实高了,即使国内合同结算加快,年度业绩较2025翻番,其市盈率仍然达100倍。目前投资热点较多,主要集中在科技赛道,有些赛道业绩爆发,有些赛道却难以兑现,不是所有的热门都是CPO,也可能成为英维克,所以在注重赛道选择的同时,更要注重业绩预期,只有能兑现的业绩才能支撑估值的提升,不然的话涨得越高风险越大。