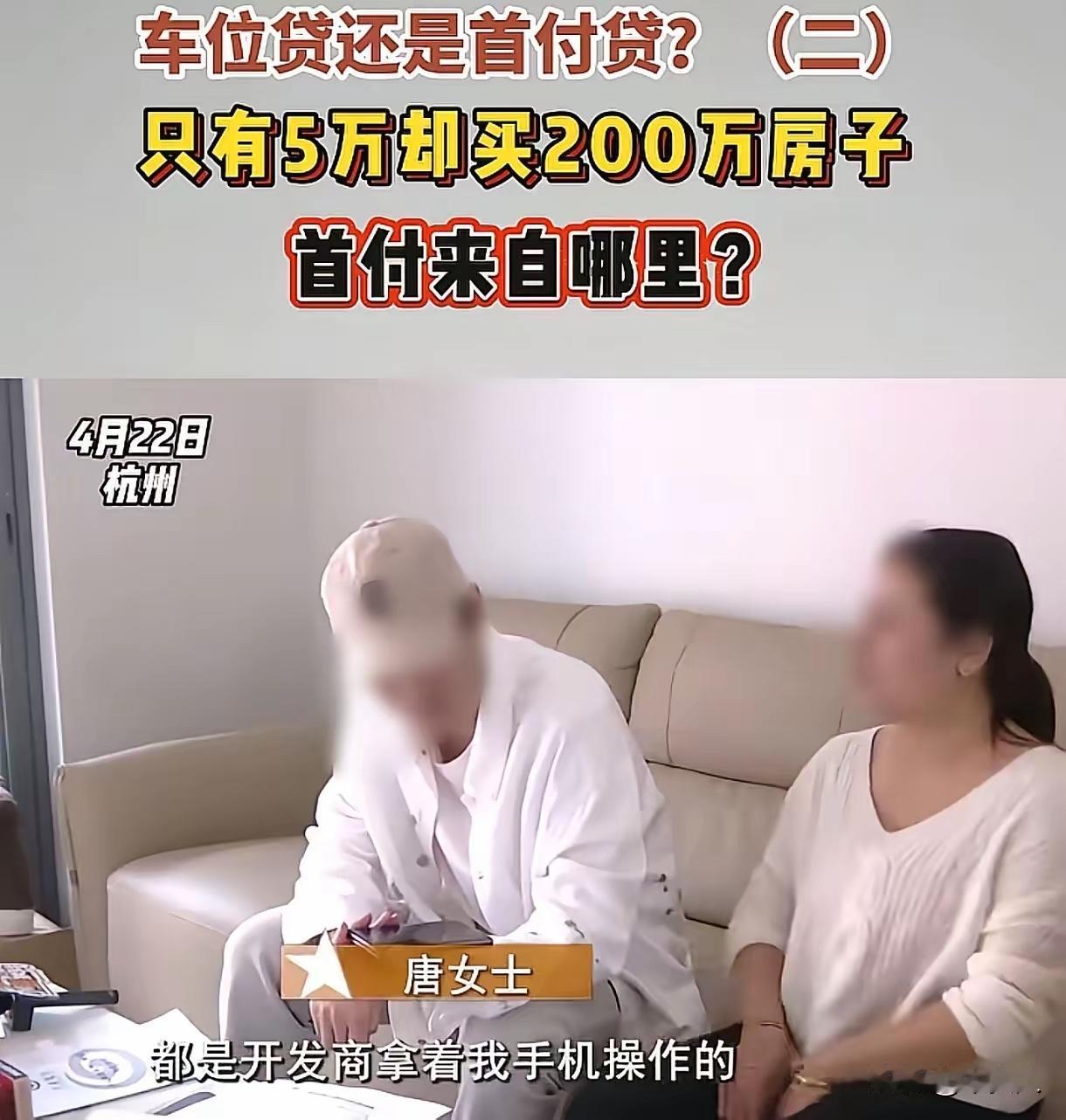

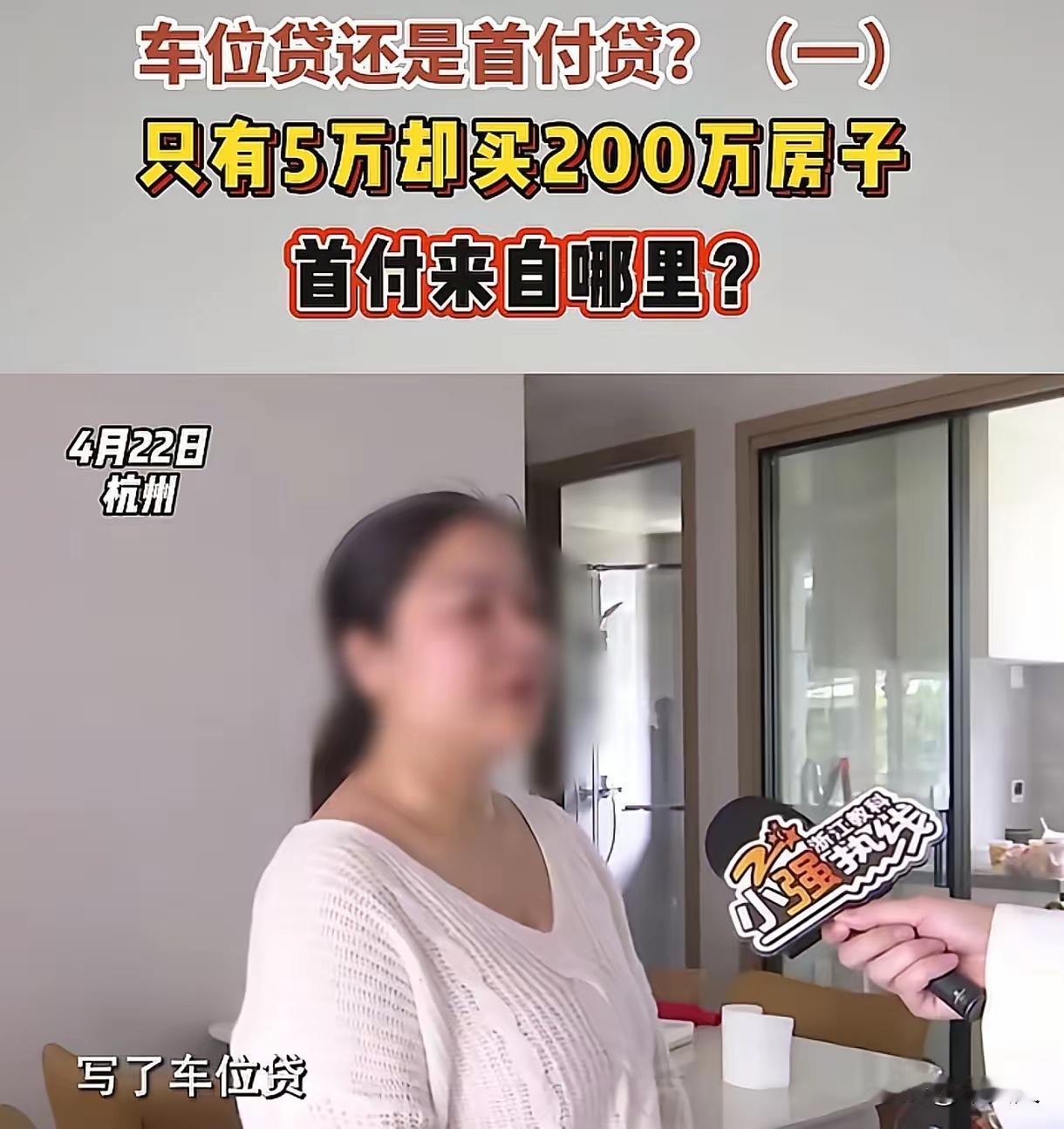

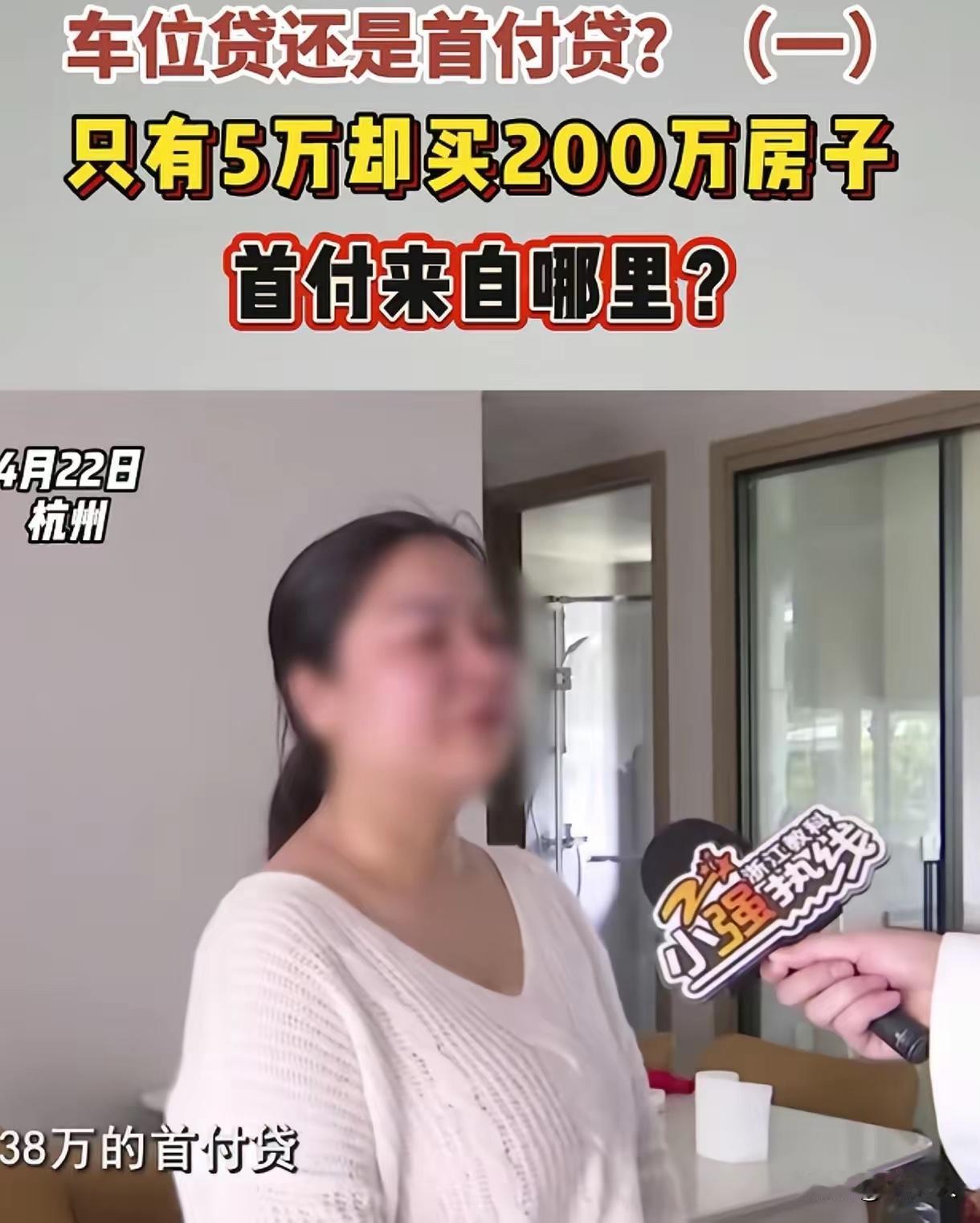

浙江杭州,女子和丈夫手里只有5万元,可他们却贷款买下来了210多万的房子,房子一到手,女子就降价45万挂了出去,可因为房产证没下来,还是卖不掉,女子愁坏了:我们连首付都没有,买完房子才知道办了38万的首付贷。可开发商却否认这个说法,称他们给女子办的是车位贷,后来女子还不出钱来,帮他们把车位退掉了。网友:冲动是魔鬼,只有5万,敢买200多万的房子,怎么想的?

这简直是现实版“买房陷阱”!5万块钱撬动210万房子,听着像天方夜谭,可偏偏有人真就跳进了这个火坑。这对夫妻的遭遇,撕开了楼市里一条血淋淋的产业链——当开发商、贷款机构、销售员联手设局,普通人那点积蓄,分分钟就能被“啃得连骨头都不剩”。

咱们从头捋一捋这魔幻剧情:女子和丈夫兜里就5万块,按常理连首付门槛都摸不着,可销售员一通“操作”,愣是让他们背上了210万的贷款。怎么操作的?先是“首付贷”登场——说白了,就是违规借钱给你凑首付,利息高得吓人,风险全甩给购房者。女子懵懵懂懂签了38万“车位贷”(开发商嘴里的说法),实际就是变相反首付贷,转头房子到手,房产证却卡着下不来。想降价卖房止损?没证,根本没法过户,房子成了烫手山芋。还不上钱,开发商“好心”退车位?不过是把债务甩回给购房者,自己全身而退。

这场“购房游戏”,普通人从一开始就输了。

仔细看,每个环节都埋着雷:第一,开发商明知买家没首付,却用“车位贷”打擦边球,违规放贷。按政策,首付贷早被禁了,可他们换个马甲继续玩,把风险全转嫁给购房者。第二,贷款机构睁只眼闭只眼,只要“业绩”不要命。明知38万贷款远超女子还款能力,还一路绿灯,这不是帮人,是“害人”。第三,购房者信息差太大,被销售话术牵着鼻子走。“现在不买就涨价!”“首付分期轻松上车!”听着诱人,实际全是坑——利息、风险、政策红线,销售员只字不提,等你签了字,哭都没地儿哭。

更讽刺的是,女子想降价45万卖房自救,可市场根本不买账。为啥?房产证没下来,房子没法交易,再低的价格也只是“空中楼阁”。这就像手里攥着张假币,看着数额大,实际连买菜都花不出去。而她面临的债务,却是实实在在的——每月房贷、首付贷利息,像两座大山压得人喘不过气。

这事儿不能全怪女子“冲动”,而是整个体系在“逼人冒险”。

网友骂“只有5万买200万房,活该”,可深挖一层:如果开发商不诱导,贷款机构不违规,销售员不忽悠,一个普通人能凭5万买到210万房子?显然不能。这场游戏里,买家只是被当枪使的“工具人”,真赚钱的是那些设局者。他们利用信息差、政策漏洞、普通人“上车焦虑”,织出一张贪婪的大网,等着猎物自己钻进来。

破解这困局,得戳破三个“泡沫”:

1. 严打“变相首付贷”,别让擦边球满天飞。监管部门要长出“火眼金睛”,对车位贷、装修贷等伪装的首付贷,发现一起重罚一起,别让开发商钻空子。

2. 贷款机构别当“帮凶”,守住风险底线。明知借款人还不起钱,还硬塞贷款,这不是帮忙,是谋杀。严查贷款资质,别让普通人被债务压垮。

3. 购房者擦亮眼,别被“低价上车”迷了心窍。首付不够别硬撑,政策红线别乱碰,销售话术别全信。买房是人生大事,冲动一时,可能悔一辈子。

如今,女子守着卖不掉的房、还不起的债,焦虑得整夜失眠。她的困境,是无数“高杠杆购房”者的缩影——有人被法拍,有人破产,有人家破人散。这哪是买房?分明是一场与狼共舞的赌局,而普通人,往往输得最惨。

各位读者你们怎么看?欢迎在评论区讨论。