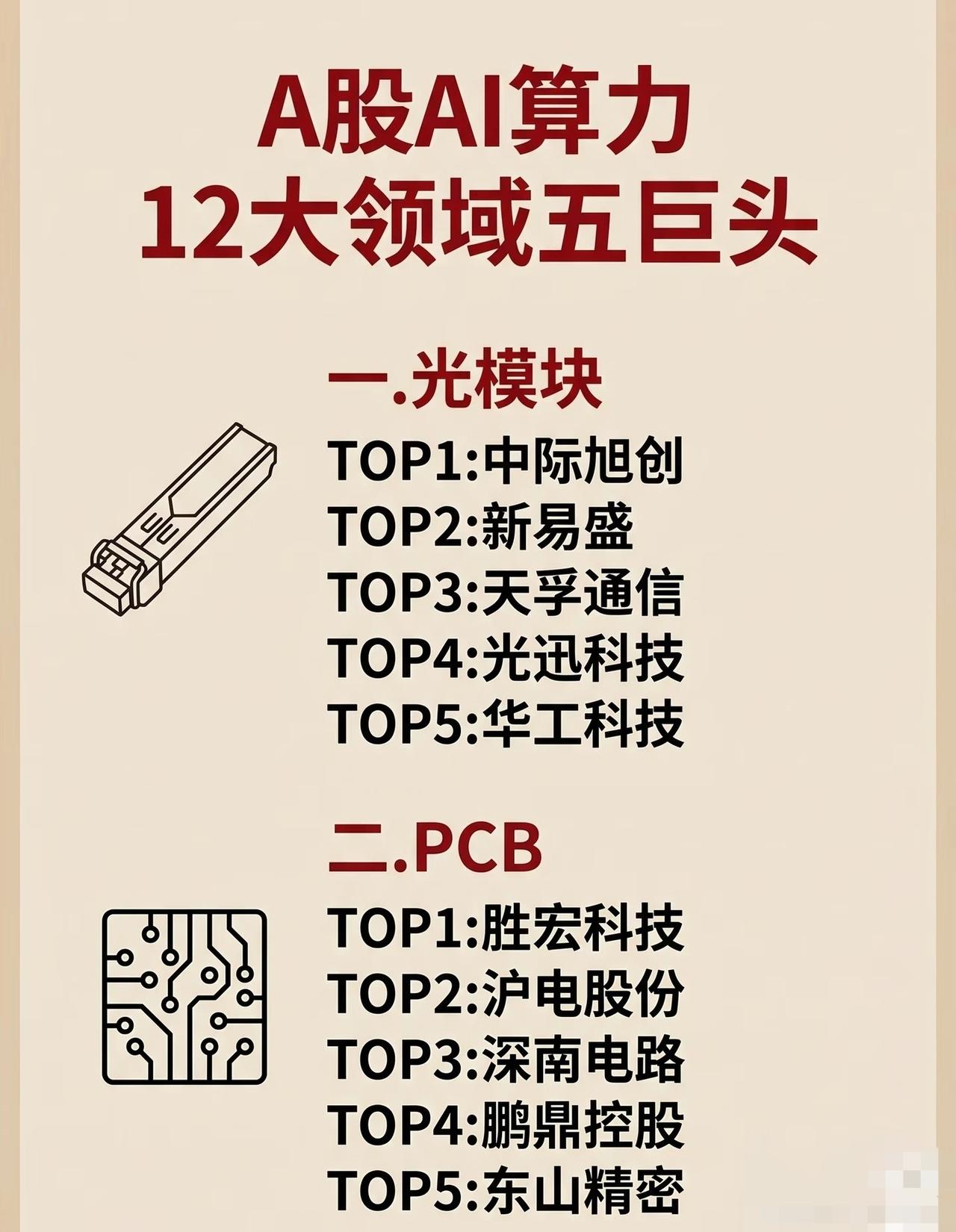

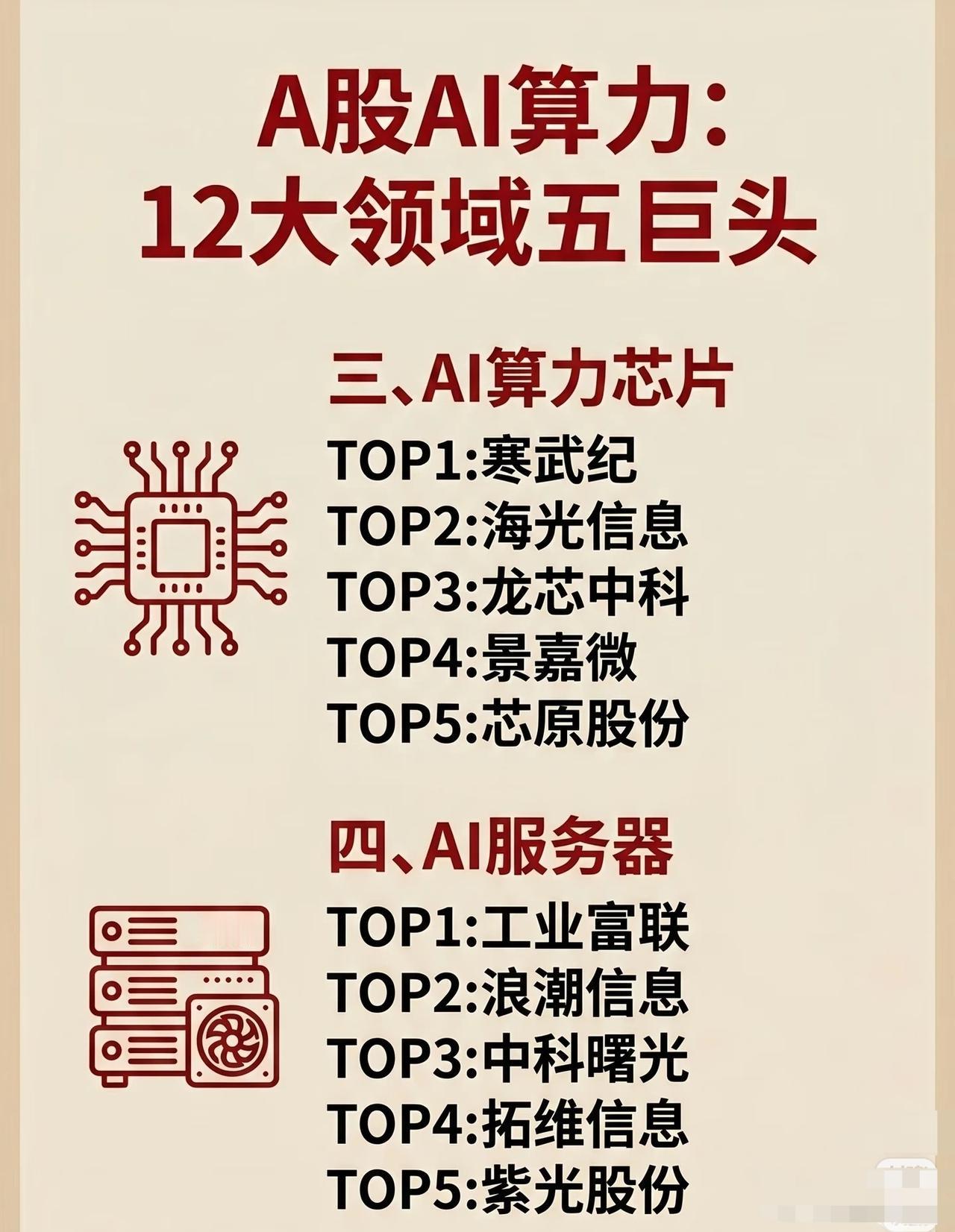

A股AI算力产业链12大领域“五巨头”盘点

一、光模块领域

光模块作为AI算力数据传输的核心器件,A股五巨头分别为:中际旭创(行业龙头,高速光模块市占率领先)、新易盛(800G光模块放量,技术迭代领先)、天孚通信(光器件平台型厂商,品类齐全)、光迅科技(央企背景,光芯片+模块一体化)、华工科技(光通信+激光装备双主业,光模块业务稳健增长)。

二、PCB(印制电路板)领域

PCB是AI服务器、算力设备的“骨架”,五巨头为:胜宏科技(高多层HDI板龙头,AI服务器板占比提升)、沪电股份(高端PCB领军,通讯+汽车板双轮驱动)、深南电路(封装基板+PCB,IC载板突破海外垄断)、鹏鼎控股(消费电子+AI服务器板,产能规模优势)、东山精密(FPC+硬板,AI设备供应链核心)。

三、AI算力芯片领域

算力芯片是AI算力的“心脏”,五巨头为:寒武纪(AI芯片设计龙头,云端+边缘端芯片布局)、海光信息(x86架构+DCU,国产算力芯片核心)、龙芯中科(自主指令集LoongArch,通用+AI芯片拓展)、景嘉微(GPU+AI芯片,图形+算力双场景)、芯原股份(IP授权+芯片定制,AIoT芯片生态服务商)。

四、AI服务器领域

AI服务器是算力落地的基础载体,五巨头为:工业富联(全球服务器代工龙头,AI服务器占比高增)、浪潮信息(国内AI服务器市占率第一,算力方案成熟)、中科曙光(高性能计算+智算中心,国产服务器核心)、拓维信息(华为昇腾合作紧密,算力服务+硬件)、紫光股份(新华三+紫光云,服务器+网络+云协同)。

五、AI存储领域

存储是AI算力的“数据仓库”,五巨头为:香农芯创(存储模组+分销,HBM代理+自有品牌)、佰维存储(嵌入式存储龙头,SSD+DRAM模组)、德明利(移动存储+固态存储,模组设计+封装)、江波龙(消费级+工业级存储,Lexar品牌+自有模组)、兆易创新(NOR Flash+MCU,存储+控制双赛道)。

六、AI网络/交换机领域

网络/交换机是算力集群的“神经网络”,五巨头为:中兴通讯(通信设备+交换机,5G+算力网络协同)、紫光股份(新华三交换机,数据中心+园区网龙头)、锐捷网络(企业级交换机,教育+政企+互联网客户)、盛科通信(以太网交换芯片,国产替代核心)、菲菱科思(交换机ODM,代工+定制设计)。

七、铜连接/高速连接器领域

铜连接是短距离高速传输的关键,五巨头为:华丰科技(高速背板连接器,军工+民用工控突破)、意华股份(光伏+通信连接器,高速连接器放量)、鼎通科技(连接器组件,模具+结构件精密制造)、兆龙互连(数据电缆+连接器,算力中心布线核心)、华工科技(光连接+电连接,光模块+连接器双主业)。

八、算力租赁领域

算力租赁是算力“即服务”的核心模式,五巨头为:中贝通信(算力租赁+基站服务,智算中心落地加速)、鸿博股份(英伟达合作,算力租赁+AI应用)、首都在线(云计算+算力租赁,边缘+中心算力协同)、优刻得(中立云+算力租赁,定制化算力服务)、网宿科技(CDN+算力租赁,边缘算力节点优势)。

九、AI液冷/散热领域

液冷是AI算力“降温”的核心方案,五巨头为:英维克(液冷散热龙头,机房+服务器液冷全场景)、网宿科技(CDN+液冷,边缘侧散热布局)、高澜股份(特高压+服务器液冷,冷板+浸没式双路线)、申菱环境(数据中心液冷,特种空调+液冷系统)、同飞股份(工业温控+服务器液冷,精密温控专家)。

十、智算中心/AIDC运营商领域

智算中心是算力“新基建”,五巨头为:润泽科技(超大规模智算中心,长三角+大湾区布局)、宝信软件(钢铁信息化+智算中心,上海+武汉基地)、光环新网(IDC+云计算,北京+上海核心机房)、数据港(批发型IDC,阿里+腾讯大客户)、奥飞数据(华南IDC+智算中心,边缘+中心算力)。

十一、算电协同/电力配套领域

算电协同是算力“能源底座”,五巨头为:国电南瑞(电网自动化+储能,算电协同调度)、中恒电气(数据中心供电+充电桩,电力配套方案)、科华数据(UPS+储能,数据中心供电核心)、国能日新(新能源功率预测+算电协同,能源管理)、四方股份(继电保护+智能配电,电力系统配套)。

十二、AI应用/大模型领域

AI应用是大模型“价值落地”的终端,五巨头为:金山办公(WPS+大模型,办公AI化先锋)、科大讯飞(语音+大模型,教育+办公+医疗场景)、昆仑万维(天工大模型,社交+游戏+出海应用)、万兴科技(创意软件+AI,视频+图像+文档AI)、视觉中国(图像版权+AI,AIGC内容服务)。