六氟磷酸锂业绩暴增!电解液材料涨价潮,谁是真正赢家?

一季度净利润暴增480%,多氟多的亮眼财报,正在引爆电解液材料的涨价预期。当新能源汽车销量回暖,电池厂排产加速,六氟磷酸锂的价格拐点是否已经到来?产业链上的哪些环节,正在悄悄吃下这波红利?

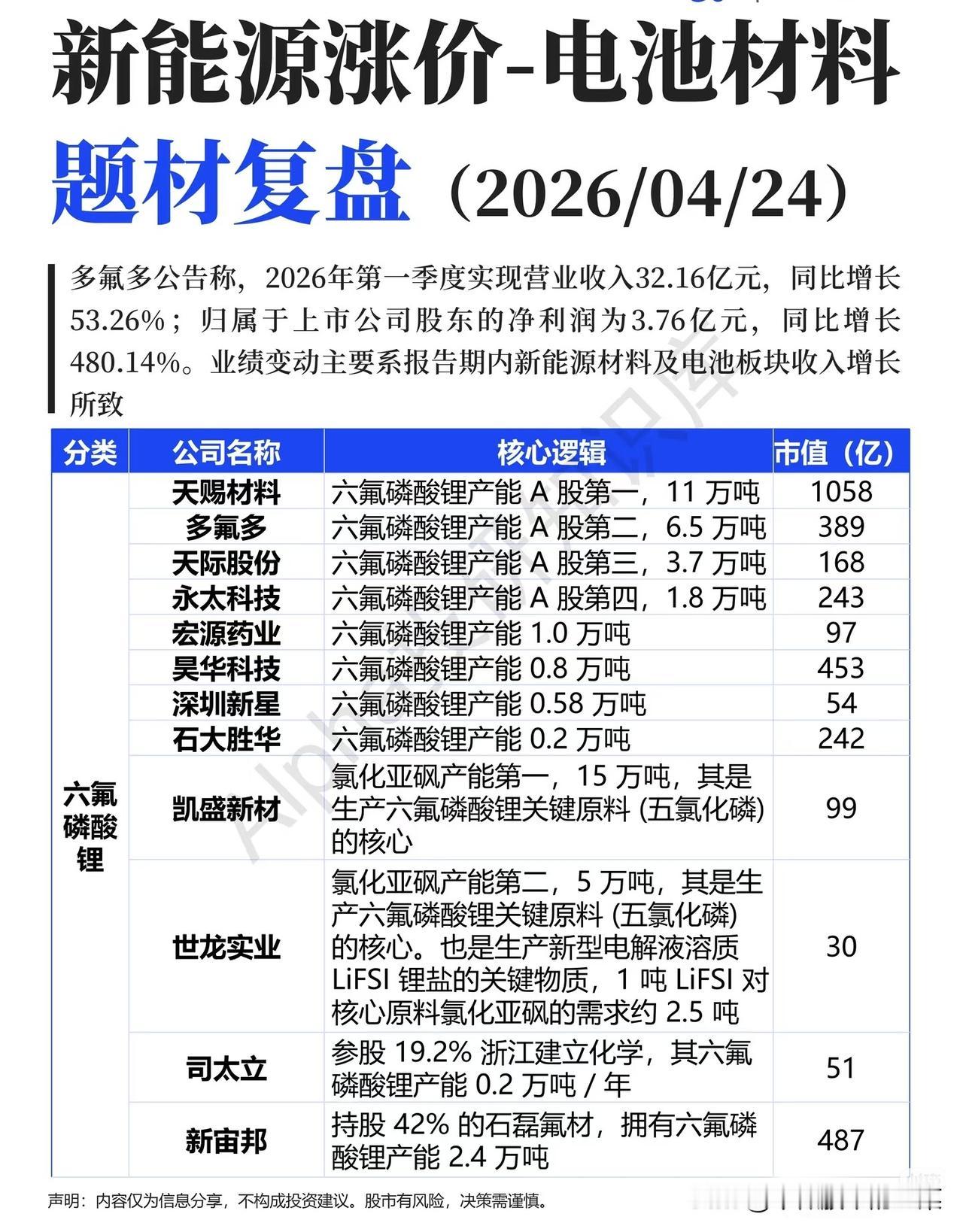

核心逻辑的关键,在于供需格局的反转。过去几年的产能出清,让六氟磷酸锂行业集中度大幅提升,头部企业凭借规模优势掌握了定价权。天赐材料、多氟多、天际股份、永太科技等企业,占据了A股近90%的产能,随着下游需求回暖,价格上涨的弹性正在向龙头倾斜。

除了六氟磷酸锂,产业链的其他环节同样值得关注。氯化亚砜作为生产六氟磷酸锂的关键原料,凯盛新材、世龙实业凭借产能优势,直接受益于原料端的需求增长;电解液溶剂领域,海科新源、石大胜华占据全球近60%的市场份额,议价能力显著;电解液添加剂赛道,华盛锂电、永太科技、新宙邦则凭借FEC、VC等产品的高市占率,分享行业增长红利。

更值得关注的是,新型电解质LiFSI的放量,正在打开行业第二增长曲线。世龙实业、联化科技等企业提前布局,随着技术成熟和需求提升,有望成为新的业绩增长点。

从产能集中到需求回暖,电解液材料的涨价潮已初现端倪。但也要看到,行业扩产计划仍在推进,未来价格波动依然存在不确定性。对于投资者而言,唯有锁定产能优势明显、成本控制能力强的龙头企业,才能在周期波动中把握确定性机会。

注:以上内容基于公开资料整理,不构成任何投资建议

评论列表