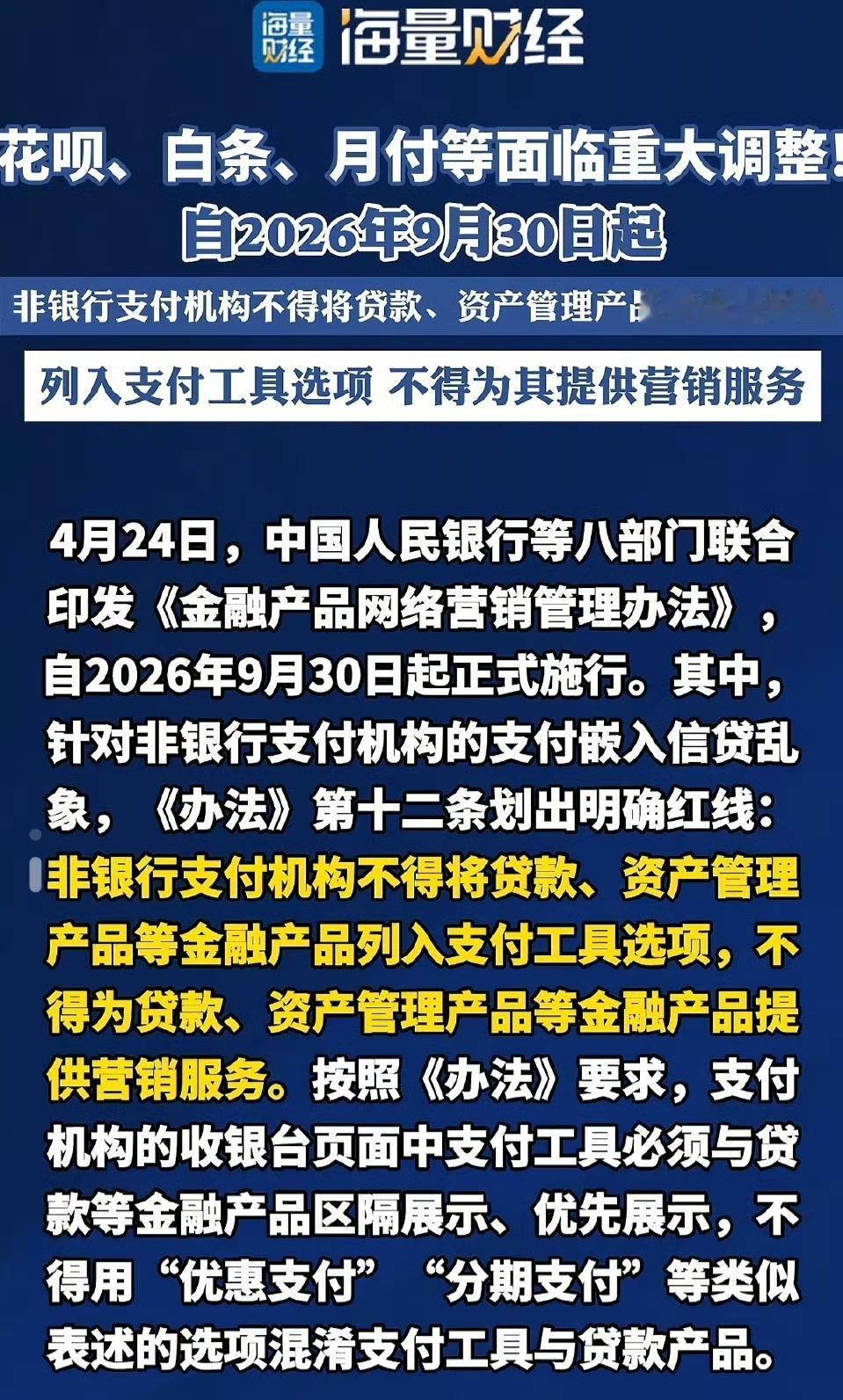

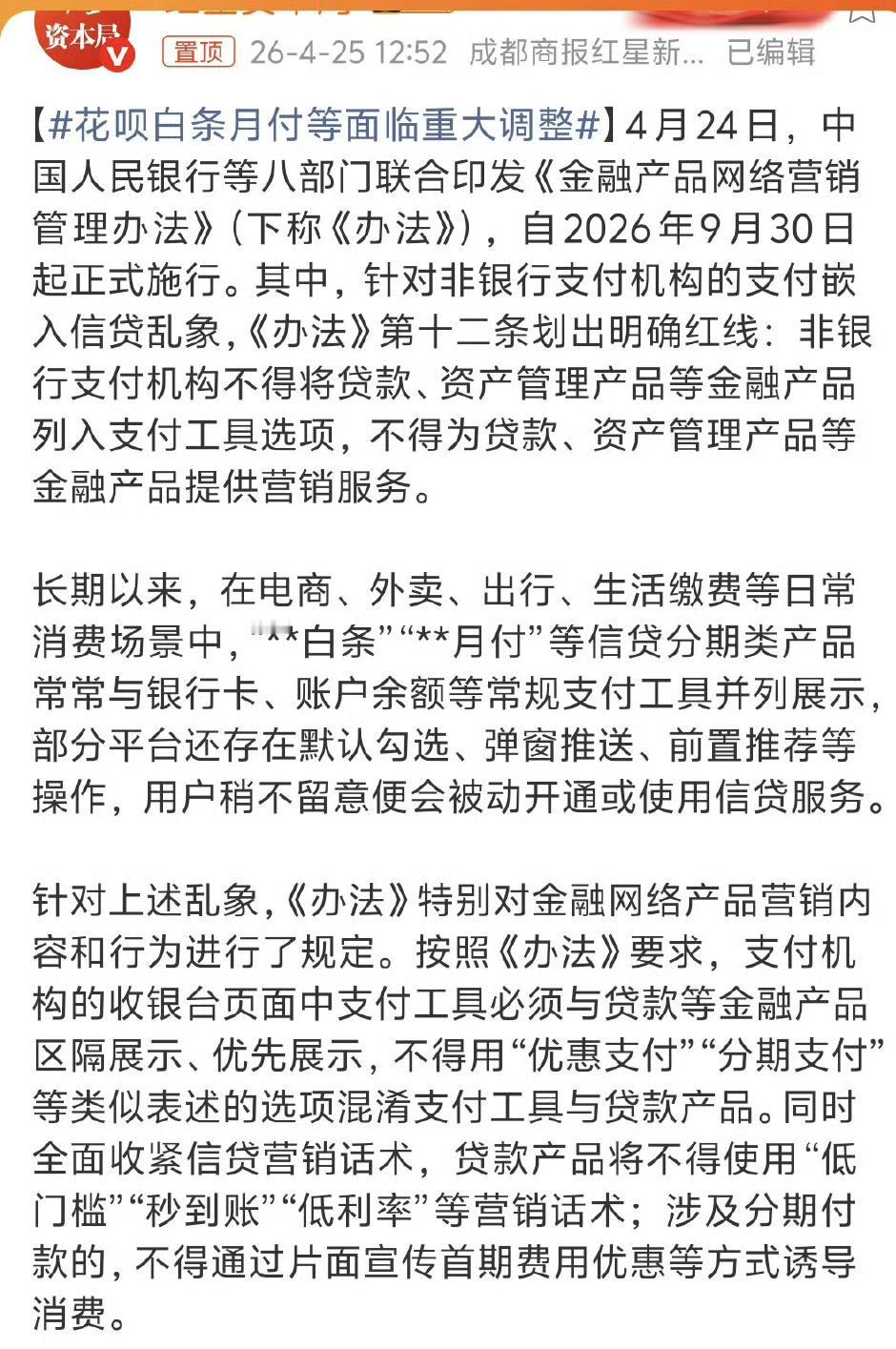

2026年4月24日,央行等八部门印发的《金融产品网络营销管理办法》,9月30日起施行,花呗、白条、月付等要面临重大调整了。

长期以来,电商、外卖等场景里,“白条”“月付”常和常规支付工具并列,部分平台通过默认勾选等操作,让用户被动开通信贷服务。某消费投诉平台有大量用户反馈被误导,逾期后才知借贷。《办法》第十二条规定,非银行支付机构不得把贷款等列入支付选项,也不能提供营销服务。这一规定直击行业顽疾,规范支付展示逻辑,切断流量变现路径,约束支付机构业务模式,能更好保护消费者权益。

此次调整对花呗、白条、月付等产品来说,无疑是一次重大的变革。在新规施行前,这些产品凭借便捷的信贷服务吸引了大量用户,尤其是年轻消费群体。它们在刺激消费、促进经济循环等方面起到了一定作用,但也存在一些问题。

比如,部分商家利用这些信贷产品推出各种促销活动,诱导消费者过度消费。新规实施后,这种营销方式将受到严格限制。消费者在支付时将不再面对被默认勾选的信贷选项,能够更加自主地选择支付方式,避免因疏忽而陷入不必要的借贷。

对于花呗、白条、月付等产品的运营方来说,需要重新审视业务模式。它们不能再单纯依赖与支付场景的捆绑来推广信贷服务,而要更加注重产品本身的竞争力,如优化额度管理、降低利率、提升服务质量等。

从市场层面来看,新规将促使整个消费信贷市场更加健康有序地发展。一些不规范的小平台可能会在新规下被淘汰,而合规经营、注重用户体验的大平台则会迎来新的发展机遇。未来,消费信贷市场将更加注重消费者权益保护,为消费者提供更加安全、透明的信贷服务。 网贷新规定 金融催收新规 花呗催收 花呗陷阱 网商贷催收 花呗借呗延期 天猫花呗 花呗规定 蚂蚁花呗借呗 花呗记录 借呗降利率 花呗贷款 额度新规 花呗提额技巧 花呗二审 花呗图鉴

来源:微博智搜