重磅!磷矿石锁定战略性矿产 高品位资源紧缺,草甘膦全球战略价值爆发

磷矿石正式纳入我国战略性矿产目录,资源管控持续收紧。当前行业呈现高品位磷矿紧缺、黄磷价格走弱、草甘膦海外战略地位大幅提升的全新格局,磷化工产业链迎来价值重估机遇。

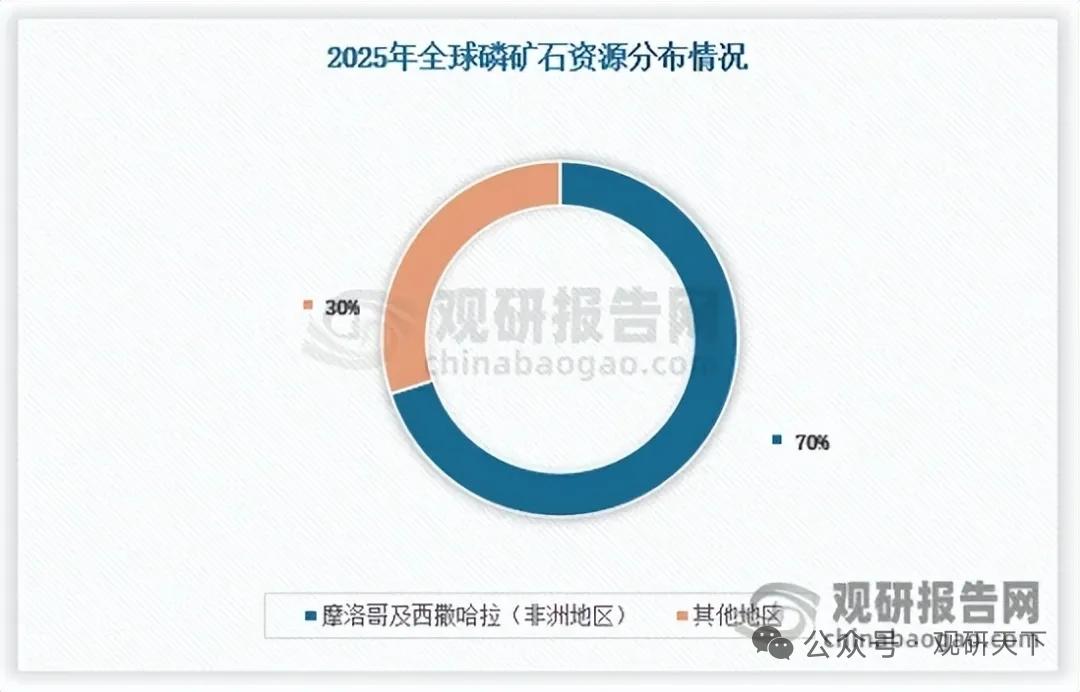

全球磷矿资源分布极度集中,摩洛哥地区储量占据全球七成,且矿石品位优异、开采成本低。全球高品位磷矿储量持续缩减,叠加多国环保限产,行业整体供给增量有限。

国内磷矿早已实施开采配额管理,严控新增产能。长期高强度开采导致高品位矿不断消耗,矿石品位下滑、开采成本抬升,政策端持续推进节能降碳、长江流域生态治理,落后产能加速出清,行业准入门槛持续抬高。

国内磷矿石产量稳步增长,但优质资源缺口持续扩大。新能源赛道快速崛起,磷酸铁锂原料需求大幅放量,大幅抢占高品位磷矿资源,传统磷肥需求占比逐步下滑。

我国磷矿对外存在一定进口依赖,长期进口海外磷矿补充缺口,资源安全属性凸显,战略性矿产定位进一步强化,行业长期具备强支撑。

下游市场分化明显,2025年黄磷新增产能集中释放,供给过剩叠加下游需求疲软,全年价格震荡走弱。

草甘膦赛道迎来重大转折,已被列入海外国防关键物资,战略属性拉满。我国草甘膦产能全球占比近七成,行业新建产能受限,供给格局偏紧,海外刚需加持下,出口与长期溢价空间全面打开。

整体来看,磷资源稀缺性、战略性双重逻辑共振,高品位磷矿企业价值突出。新能源磷酸铁需求稳步扩容,叠加农药刚需支撑,一体化磷化工企业抗风险能力更强,产业链优质标的迎来长期配置机会。

核心受益公司

云天化

手握优质磷矿资源,覆盖磷肥、精细化工全产业链,一体化优势显著,充分受益战略矿产管控与资源涨价红利。

川恒股份

贵州核心磷矿聚集地企业,高品位磷矿储备充足,深度绑定新能源磷酸铁产业链,资源壁垒突出。

兴发集团

磷化工全产业链龙头,布局草甘膦、精细磷酸盐及新能源材料,充分受益草甘膦战略地位提升。

川发龙蟒

磷矿+磷酸铁+磷肥协同发展,存量磷矿资源丰富,适配新能源与农业刚需双重需求。

芭田股份

打通磷矿开采至复合肥全链条,依托贵州磷矿基地,持续优化磷资源高效利用布局。

以上信息仅供参考,不构成投资建议。