锂电铜箔导电材料四大龙头研发实力全景对比

本文仅为行业公开信息客观整理,不构成投资建议,股市有风险,投资需谨慎。

核心事件

锂电电解铜箔作为电池导电核心材料,行业持续承压,头部企业营收维持高位,但普遍出现利润亏损。选取嘉元科技、诺德股份、中一科技、超华科技四家核心标的,从经营业绩、研发费用、人才结构、薪酬投入多维度横向比拼,梳理行业研发格局与差异化竞争力。

经营基本面概况

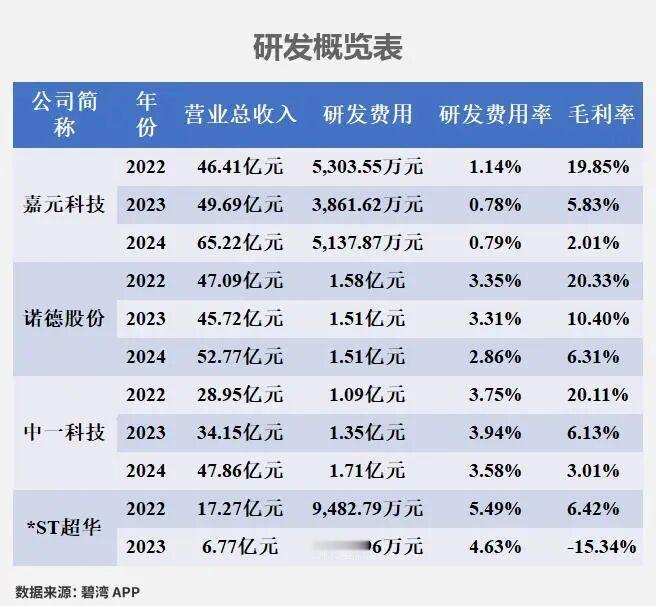

嘉元科技,年度营收65.22亿,行业规模领先,全年净利润亏损2.46亿。

诺德股份,年度营收52.77亿,净利润亏损3.68亿,盈利压力最大。

中一科技,年度营收47.85亿,净利润亏损8419.59万,亏损幅度相对可控。

超华科技,营收规模逐年下滑,行业扩张节奏偏弱。

行业共性明显,价格战叠加产能过剩,各家毛利率同步大幅走低,盈利端普遍承压。

研发投入核心差异

中一科技,研发费用率长期稳定3.5%以上,研发投入持续性最强。

诺德股份,早年研发投入较高,近年研发费用持续回落,投入力度收缩。

嘉元科技,营收稳步增长,研发费用率逐年走低,技术投入有所弱化。

超华科技,研发费用率同步下行,整体研发布局偏保守。

研发团队与人才薪酬

学历结构层面,四家企业研发人员均以大专及以下为主,高端技术人才占比偏低。

诺德股份,研究生及以上人员数量最多,高端人才储备相对占优。

薪酬端整体呈现下调趋势,嘉元科技、中一科技研发人均薪酬同比下滑,行业成本压缩明显,技术人才吸引力有所减弱。

综合研发实力排名

综合研发费用率、团队结构、人员储备综合评定:

1. 中一科技:研发投入稳定,团队结构规整,技术迭代意愿强

2. 诺德股份:历史研发底蕴深厚,高端人才储备充足

3. 嘉元科技:营收体量最大,但研发投入逐步收缩

4. 超华科技:研发投入偏弱,技术升级节奏缓慢

产业逻辑总结

锂电导电铜箔行业当前处于产能过剩、盈利低谷周期,企业优先降本止血,普遍压缩研发与人力开支。中长期看,超薄铜箔、高温高延展铜箔、复合铜箔为升级方向,持续高研发投入的企业,才能在行业回暖后抢占高端客户与高端产品份额,实现盈利修复。

以上信息仅供参考,不构成投资建议。